Вам также может понравиться

- Farmacêutica Imunovita - 7 Sem.Документ2 страницыFarmacêutica Imunovita - 7 Sem.Natalia DelcorsiОценок пока нет

- Apostila TextoДокумент11 страницApostila Textoricardo.escala02Оценок пока нет

- Exercício Produção ConjuntaДокумент4 страницыExercício Produção ConjuntaElsa SilvaОценок пока нет

- Margem de ContribuiçãoДокумент13 страницMargem de ContribuiçãoIsa GiovanaОценок пока нет

- Custos para Tomada de DecisãoДокумент23 страницыCustos para Tomada de DecisãoCesar Afif Oaquim50% (2)

- Apostila IV - Margem de ContribuicaoДокумент6 страницApostila IV - Margem de Contribuicaozeramentocontabil50% (2)

- Análise Custo-Volume-Lucro Parte 2Документ9 страницAnálise Custo-Volume-Lucro Parte 2Guilherme SchimanskiОценок пока нет

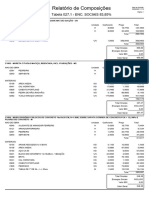

- Composicoes 027.1 - ENC. SOCIAIS 83,85Документ1 556 страницComposicoes 027.1 - ENC. SOCIAIS 83,85James GoosenОценок пока нет

- Aula 3 - Margem de Reposição-PE e MSOДокумент63 страницыAula 3 - Margem de Reposição-PE e MSORoberto Pose100% (1)

- Composição 01Документ1 страницаComposição 01eng.adolfobastosОценок пока нет

- Ejercicio 43 CostosДокумент3 страницыEjercicio 43 CostosAlejandro Apaza RojasОценок пока нет

- Apresentação ISM FinalДокумент9 страницApresentação ISM FinalJuniorОценок пока нет

- Aula 03 - Análise de Custos - Métodos de CusteioДокумент9 страницAula 03 - Análise de Custos - Métodos de CusteioKleopatra D El Rey do VaboОценок пока нет

- Apostila Matemática Financeira 1Документ82 страницыApostila Matemática Financeira 1William Evangelista de JesusОценок пока нет

- Exame Normal de Contabilidade de Gestao Parte IIДокумент11 страницExame Normal de Contabilidade de Gestao Parte IIalcidio alfredo100% (1)

- Slide - Formacao - Precos - Calca - Jeans - Top - Model - Solucao (DV Sobre Receita Liquida)Документ3 страницыSlide - Formacao - Precos - Calca - Jeans - Top - Model - Solucao (DV Sobre Receita Liquida)lucas_almeida_scribdОценок пока нет

- Argeu Cardim Modulo Matematica Financeira Matematica FinanceiraДокумент64 страницыArgeu Cardim Modulo Matematica Financeira Matematica FinanceiraIasmin SilveiraОценок пока нет

- CGI - 19-20 - Frequê Ncia - Exame 1? É Poca (09-06-2020) - Enunciado.Документ6 страницCGI - 19-20 - Frequê Ncia - Exame 1? É Poca (09-06-2020) - Enunciado.martimcrypto1609Оценок пока нет

- Correcao Da AP Rendibilidade - EstudantesДокумент5 страницCorrecao Da AP Rendibilidade - EstudantesClaida CandidoОценок пока нет

- Nota Credito RectificaçãoДокумент1 страницаNota Credito RectificaçãoPaulo JoãoОценок пока нет

- Gestão de Custos 4 Custeio DiretoДокумент32 страницыGestão de Custos 4 Custeio DiretoGercino RochaОценок пока нет

- Frequência ARE Proposta SoluçãoДокумент9 страницFrequência ARE Proposta SoluçãoBeatriz RodriguesОценок пока нет

- Modelo1 06-02-2024 13h44m54s448msДокумент1 страницаModelo1 06-02-2024 13h44m54s448msLucas MoraesОценок пока нет

- Consolidado PF 2021 06888926630-2Документ2 страницыConsolidado PF 2021 06888926630-2Janderson LacerdaОценок пока нет

- Exercicios Ponto de EquilíbrioДокумент7 страницExercicios Ponto de EquilíbrioCarolineОценок пока нет

- Atividade 3 - Métodos de Preço, Custos e Custeios - Passei DiretoДокумент3 страницыAtividade 3 - Métodos de Preço, Custos e Custeios - Passei DiretoRafael Andrade86% (7)

- Ceramica Cirineu ResultadoresumofrotaДокумент3 страницыCeramica Cirineu ResultadoresumofrotaRafael AlvesОценок пока нет

- Ordem de Serviço - 10279 - Trator Tl5.80Документ1 страницаOrdem de Serviço - 10279 - Trator Tl5.80andrey pantojaОценок пока нет

- Formação Do Preço de Vendas Alunos 20Документ7 страницFormação Do Preço de Vendas Alunos 20Anderson SantosОценок пока нет

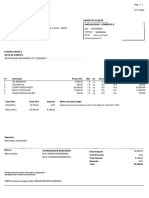

- Orçamento 776701Документ1 страницаOrçamento 776701Anderson CastroОценок пока нет

- Planejamento e Orçamento Unidade 2 - GabaritoДокумент4 страницыPlanejamento e Orçamento Unidade 2 - GabaritoChesОценок пока нет

- Resolucao Exercicio P2Документ8 страницResolucao Exercicio P2Andre LuisОценок пока нет

- Seinfra - Composições PDFДокумент1 419 страницSeinfra - Composições PDFStephanieLiberatoОценок пока нет

- Atividade Iii Métodos de Preço, Custos e CusteioДокумент2 страницыAtividade Iii Métodos de Preço, Custos e CusteioJúlia Lima MartinsОценок пока нет

- Contabilidade Gerencial EstácioДокумент4 страницыContabilidade Gerencial EstáciopatrickgiovanneОценок пока нет

- Exercício 10 - Custos e PreçosДокумент3 страницыExercício 10 - Custos e PreçosNatália da Silva RochaОценок пока нет

- Palestra Quarta Conhecimento Custos DespesasДокумент33 страницыPalestra Quarta Conhecimento Custos DespesaskarolОценок пока нет

- Emissão: 27.02.2023: Representante ComercialДокумент1 страницаEmissão: 27.02.2023: Representante ComercialCompras RoncolatoОценок пока нет

- Cópia de Correcao de CF1 (Teste 2-PL), 20181101-1Документ4 страницыCópia de Correcao de CF1 (Teste 2-PL), 20181101-1Edwilson Tarcisio Jafar100% (1)

- Miniteste 22.03.2023 Vers?oA PT Solu??oДокумент7 страницMiniteste 22.03.2023 Vers?oA PT Solu??osusana catarina roqueОценок пока нет

- AAF RacLogico AdrianoCaribe Aulas01e02 MatProfДокумент19 страницAAF RacLogico AdrianoCaribe Aulas01e02 MatProfLuis CarlosОценок пока нет

- Quadro Dos Indicadores de RendibilidadeДокумент3 страницыQuadro Dos Indicadores de RendibilidadeCeleste ArmandoОценок пока нет

- Apostila Matematica FinanceiraДокумент13 страницApostila Matematica FinanceiraNeuma CorreiaОценок пока нет

- Ebook Organizacao FinanceiraДокумент15 страницEbook Organizacao FinanceiraRafaela MayerОценок пока нет

- EDMARДокумент1 страницаEDMAREdimar PantaleaoОценок пока нет

- Extrato de Comissões CNPJ: Operadora: AMILДокумент6 страницExtrato de Comissões CNPJ: Operadora: AMILThais de Souza LimaОценок пока нет

- Orç 23481 - Sipal - 1bz624kahld001435Документ1 страницаOrç 23481 - Sipal - 1bz624kahld001435Gabriel Pereira SilvaОценок пока нет

- Capitulo 2 3Документ16 страницCapitulo 2 3Anabela SilvaОценок пока нет

- Análise de Custos P1 - 5SEM PDFДокумент11 страницAnálise de Custos P1 - 5SEM PDFAmanda MariquiОценок пока нет

- Módulo 3 AlunosДокумент130 страницMódulo 3 AlunosAprenderaEstudarОценок пока нет

- Unidade 2 - Exercícios - Margem de Contribuição, Fatores de Limitação e Margem de Segurança Operacional - Maria ThuanyДокумент3 страницыUnidade 2 - Exercícios - Margem de Contribuição, Fatores de Limitação e Margem de Segurança Operacional - Maria ThuanyMaria ThuanyОценок пока нет

- Atividade Custeio Absorção e VariávelДокумент3 страницыAtividade Custeio Absorção e VariávelBianca AlmeidaОценок пока нет

- Composicoes 026 - ENC. SOCIAIS 114,23Документ1 159 страницComposicoes 026 - ENC. SOCIAIS 114,23Raul MauricioОценок пока нет

- Sharefile 3Документ1 страницаSharefile 3ana carolina valvaОценок пока нет

- PED 005849 (Manifesto)Документ6 страницPED 005849 (Manifesto)DevilHelghanОценок пока нет

- 166-12-2022-M-1863-Recibo de PagamentoДокумент2 страницы166-12-2022-M-1863-Recibo de PagamentoRobson belchiorОценок пока нет

- A12 Exercícios Depreciação&FinanciamentosДокумент26 страницA12 Exercícios Depreciação&FinanciamentosGabriel ValenteОценок пока нет

- Exame Normal CC I 2023 Guião de Correcção 1Документ5 страницExame Normal CC I 2023 Guião de Correcção 1EdmilsonОценок пока нет

- Recuperado Total Corrigido: Porque o RTC É A Melhor Forma de Medir A Eficiência Da Usina?Документ3 страницыRecuperado Total Corrigido: Porque o RTC É A Melhor Forma de Medir A Eficiência Da Usina?silvana Ferreira MachadoОценок пока нет

- Resumo Do Livro o Segredo de Luisa - Capitulo Por CapituloДокумент13 страницResumo Do Livro o Segredo de Luisa - Capitulo Por CapituloRobson Correia77% (13)

- O Fazer-Saber TurísticoДокумент13 страницO Fazer-Saber TurísticoHenry Caldas De AzevedoОценок пока нет

- Roteirização para Jogos DigitaisДокумент215 страницRoteirização para Jogos DigitaisThiago Laurindo 2Оценок пока нет

- MFI - Financiamento Internacional de Capitais PDFДокумент9 страницMFI - Financiamento Internacional de Capitais PDFJoao VitorОценок пока нет

- FL - FOUCAULT - Segurança, Território, PopulaçãoДокумент84 страницыFL - FOUCAULT - Segurança, Território, PopulaçãoTatiane Cimara dos Santos Medeiros100% (1)

- TGA - Estudo de Caso - CartonaДокумент13 страницTGA - Estudo de Caso - CartonaraulvsthiagoОценок пока нет

- Lei Do Cade Comentada AGU PDFДокумент162 страницыLei Do Cade Comentada AGU PDFshakiraОценок пока нет

- Aol5 - EmpreendedorismoДокумент4 страницыAol5 - EmpreendedorismoLivania Alves100% (3)

- Aplicaçao Da Tec. CMS Na Ind. Pescado - SurimiДокумент7 страницAplicaçao Da Tec. CMS Na Ind. Pescado - SurimiFENFOGОценок пока нет

- TAPAJOSДокумент1 страницаTAPAJOSviniciusОценок пока нет

- Aula 01 GrafotécnicaДокумент5 страницAula 01 GrafotécnicaTudo nos PreçosОценок пока нет

- Legislacao Mapeada Direito AdministratiboДокумент218 страницLegislacao Mapeada Direito AdministratiboLucas CrystianОценок пока нет

- Hotelaria em Saude A1Документ9 страницHotelaria em Saude A1Victoria DiasОценок пока нет

- Desenvolvendo Um Hotel Histórico Temático em Marechal Candido Rondon/prДокумент76 страницDesenvolvendo Um Hotel Histórico Temático em Marechal Candido Rondon/prAline Kaiser DE GoisОценок пока нет

- Lives Conrado AdolphoДокумент99 страницLives Conrado AdolphoEduardo Fonseca100% (1)

- Alair MartinsДокумент136 страницAlair MartinsAxe CompanyОценок пока нет

- A Brecha Camponesa Gorende ResumoДокумент2 страницыA Brecha Camponesa Gorende ResumoLeonardo LungaОценок пока нет

- Gestão de Indicadores para e Commerce Um Guia Completo 1Документ40 страницGestão de Indicadores para e Commerce Um Guia Completo 1EdsonОценок пока нет

- Mercado Pa GoДокумент1 страницаMercado Pa GoAlef AndradeОценок пока нет

- Bertolo - Mercado de Derivativos - Aula 02 - Mercados Futuros (Bertolo - Pro.br) Extensao FAFICAДокумент53 страницыBertolo - Mercado de Derivativos - Aula 02 - Mercados Futuros (Bertolo - Pro.br) Extensao FAFICAtiagoarsОценок пока нет

- Projeto TCC Final (1) (1) Word-1Документ76 страницProjeto TCC Final (1) (1) Word-1Emilly OhaneОценок пока нет

- Grande Distribuição Vs Pequeno RetalhoДокумент41 страницаGrande Distribuição Vs Pequeno RetalhoMussa Amad100% (11)

- Empresa de Montagem de Espetáculos PDFДокумент23 страницыEmpresa de Montagem de Espetáculos PDFrufus maculuveОценок пока нет

- Raizes Historicas Do Campesinato BrasileiroДокумент18 страницRaizes Historicas Do Campesinato BrasileiroNatália De CamposОценок пока нет

- DanfeДокумент1 страницаDanfe- JaaoОценок пока нет

- Virgínia Fontes (2018) Transformação Dos Meios de Existência em CapitalДокумент45 страницVirgínia Fontes (2018) Transformação Dos Meios de Existência em CapitalJosneiОценок пока нет

- ATIVIDADE 4 - ApresentaçãoДокумент16 страницATIVIDADE 4 - Apresentaçãodenise nunes de melo guedesОценок пока нет

- Lista Exercícios - 3 - IPI - ICMSДокумент4 страницыLista Exercícios - 3 - IPI - ICMSAmanda CintraОценок пока нет

- Análise de OfertaДокумент20 страницAnálise de OfertaFlavia KrauzeОценок пока нет