Вам также может понравиться

- Costeo por órdenesДокумент4 страницыCosteo por órdenesJimmy Narvaez0% (1)

- Zarate Obed Act3Документ5 страницZarate Obed Act3Ing. Obed Zarate Valdivieso100% (1)

- Act 2 Costos IndustrialesДокумент7 страницAct 2 Costos Industrialesroey Rodriguez100% (2)

- Garcia Mario Act2Документ3 страницыGarcia Mario Act2Mario Ivan Garcia SampayoОценок пока нет

- Martinez Dante Act5Документ5 страницMartinez Dante Act5Tics BissuОценок пока нет

- Uscanga Williams Act4Документ7 страницUscanga Williams Act4Willy UzcangaОценок пока нет

- Actividad de Aprendizaje 1Документ6 страницActividad de Aprendizaje 1MisaelPerez67% (3)

- Samsung vs Apple: Razones del jurado y acciones de AppleДокумент5 страницSamsung vs Apple: Razones del jurado y acciones de AppleJosue SilvaОценок пока нет

- Garcia Mario Act3Документ10 страницGarcia Mario Act3Mario Ivan Garcia SampalloОценок пока нет

- Actividad 4Документ9 страницActividad 4Willy UzcangaОценок пока нет

- Calcular probabilidades de juegos de casino para tomar mejor decisiónДокумент10 страницCalcular probabilidades de juegos de casino para tomar mejor decisiónrivelino martinez100% (1)

- Marco Económico - Act1Документ4 страницыMarco Económico - Act1Mario Ivan Garcia Sampayo100% (1)

- Trujillo EFECTOS DE UNA MEDIDA POLÍTICA ECONÓMICAGamaliel Act2Документ13 страницTrujillo EFECTOS DE UNA MEDIDA POLÍTICA ECONÓMICAGamaliel Act2electroaudioo100% (1)

- Análisis capacidad proceso producciónДокумент10 страницAnálisis capacidad proceso producciónDiego S.Оценок пока нет

- Actividad 1 RolandoДокумент5 страницActividad 1 Rolandorolando lainezОценок пока нет

- Efectos de Una Medida Politica Economica-Act2Документ6 страницEfectos de Una Medida Politica Economica-Act2guerra_santa1226Оценок пока нет

- Martinez Mariela Act3Документ4 страницыMartinez Mariela Act3Mariela EspinozaОценок пока нет

- Actividad de Aprendizaje 1 MRPДокумент2 страницыActividad de Aprendizaje 1 MRPAmaramexico Sa de cvОценок пока нет

- Foro 2. La Lenta Recuperación de La Economía MexicanaДокумент2 страницыForo 2. La Lenta Recuperación de La Economía MexicanaGisela Gonzalez100% (1)

- Actividad 4Документ6 страницActividad 4rafaОценок пока нет

- Foro 2 MRPДокумент3 страницыForo 2 MRPMariela Espinoza100% (2)

- Suárez Isela Act3Документ13 страницSuárez Isela Act3IsSe Suarez B D'Lerner100% (2)

- Importancia de la conducta óptima y la información para maximizar beneficios económicos en las empresasДокумент1 страницаImportancia de la conducta óptima y la información para maximizar beneficios económicos en las empresasGibran Ocaña100% (2)

- Act 3 Innovacion TecnologicaДокумент9 страницAct 3 Innovacion TecnologicaNano SilvОценок пока нет

- Costos Industriales Act1Документ6 страницCostos Industriales Act1CARLOSОценок пока нет

- Identificando Empresas InnovadorasДокумент4 страницыIdentificando Empresas InnovadorasJose MendezОценок пока нет

- Cortés Daniel Alejandro Act1Документ11 страницCortés Daniel Alejandro Act1Daniel CortesОценок пока нет

- Actividad 2Документ5 страницActividad 2yehison23100% (1)

- Diseño de Operasiones Act 1Документ4 страницыDiseño de Operasiones Act 1Cesar Ramos Hernandez0% (1)

- Identificando Nuevos ProductosДокумент6 страницIdentificando Nuevos Productosjosh juarez0% (1)

- Actividad de Aprendizaje 4 - Diseño Del Producto y Propiedad IndustrialДокумент3 страницыActividad de Aprendizaje 4 - Diseño Del Producto y Propiedad IndustrialSilvana Barahona0% (2)

- Act 1Документ4 страницыAct 1jose francisco garcia camara100% (1)

- Martinez-Mariela - Act5Документ5 страницMartinez-Mariela - Act5Mariela EspinozaОценок пока нет

- Costos Industriales - Actividad 1Документ5 страницCostos Industriales - Actividad 1carmenОценок пока нет

- Suárez Isela Act1Документ8 страницSuárez Isela Act1IsSe Suarez B D'LernerОценок пока нет

- Castillo Antonio Act2Документ8 страницCastillo Antonio Act2Anonymous fIat8BF50% (2)

- Actividad 1Документ4 страницыActividad 1Francisco SeguraОценок пока нет

- ERGONOMIA IEU Act1Документ4 страницыERGONOMIA IEU Act1ciro terrazas100% (2)

- Actividad I Modelos Matemáticos para La ProducciónДокумент9 страницActividad I Modelos Matemáticos para La ProducciónClaudio Rosas100% (1)

- Modelos Matematicos Act1Документ10 страницModelos Matematicos Act1Omar Hernandez100% (1)

- Cruz-Mony Act-3Документ5 страницCruz-Mony Act-3Maggy Kreuz100% (1)

- Actividad 4Документ5 страницActividad 4Jimmy NarvaezОценок пока нет

- Martinez Julio Cesar Act1Документ9 страницMartinez Julio Cesar Act1JulioCzAr100% (1)

- Original Act2Документ11 страницOriginal Act2rivelino martinez100% (2)

- Resultados MIEДокумент7 страницResultados MIEMariela Espinoza0% (1)

- Generar fidelidad de marca mediante dos modelos de teléfonoДокумент11 страницGenerar fidelidad de marca mediante dos modelos de teléfonoJosue SilvaОценок пока нет

- Innovación tecnológica en DELL y DOMINO'S PizzaДокумент10 страницInnovación tecnológica en DELL y DOMINO'S Pizzaroey RodriguezОценок пока нет

- Trujillo Gamaliel Act1 (IEU MAESTRIA EN INGENIERÍA ADMINISTRATIVA)Документ8 страницTrujillo Gamaliel Act1 (IEU MAESTRIA EN INGENIERÍA ADMINISTRATIVA)electroaudiooОценок пока нет

- Martinez Julio Cesar Act3Документ6 страницMartinez Julio Cesar Act3JulioCzAr100% (1)

- Act 3Документ3 страницыAct 3Diego S.100% (2)

- Gonzalezleon-Itzeldelcarmen-Act 4..Документ3 страницыGonzalezleon-Itzeldelcarmen-Act 4..ANA GABRIELALEON HERNANDEZОценок пока нет

- Sarracino Diana Act1Документ10 страницSarracino Diana Act1DianaGpeSarracinoArias100% (3)

- Trujillo Daniel Act3Документ7 страницTrujillo Daniel Act3daniel trujilloОценок пока нет

- Lopez Eduardo Act1Документ4 страницыLopez Eduardo Act1Rafael LopezОценок пока нет

- Uscanga Williams Act2Документ5 страницUscanga Williams Act2Willy UzcangaОценок пока нет

- Tarea 4Документ2 страницыTarea 4Carlos A. Reiner García75% (4)

- Act.1-Diseño Del MRPДокумент4 страницыAct.1-Diseño Del MRPAbraham Mojica100% (2)

- Ejercicios ProbabilísticosДокумент12 страницEjercicios ProbabilísticosJosé Huetzin Ricárdez Castillo100% (1)

- Actividad de Aprendizaje 2Документ4 страницыActividad de Aprendizaje 2rolando lainez100% (4)

- Jimenez Erick-Act.2Документ7 страницJimenez Erick-Act.2Analine MenaОценок пока нет

- Castillo Antonio Act3Документ6 страницCastillo Antonio Act3Antonio Castillo MiguelОценок пока нет

- Castillo Antonio Act4Документ6 страницCastillo Antonio Act4Antonio Castillo MiguelОценок пока нет

- Castillo Antonio Act3Документ13 страницCastillo Antonio Act3Anonymous BayxTJo5VM83% (6)

- Logística Salida de Azúcar Con PantallasДокумент18 страницLogística Salida de Azúcar Con PantallasAntonio Castillo MiguelОценок пока нет

- Castillo Antonio Act2Документ8 страницCastillo Antonio Act2Antonio Castillo MiguelОценок пока нет

- Castillo Antonio Act2 PDFДокумент7 страницCastillo Antonio Act2 PDFAntonio Castillo MiguelОценок пока нет

- Castillo Antonio Act2 PDFДокумент7 страницCastillo Antonio Act2 PDFAntonio Castillo MiguelОценок пока нет

- Paradigma Del Costo Total PDFДокумент89 страницParadigma Del Costo Total PDFvalente100% (1)

- PGP.F02 Guia de Ingenieria BasicaДокумент18 страницPGP.F02 Guia de Ingenieria BasicaAntonio Castillo MiguelОценок пока нет

- UPLA Costos y PresupuestosДокумент130 страницUPLA Costos y PresupuestosTeodoro Dueñas Sernaque0% (1)

- Agua BenditaДокумент27 страницAgua BenditaGeraldine Garcia100% (1)

- Plan de Negocio Avocado Life Gourtmet 2Документ28 страницPlan de Negocio Avocado Life Gourtmet 2David HernandezОценок пока нет

- Caso Bimbo - Tarea 01 - Grupo 05Документ7 страницCaso Bimbo - Tarea 01 - Grupo 05Isabel InfansonОценок пока нет

- FACT A PEñA ESPINOSA JUANДокумент3 страницыFACT A PEñA ESPINOSA JUANFlorencia Galvarini AgüeroОценок пока нет

- Problemas Davis-MckeownДокумент6 страницProblemas Davis-MckeownKeor HOОценок пока нет

- Análisis de mercado, ingeniería y presupuesto para proyectoДокумент2 страницыAnálisis de mercado, ingeniería y presupuesto para proyectoJhon Leyder Rodriguez OrtizОценок пока нет

- SSPE Cadena de Valor Tabaco PDFДокумент56 страницSSPE Cadena de Valor Tabaco PDFdavidguachalla10Оценок пока нет

- Dialnet ElValorPercibidoPorElClienteYElComportamientoDelCo 5841090 PDFДокумент19 страницDialnet ElValorPercibidoPorElClienteYElComportamientoDelCo 5841090 PDFAlejandro AcostaОценок пока нет

- Medidas de La Capacidad de La ProduccionДокумент8 страницMedidas de La Capacidad de La Producciondaniel perezОценок пока нет

- Trabajo Segundo 20% Tercer Corte - Jesus MarquinaДокумент22 страницыTrabajo Segundo 20% Tercer Corte - Jesus MarquinaJesus Armando MarquinaОценок пока нет

- CONSUMIDORДокумент4 страницыCONSUMIDORfiorella carbajalОценок пока нет

- Plan de Marketing Bicistore CompletoДокумент43 страницыPlan de Marketing Bicistore CompletoArlex DoradoОценок пока нет

- Análisis de factores internos y externos de Coca-ColaДокумент14 страницAnálisis de factores internos y externos de Coca-ColaLiseth Adriana Diaz Peña NsgdОценок пока нет

- Teorias de Los Negocios InternacionalesДокумент195 страницTeorias de Los Negocios InternacionalesMaria Del Pilar Osorio GómezОценок пока нет

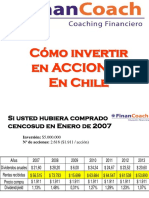

- Curso Acciones 2017 - Sesion 3Документ37 страницCurso Acciones 2017 - Sesion 3danielОценок пока нет

- Aind3103 s3 TareaДокумент4 страницыAind3103 s3 Tareayuleisydh17% (6)

- U3 - Intro ComercializaciónДокумент21 страницаU3 - Intro ComercializaciónGabriela GonzálezОценок пока нет

- Informe de Planeación Estratégica de Manuelita SДокумент42 страницыInforme de Planeación Estratégica de Manuelita SRobert Alvarez VargasОценок пока нет

- SARANGO - Joel - 9 - ACT1 (Ensayo) PDFДокумент17 страницSARANGO - Joel - 9 - ACT1 (Ensayo) PDFJoel SarangoОценок пока нет

- Mercado de DineroДокумент23 страницыMercado de Dinero0121710062 FERNANDO FERNEY ESCORCIA MIRANDA ESTUDIANTE ACTIVOОценок пока нет

- Fitlife DelifoodДокумент12 страницFitlife DelifoodMarie Florence Pommiez ToroОценок пока нет

- Consolidado Examen Final Finanzas 2Документ43 страницыConsolidado Examen Final Finanzas 2Diego Nicolás Castillo JaramilloОценок пока нет

- 1 Naturaleza y Alcance Del MarketingДокумент17 страниц1 Naturaleza y Alcance Del MarketingFreddy AguirreОценок пока нет

- Mercados de factores, distribución de renta y eficiencia económicaДокумент4 страницыMercados de factores, distribución de renta y eficiencia económicaValentina PiñerosОценок пока нет

- Guattari Practicas Sociales 1992Документ11 страницGuattari Practicas Sociales 1992Daniel CifuentesОценок пока нет

- VWAP Trading - TraduccionДокумент7 страницVWAP Trading - TraduccionSarayОценок пока нет

- Capitulo 8 Desarrollo de Nuevos Productos y Gestión Del Ciclo de Vida Del ProductoДокумент9 страницCapitulo 8 Desarrollo de Nuevos Productos y Gestión Del Ciclo de Vida Del ProductoMARVELS L.AОценок пока нет

- Segmentación de mercados: identificación y selección de segmentos objetivoДокумент25 страницSegmentación de mercados: identificación y selección de segmentos objetivoMomazos ReloadedОценок пока нет

- Catalogo Movil de Ropa FinalДокумент17 страницCatalogo Movil de Ropa FinalAlexis A. SalazarОценок пока нет

- Plantilla-Lienzo-Canvas para RellenarДокумент1 страницаPlantilla-Lienzo-Canvas para Rellenarmarcos benvenuttoОценок пока нет