Вам также может понравиться

- Análisis de productos y servicios de financiación. ADGN0108От EverandAnálisis de productos y servicios de financiación. ADGN0108Оценок пока нет

- Evidencia Taller 1 SenaДокумент3 страницыEvidencia Taller 1 SenaANDREA UОценок пока нет

- Resumen de Financial Literacy for Managers de Richard A. LambertОт EverandResumen de Financial Literacy for Managers de Richard A. LambertРейтинг: 3 из 5 звезд3/5 (1)

- Datos Básicos de CB1Документ6 страницDatos Básicos de CB1juanchus 06Оценок пока нет

- Cuentas ContablesДокумент1 страницаCuentas ContablesSamuelОценок пока нет

- Selección de CuentasДокумент2 страницыSelección de CuentasLester TambitoОценок пока нет

- Contabilidad Subtema 3.1 Cuentas BasicasДокумент3 страницыContabilidad Subtema 3.1 Cuentas BasicasKATYA HDEZ100% (1)

- Foro Unidad 2 Contabilidad FinancieraДокумент3 страницыForo Unidad 2 Contabilidad FinancieraLorena AristizabalОценок пока нет

- Cuentas Debito CreditoДокумент3 страницыCuentas Debito CreditoGustavoAdolfoLozanoОценок пока нет

- Las Cuentas Contables y Su ClasificaciónДокумент4 страницыLas Cuentas Contables y Su ClasificaciónKen TorrealbaОценок пока нет

- Operaciones Contables Más Importantes en La Gestión EmpresarialДокумент2 страницыOperaciones Contables Más Importantes en La Gestión EmpresarialEdwin CabnalОценок пока нет

- Cuentas ContablesДокумент3 страницыCuentas ContablesyaninОценок пока нет

- Partes de Una Ecuación ContableДокумент3 страницыPartes de Una Ecuación ContablePame Lupu CunyaОценок пока нет

- Diapositivas Contabilidad Semana 3Документ10 страницDiapositivas Contabilidad Semana 3Jennifer PeñafielОценок пока нет

- Contabilidad GeneralДокумент10 страницContabilidad Generaljeanne MojicaОценок пока нет

- Tema 3-4-5-6 GefeДокумент65 страницTema 3-4-5-6 GefecescuderotiradoОценок пока нет

- Cuentas Contablles Ejemplos Fts.Документ7 страницCuentas Contablles Ejemplos Fts.LUIS TRUJILLOОценок пока нет

- Las Cuentas Contables y Su ClasificaciónДокумент5 страницLas Cuentas Contables y Su ClasificaciónNekyss OcayoОценок пока нет

- Las Cuentas ContablesДокумент3 страницыLas Cuentas ContablesMaper BritoОценок пока нет

- Tema 3 GefeДокумент30 страницTema 3 GefeAlba Ruano FernándezОценок пока нет

- Clasificación de Las Cuentas de ContabilidadДокумент6 страницClasificación de Las Cuentas de ContabilidadYeni RiveraОценок пока нет

- Guia 1 Contabilización Operaciones ComercialesДокумент8 страницGuia 1 Contabilización Operaciones ComercialesPablo OjedaОценок пока нет

- Clasificación de CuentasДокумент6 страницClasificación de CuentasDarolyn Liliana Recinos MartínezОценок пока нет

- Clasificación de CuentasДокумент2 страницыClasificación de CuentasJuan CorreaОценок пока нет

- Contabilidad 1Документ7 страницContabilidad 1Lucía Estefany PérezОценок пока нет

- Informe de Contabilidad pt2Документ4 страницыInforme de Contabilidad pt2gabrielОценок пока нет

- GUIACONTДокумент6 страницGUIACONTJessica VelázquezОценок пока нет

- Terminos ContablesДокумент7 страницTerminos ContablesElmer SantistebanОценок пока нет

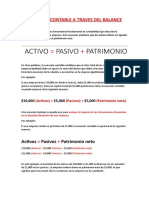

- Ecuacion Contable A Traves Del BalanceДокумент7 страницEcuacion Contable A Traves Del BalanceRebeca SaucedoОценок пока нет

- Cuentas de Activo, Pasivo y Estados de Resultados y Costo de ProducciónДокумент10 страницCuentas de Activo, Pasivo y Estados de Resultados y Costo de Producciónwilson castilloОценок пока нет

- Clasificación de Las Cuentas ContablesДокумент2 страницыClasificación de Las Cuentas ContablesAdriana Alvarez MateoОценок пока нет

- Capital ActualizadoДокумент9 страницCapital ActualizadoAldo ReyesОценок пока нет

- Contabilidad y Programación LinealДокумент3 страницыContabilidad y Programación LinealLuis Feliciano100% (2)

- Cuentas Nominales y de ResultadosДокумент5 страницCuentas Nominales y de ResultadosMaleja Araque SuarezОценок пока нет

- Unidad I Cuestionario 1 Cont. Superior LLДокумент7 страницUnidad I Cuestionario 1 Cont. Superior LLLuis DavidОценок пока нет

- Acciones AdquiridasДокумент7 страницAcciones AdquiridasOscar Abelardo Pajoc BalanОценок пока нет

- Las Cuentas Básicas de La ContabilidadДокумент13 страницLas Cuentas Básicas de La ContabilidadPaulo Lopez Cesar OrtizОценок пока нет

- Contabilidad Tema 2 ResumenДокумент8 страницContabilidad Tema 2 ResumenMaria Gomez GarciaОценок пока нет

- Tema 4 y 5 GefeДокумент7 страницTema 4 y 5 Gefeerikaderecho4Оценок пока нет

- El Plan Único de CuentasДокумент3 страницыEl Plan Único de Cuentaspuntocyber CybernetОценок пока нет

- Gestion de CostosДокумент6 страницGestion de CostosJavier LeyvaОценок пока нет

- El Balance Es El Documento Contable Que Muestra La Situación Financiera de La Entidad A Una Fecha DeterminadaДокумент3 страницыEl Balance Es El Documento Contable Que Muestra La Situación Financiera de La Entidad A Una Fecha DeterminadaJorge ClavelОценок пока нет

- BACH Cuentas ContabilidadДокумент6 страницBACH Cuentas ContabilidadWalter YatОценок пока нет

- Tema 3 Gefe EsquemaДокумент20 страницTema 3 Gefe EsquemaAlba Ruano FernándezОценок пока нет

- Control de Las Cuentas PatrimonialesДокумент8 страницControl de Las Cuentas PatrimonialesAdela Emilia Lopez GomezОценок пока нет

- Clasificacion de Cuentas DescripcionДокумент5 страницClasificacion de Cuentas Descripciontuquidafme12Оценок пока нет

- Activo CorrienteДокумент10 страницActivo CorrienteMoises AngelОценок пока нет

- Analisis Financiero-InterpretacionДокумент86 страницAnalisis Financiero-InterpretacionluisalonsoОценок пока нет

- Importancia de La Partida DobleДокумент3 страницыImportancia de La Partida DobleDonaldo Mena PreciadoОценок пока нет

- Tarea 2 de Contabilidad IДокумент14 страницTarea 2 de Contabilidad IHoly Rosado BelloОценок пока нет

- Ecuación Contable FundamentalДокумент5 страницEcuación Contable FundamentalJorge Mejía BolañosОценок пока нет

- Principales Cuentas Del ActivoДокумент2 страницыPrincipales Cuentas Del ActivoLaura Rodriguez GarciaОценок пока нет

- Tema 3-Las Fuentes de Financiacion de La EmpresaДокумент17 страницTema 3-Las Fuentes de Financiacion de La EmpresaMoni MOОценок пока нет

- Tema 8. El Patrimonio, La Contabilidad y El Análisis FinancieroДокумент19 страницTema 8. El Patrimonio, La Contabilidad y El Análisis FinancieroIsraelОценок пока нет

- Conceptos Básicos de ContabilidadДокумент3 страницыConceptos Básicos de ContabilidadCeles Te100% (1)

- Conceptos de Cuentas de ContabilidadДокумент4 страницыConceptos de Cuentas de Contabilidadeliza.go.ortОценок пока нет

- Glosario de Terminos (Practicas de Oficina)Документ15 страницGlosario de Terminos (Practicas de Oficina)Angel Alejandro Barroyeta Mendoza0% (1)

- Unidad 3Документ12 страницUnidad 3HaridianОценок пока нет

- Elementos de La Igualdad ContableДокумент8 страницElementos de La Igualdad ContableIveth Y. Quintero F.Оценок пока нет

- Punto Dos Estado Fianciero Pregunta 4,5.6 Caso EstudioДокумент5 страницPunto Dos Estado Fianciero Pregunta 4,5.6 Caso EstudiotduenezgomezОценок пока нет

- RevestimientoДокумент1 страницаRevestimientoMiguel ToscanoОценок пока нет

- Examen U3Документ3 страницыExamen U3Miguel ToscanoОценок пока нет

- III U. Metodologia para El Analisis de Riesgo (Diagnostico STPS)Документ64 страницыIII U. Metodologia para El Analisis de Riesgo (Diagnostico STPS)Miguel ToscanoОценок пока нет

- Capacitores y Momento DipolarДокумент9 страницCapacitores y Momento DipolarMiguel ToscanoОценок пока нет

- Errores Comunes Cuando Se Utiliza Una Computadora para Cálculos NuméricosДокумент4 страницыErrores Comunes Cuando Se Utiliza Una Computadora para Cálculos NuméricosMiguel Toscano100% (1)

- Preguntas 2Документ5 страницPreguntas 2Miguel ToscanoОценок пока нет

- ConclusiónДокумент1 страницаConclusiónMiguel ToscanoОценок пока нет

- Unidad 2 Seguridad e HigieneДокумент36 страницUnidad 2 Seguridad e HigieneMiguel ToscanoОценок пока нет

- ConclusiónДокумент5 страницConclusiónMiguel ToscanoОценок пока нет

- Tesis PDFДокумент72 страницыTesis PDFMiguel ToscanoОценок пока нет

- Fundicion de PrecisionДокумент5 страницFundicion de PrecisionMiguel ToscanoОценок пока нет

- Cuadro Comparativo Entre Las Normas ISO y Las NOMДокумент1 страницаCuadro Comparativo Entre Las Normas ISO y Las NOMMiguel Toscano73% (15)

- Piezas de MoldeДокумент7 страницPiezas de MoldeMiguel ToscanoОценок пока нет

- H FinalДокумент40 страницH FinalMiguel ToscanoОценок пока нет

- Alejandro Dumas - Los Tres Mosqueteros (Continuación)Документ29 страницAlejandro Dumas - Los Tres Mosqueteros (Continuación)Miguel ToscanoОценок пока нет

- Caso 6Документ10 страницCaso 6Memo MontoyaОценок пока нет

- Einstein, Albert - Este Es Mi PuebloДокумент76 страницEinstein, Albert - Este Es Mi PuebloRaul CabreraОценок пока нет

- Capacitores y Momento Dipolar PDFДокумент9 страницCapacitores y Momento Dipolar PDFMiguel ToscanoОценок пока нет

- Representacion de CuentasДокумент2 страницыRepresentacion de CuentasMiguel ToscanoОценок пока нет

- Cuadro Comparativo Entre Las Normas ISO y Las NOMДокумент1 страницаCuadro Comparativo Entre Las Normas ISO y Las NOMMiguel Toscano73% (15)

- Clasificacion de Los Costos PDFДокумент6 страницClasificacion de Los Costos PDFEsparza Esquivel AntonyОценок пока нет

- CarteraOlimpica 202202Документ2 страницыCarteraOlimpica 202202María VelasquezОценок пока нет

- 1.1 Concepto de Auditoria y Su ClasificacionДокумент7 страниц1.1 Concepto de Auditoria y Su ClasificacionBrenda BenitezОценок пока нет

- El Estado de Flujos de EfectivoДокумент64 страницыEl Estado de Flujos de EfectivoRonald Nilson CA100% (1)

- Dictamen de La Comisión de EconomíaДокумент11 страницDictamen de La Comisión de EconomíaIsraelLozanoGirónОценок пока нет

- Operaciones SimplesДокумент9 страницOperaciones SimplesJuan GarciaОценок пока нет

- ENTREGA FINAL Evaluacion de ProyectosДокумент22 страницыENTREGA FINAL Evaluacion de ProyectosmoniotaОценок пока нет

- Por La Compra de Mercaderia: Libro DiarioДокумент5 страницPor La Compra de Mercaderia: Libro DiarioJulio ChavezОценок пока нет

- Nic 1 CuscanoДокумент111 страницNic 1 CuscanoGonzalo LuqueОценок пока нет

- PRODUCTOS DE CRÉDITO DIRECTO Diciembre 2022 - RENAULTДокумент31 страницаPRODUCTOS DE CRÉDITO DIRECTO Diciembre 2022 - RENAULTYahveMoreiraEspinozaОценок пока нет

- Exposición - Auditoria Tributaria y Fiscalización TributariaДокумент19 страницExposición - Auditoria Tributaria y Fiscalización TributariaMarianne RiveraОценок пока нет

- La Contabilidad Gerencial-Grupo N°01Документ13 страницLa Contabilidad Gerencial-Grupo N°01ANTHONY STEVEN CASTRO ROJASОценок пока нет

- La Deuda Soberana en GreciaДокумент16 страницLa Deuda Soberana en GreciaTeresa RomaniОценок пока нет

- UAM F2 Ejercicios Resueltos de Valuacioìn de AccionesДокумент3 страницыUAM F2 Ejercicios Resueltos de Valuacioìn de AccionesParrisОценок пока нет

- Caso de Estudio - 2023Документ291 страницаCaso de Estudio - 2023David TrianaОценок пока нет

- TAREAДокумент4 страницыTAREAKarina100% (6)

- AdjisДокумент3 страницыAdjisJavier Vasquez QuispeОценок пока нет

- R.S.E BancolombiaДокумент17 страницR.S.E BancolombiaSandra Milena Perez NadadОценок пока нет

- Axrs S3a1Документ18 страницAxrs S3a1Axel Giovanni RdzОценок пока нет

- Pesos Mexicanos A Dolares - Buscar Con Google PDFДокумент1 страницаPesos Mexicanos A Dolares - Buscar Con Google PDFaleksvargasОценок пока нет

- Entregable 2 Valor de Las EmpresasДокумент2 страницыEntregable 2 Valor de Las EmpresasAmerica Ayala AriasОценок пока нет

- Actualizaci0n Isr Ley 253-12 AlexДокумент113 страницActualizaci0n Isr Ley 253-12 AlexVeronica Rodriguez 1Оценок пока нет

- Estudio de Casos Sobre Lineamientos y Planeación (Administracion)Документ22 страницыEstudio de Casos Sobre Lineamientos y Planeación (Administracion)nicolas CanoОценок пока нет

- Analisis VerticalДокумент4 страницыAnalisis VerticalDaniel Alejandro Peña GarzonОценок пока нет

- E.SECTOR Consultoría Agua y Saneamiento Golfo MorrosquilloДокумент28 страницE.SECTOR Consultoría Agua y Saneamiento Golfo MorrosquilloYusepe JimenezОценок пока нет

- 03 02 Fusión de Sociedades - Ejercicio 1Документ8 страниц03 02 Fusión de Sociedades - Ejercicio 1arelyОценок пока нет

- Caso 2 (Caso Avenus-Padua)Документ1 страницаCaso 2 (Caso Avenus-Padua)Luis F. FongОценок пока нет

- Taller Práctico Unidad 4Документ4 страницыTaller Práctico Unidad 4Ivan PaezОценок пока нет

- Análisis y La Información FinancieraДокумент7 страницAnálisis y La Información FinancieraAntonio PerezОценок пока нет

- CamexДокумент4 страницыCamexJulio BerriosОценок пока нет

- Indicadores Previred 2017 2014v4Документ53 страницыIndicadores Previred 2017 2014v4paperaltОценок пока нет