Вам также может понравиться

- Trabajo Colaborativo Peritaje - Viza-Act. 8Документ8 страницTrabajo Colaborativo Peritaje - Viza-Act. 8Angelito Quiñones DurandОценок пока нет

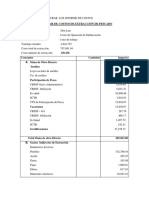

- Formas de Estructurar El Informe de CostosДокумент6 страницFormas de Estructurar El Informe de CostosAngelito Quiñones DurandОценок пока нет

- ANALISISДокумент4 страницыANALISISAngelito Quiñones DurandОценок пока нет

- Cuadro Sinoptico - ContabilidadДокумент3 страницыCuadro Sinoptico - ContabilidadAngelito Quiñones Durand100% (1)

- Tributos en El PeruДокумент4 страницыTributos en El PeruAngelito Quiñones DurandОценок пока нет

- Costos IiДокумент11 страницCostos IiAngelito Quiñones DurandОценок пока нет

- Costos IfДокумент4 страницыCostos IfAngelito Quiñones Durand100% (1)

- Tributos If Niño-Costero II-unidadДокумент15 страницTributos If Niño-Costero II-unidadAngelito Quiñones Durand100% (1)

- Jerarquizacion Que Autorizan Las Nic y NiifДокумент4 страницыJerarquizacion Que Autorizan Las Nic y NiifDaviDJoelQuiñonezОценок пока нет

- Informe Tecnico de Obra (Inspeccion)Документ14 страницInforme Tecnico de Obra (Inspeccion)Gavy Andrea Festa Perez100% (1)

- 4 Carta de Control InternoДокумент34 страницы4 Carta de Control InternoDeisymontanerОценок пока нет

- Res Exenta-34069Документ2 страницыRes Exenta-34069Maximiliano CarrrascoОценок пока нет

- Mof 2012Документ119 страницMof 2012Daniel RodriguezОценок пока нет

- Publicacion #9Документ234 страницыPublicacion #9jose100% (1)

- Fortalecimiento de La Probidad y La Transparencia en El Sector PúblicoДокумент20 страницFortalecimiento de La Probidad y La Transparencia en El Sector PúblicoisabelОценок пока нет

- Organos de ControlДокумент17 страницOrganos de ControlJuan SalasОценок пока нет

- Resolucion COMITE DE RESEPSIONДокумент2 страницыResolucion COMITE DE RESEPSIONflavio paja quispeОценок пока нет

- Informe Municipalidad de Iquique - Auditoría Al Gasto en Periodo ElectoralДокумент98 страницInforme Municipalidad de Iquique - Auditoría Al Gasto en Periodo ElectoralCarina Almarza SuarezОценок пока нет

- Esquema de Contraloria General de CuentasДокумент3 страницыEsquema de Contraloria General de CuentasDaner VillelaОценок пока нет

- Contabilidad Sector PublicoДокумент16 страницContabilidad Sector Publicooswardo77Оценок пока нет

- Mo Auditoria InternaДокумент58 страницMo Auditoria InternaMar CosОценок пока нет

- D Leg 1438Документ11 страницD Leg 1438Frank EspinozaОценок пока нет

- Formato B - Solicitud de Emisión, Actualización y Desactivación Del Certificado Seace para Las Entidades Públicas ContratantesДокумент1 страницаFormato B - Solicitud de Emisión, Actualización y Desactivación Del Certificado Seace para Las Entidades Públicas ContratantesAB ArängöОценок пока нет

- Auditorias-Coordinadas ORFISДокумент155 страницAuditorias-Coordinadas ORFISCarlos Rafael Martinez CabreraОценок пока нет

- Informe de Pasantes Formato Ejemplo 2017Документ54 страницыInforme de Pasantes Formato Ejemplo 2017Paul MonteroОценок пока нет

- Guia Casos Práctivos de Consultas Contables Sector PúblicoДокумент14 страницGuia Casos Práctivos de Consultas Contables Sector PúblicoHernan Rauque RomeroОценок пока нет

- UNIDAD III Formacion de Aspirantes A MCC Obras REVДокумент37 страницUNIDAD III Formacion de Aspirantes A MCC Obras REVKatherine Arleth Varas AnguloОценок пока нет

- MANUAL DE NORMAS Y PROCEDIMIENTOS POTESTAD INVESTIGATIVA UAI Revisado GrupoДокумент39 страницMANUAL DE NORMAS Y PROCEDIMIENTOS POTESTAD INVESTIGATIVA UAI Revisado GrupoIam LenfertОценок пока нет

- Reclamo ID 3729-139-LR22 RSD ChimbarongoДокумент8 страницReclamo ID 3729-139-LR22 RSD ChimbarongomitzioОценок пока нет

- UntitledДокумент48 страницUntitledapi-90615243Оценок пока нет

- (2022) - Manual de La Nueva Estructura Presupuestaria para Gobiernos Regionales Año 2022Документ55 страниц(2022) - Manual de La Nueva Estructura Presupuestaria para Gobiernos Regionales Año 2022Mariol Virgili LilloОценок пока нет

- Funcion PublicaДокумент15 страницFuncion PublicaAaron CerezoОценок пока нет

- Presupuesto ParticipativoДокумент37 страницPresupuesto Participativojulian valverde caballeroОценок пока нет

- Informe Final 39-11 Municipalidad de Copiapo Auditoria de Ambiente Informatico-Enero 2012Документ26 страницInforme Final 39-11 Municipalidad de Copiapo Auditoria de Ambiente Informatico-Enero 2012Mario Andres Aguirre VОценок пока нет

- Implementación de Un Observatorio Anticorrupción y Transparencia en BoliviaДокумент13 страницImplementación de Un Observatorio Anticorrupción y Transparencia en BoliviaBENJAMON RASCOLNIKOVОценок пока нет

- Auditoria de CumplimientoДокумент21 страницаAuditoria de CumplimientoWilliams Ramirez Velasquez100% (1)

- Wegman, Adolfo - Apuntes Civil I - Teoría de La LeyДокумент22 страницыWegman, Adolfo - Apuntes Civil I - Teoría de La LeyChriss KpОценок пока нет

- Codigo de Etica CGEДокумент12 страницCodigo de Etica CGEprincess2798Оценок пока нет

- 00 Informe DefinitivoДокумент20 страниц00 Informe DefinitivoVanessaLicetОценок пока нет