Вам также может понравиться

- El MiedoДокумент3 страницыEl MiedoNilesonhj ChОценок пока нет

- Cuadro de MiedosДокумент2 страницыCuadro de MiedosNilesonhj ChОценок пока нет

- Cuadro de CuidadosДокумент2 страницыCuadro de CuidadosNilesonhj ChОценок пока нет

- Organizamos y Participamos en Una Yincana en CasaДокумент4 страницыOrganizamos y Participamos en Una Yincana en CasaNilesonhj ChОценок пока нет

- Ebola TripticoДокумент2 страницыEbola TripticoNilesonhj Ch100% (1)

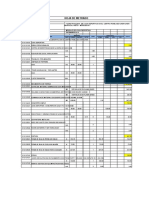

- Metrado Losa Multideportiva ChoguecallaДокумент1 страницаMetrado Losa Multideportiva ChoguecallaNilesonhj ChОценок пока нет

- Memoria DescriptivaДокумент5 страницMemoria DescriptivaNilesonhj Ch100% (1)

- Danzas de Moquegua y Del PeruДокумент3 страницыDanzas de Moquegua y Del PeruNilesonhj ChОценок пока нет

- Fol OdtДокумент2 страницыFol OdtIzarbe LanuzaОценок пока нет

- Semana 1 Sesion 1Документ10 страницSemana 1 Sesion 1Jose Martin Villanueva CarboneroОценок пока нет

- Economia Tarea III TemaДокумент7 страницEconomia Tarea III TemaGeury Pacheco PerezОценок пока нет

- Siaf ParaguayДокумент50 страницSiaf ParaguayArthurОценок пока нет

- Ensayo SEO Brayan CruzДокумент3 страницыEnsayo SEO Brayan Cruzmich.hl2102Оценок пока нет

- Vilchez - RJR - SDДокумент114 страницVilchez - RJR - SDPablo ScottОценок пока нет

- Elementos de Un Sistema 2Документ6 страницElementos de Un Sistema 2Maridalia Garcia PerdomoОценок пока нет

- Netflix MKT DirectoДокумент18 страницNetflix MKT DirectoBladimir QuispeОценок пока нет

- Diferenciacion y Posicionamiento 5Документ30 страницDiferenciacion y Posicionamiento 5micaela rochaОценок пока нет

- Costos VariablesДокумент3 страницыCostos VariablesjhonОценок пока нет

- Cómo Saber Cuanto Cobrar Por Un Logo o LogotipoДокумент4 страницыCómo Saber Cuanto Cobrar Por Un Logo o LogotipoLeo RodriguezОценок пока нет

- Evaluación FinalДокумент7 страницEvaluación FinalEdgard Alberto Moreno IriarteОценок пока нет

- Diagrama de Arbol y Cadena LogisticaДокумент4 страницыDiagrama de Arbol y Cadena LogisticaViste Tus PiesОценок пока нет

- Actividad # 7 Dibujo Grupo #8Документ6 страницActividad # 7 Dibujo Grupo #8alejandro rodriguezОценок пока нет

- Robinson Ferney Duran CR 11 7B-3 Simit Í-Bolívar 13744 - 13Документ2 страницыRobinson Ferney Duran CR 11 7B-3 Simit Í-Bolívar 13744 - 13ROBINSON FERNEYОценок пока нет

- Trabajo Sociedades AnonimasДокумент13 страницTrabajo Sociedades AnonimasBryan Monge LeivaОценок пока нет

- 01 - Datos Básicos Del ProyectoДокумент24 страницы01 - Datos Básicos Del ProyectoNeidy PerdomoОценок пока нет

- Actividad de Aprendizaje Unidad #1Документ5 страницActividad de Aprendizaje Unidad #1Maria Alejandra Calderin SantosОценок пока нет

- Clase 3Документ29 страницClase 3Civilengineeringcompany Diaz MurilloОценок пока нет

- Talento HumanoДокумент11 страницTalento HumanoCristina H. CarranzaОценок пока нет

- Practica de EconomiaДокумент8 страницPractica de EconomiaMariela De JesusОценок пока нет

- Idea de Negocio GrupalДокумент8 страницIdea de Negocio GrupalKlaudia SamboniОценок пока нет

- LIKAGOME - Formato Evidencia AA4 Ev3 Taller Informe de AuditoriaДокумент4 страницыLIKAGOME - Formato Evidencia AA4 Ev3 Taller Informe de AuditoriaLisbeth gonzalez mederoОценок пока нет

- Encuesta Invamer Elecciones MedellínДокумент33 страницыEncuesta Invamer Elecciones MedellínLa Silla Vacía100% (1)

- Tema 1 - Ciclo Contable Parte 1Документ2 страницыTema 1 - Ciclo Contable Parte 1amannda08Оценок пока нет

- Diferencias Entre MC y RSДокумент4 страницыDiferencias Entre MC y RSarmando torresОценок пока нет

- Encuesta Municipalidad de San Borja FinalДокумент105 страницEncuesta Municipalidad de San Borja FinalMia AbbyОценок пока нет

- Perfil de Jefe de de Unidad de Gestión de Cooperación InternacionalДокумент4 страницыPerfil de Jefe de de Unidad de Gestión de Cooperación InternacionalElena Beatriz Juárez VargasОценок пока нет

- Tesis Expo SofДокумент133 страницыTesis Expo SofAs Ru4Оценок пока нет

- Emision de Bonos EjerciciosДокумент4 страницыEmision de Bonos EjerciciosMARIFEL RODRIGUEZ LUCIANOОценок пока нет