Вам также может понравиться

- Probabilidad y estadística: un enfoque teórico-prácticoОт EverandProbabilidad y estadística: un enfoque teórico-prácticoРейтинг: 4 из 5 звезд4/5 (40)

- FORCADA, D. - Método de Percusión Afro-Latina Vol. 1Документ114 страницFORCADA, D. - Método de Percusión Afro-Latina Vol. 1alfonsoroa88100% (1)

- Unidad #1 Funciones de Distribución de ProbabilidadДокумент16 страницUnidad #1 Funciones de Distribución de ProbabilidadLuis Eliecer EscorciaОценок пока нет

- Plan de Minado (Estabilidad de Taludes) - MinesigthДокумент119 страницPlan de Minado (Estabilidad de Taludes) - MinesigthHéctor Henry Ramirez RosalesОценок пока нет

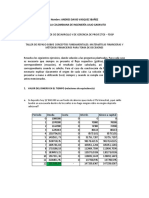

- Taller FDGPДокумент17 страницTaller FDGPAndrés David VásquezОценок пока нет

- 2º Guia Ejercicio MatematicaДокумент210 страниц2º Guia Ejercicio Matematicaerova44771093% (14)

- Calcular El Diámetro Teórico y El Diámetro ComercialДокумент4 страницыCalcular El Diámetro Teórico y El Diámetro ComercialAlexis Puente BurgaОценок пока нет

- Análisis de Modelos ProbabilísticosДокумент12 страницAnálisis de Modelos ProbabilísticosHuskОценок пока нет

- Analisis de EstadisticaДокумент5 страницAnalisis de EstadisticaMariano MartinОценок пока нет

- Probabilidad y Estadistica Act 1T5Документ8 страницProbabilidad y Estadistica Act 1T5Miriam YoungОценок пока нет

- InvestigaciónДокумент14 страницInvestigaciónVanessa SánchezОценок пока нет

- Act1 T5mtiaДокумент13 страницAct1 T5mtiaisabel martinezОценок пока нет

- Actividad Sumativa 4 Trabajo de Investigacion de Estadistica IIДокумент15 страницActividad Sumativa 4 Trabajo de Investigacion de Estadistica IISora UzumakiОценок пока нет

- Ensayo-Distribuciones de Probabilidad para Variables Aleatorias DiscretasДокумент2 страницыEnsayo-Distribuciones de Probabilidad para Variables Aleatorias DiscretasJocelyn SolisОценок пока нет

- Unidad IДокумент21 страницаUnidad IJoalix VásquezОценок пока нет

- Probabilidad Unidad 3Документ16 страницProbabilidad Unidad 3beatriz_roogОценок пока нет

- Primer Aporte Julian Alzate Fase 2Документ4 страницыPrimer Aporte Julian Alzate Fase 2GusTavo Palomino MarteloОценок пока нет

- Investigación 3.1binomialДокумент8 страницInvestigación 3.1binomialMyrka Rojas MontalvoОценок пока нет

- Est 222. Guía 3. Distribuciones de Probabilidad.L. GermosénДокумент27 страницEst 222. Guía 3. Distribuciones de Probabilidad.L. GermosénJose Omar Sanchez HernadezОценок пока нет

- Distribuciones DisДокумент6 страницDistribuciones Dislya2709 SiОценок пока нет

- Fundamento de Los Procesos EstocásticosДокумент4 страницыFundamento de Los Procesos EstocásticosLuis RosalesОценок пока нет

- Unidad 5Документ43 страницыUnidad 5AgustinОценок пока нет

- Tema Vi Modelo ProbabilisticosДокумент16 страницTema Vi Modelo ProbabilisticosLuis PintoОценок пока нет

- Distribucion de ProbabilidadesДокумент18 страницDistribucion de ProbabilidadesDaniel HernandezОценок пока нет

- Experimento EstadísticoДокумент7 страницExperimento EstadísticoPipe CaicedoОценок пока нет

- Informe Poisson Lab Calidad 1Документ12 страницInforme Poisson Lab Calidad 1Verónica CarrilloОценок пока нет

- Deber 3 - Grupo 1 - Distribución BinomialДокумент15 страницDeber 3 - Grupo 1 - Distribución BinomialDomenica Plaza AlvarezОценок пока нет

- Presentacion Equipo5Документ28 страницPresentacion Equipo5Oscar Isaac Reyes BañosОценок пока нет

- Distribuciones DiscretasДокумент10 страницDistribuciones DiscretasMarkelys VargasОценок пока нет

- Hipergeométrica e Hipergeométrica MultivariadaДокумент7 страницHipergeométrica e Hipergeométrica MultivariadaHugo Condori GutierrezОценок пока нет

- 2.3.1 S Distribuciones Discretas de ProbabilidadДокумент6 страниц2.3.1 S Distribuciones Discretas de ProbabilidadJassiel Eduardo Olivas HidalgoОценок пока нет

- 1 EjДокумент19 страниц1 EjEdgarОценок пока нет

- Tipo de DsistribuciónДокумент8 страницTipo de DsistribuciónMARTIN MARTINEZОценок пока нет

- Distribución Geométrica o de PascalДокумент4 страницыDistribución Geométrica o de PascalFabio Orozco AranoОценок пока нет

- Plan de MantenimientoДокумент6 страницPlan de MantenimientoEnrique LunaОценок пока нет

- Inv de Los Temas de La Unidad - E2Документ18 страницInv de Los Temas de La Unidad - E2Kevin RiveraОценок пока нет

- Teoría de ColasДокумент65 страницTeoría de ColasandreaОценок пока нет

- Distribución de BernoulliДокумент4 страницыDistribución de BernoulliCris MjОценок пока нет

- Estadistica TareaaaaДокумент10 страницEstadistica TareaaaaAlex OkОценок пока нет

- Clase 9Документ13 страницClase 9claudioОценок пока нет

- Unidad 3 Estadistica ConceptosДокумент18 страницUnidad 3 Estadistica ConceptosXchelyairs HernandezОценок пока нет

- Actividad2 Ensayo Unidad2 EstadisticaBasica EMJPДокумент6 страницActividad2 Ensayo Unidad2 EstadisticaBasica EMJPRaul Santiago RamosОценок пока нет

- Distribución Hipergeometrica y WeibullДокумент21 страницаDistribución Hipergeometrica y WeibullmaryorieОценок пока нет

- Parcial 4Документ5 страницParcial 4Arleen PerezОценок пока нет

- InfdksksksATICA APLICADAДокумент14 страницInfdksksksATICA APLICADAAnge Hyungwon MXОценок пока нет

- Comparación de Distribuciones Binomial-Poson e HipergeometrticaДокумент2 страницыComparación de Distribuciones Binomial-Poson e HipergeometrticaClaudio AldanaОценок пока нет

- Estadistica 1, Teleclase 2Документ12 страницEstadistica 1, Teleclase 2Yannio Zuñiga CalvoОценок пока нет

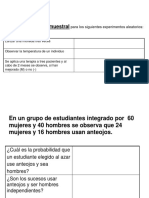

- Espacio MuestralДокумент4 страницыEspacio MuestralNieto PeterОценок пока нет

- 42 Trab Col 2Документ12 страниц42 Trab Col 2Elvia Mercedes Riascos AlomiaОценок пока нет

- 3.5 Distribucion Geometrica ErikaДокумент12 страниц3.5 Distribucion Geometrica ErikaSandyi AponerОценок пока нет

- Distribución de Probabilidades, Trabajo Teórico, 4to Corte, ProbabilidadДокумент36 страницDistribución de Probabilidades, Trabajo Teórico, 4to Corte, Probabilidadbrayanazuaje11Оценок пока нет

- Variables AleatoriasДокумент14 страницVariables Aleatoriasjacob castilloОценок пока нет

- Esta Di SticaДокумент11 страницEsta Di SticaAngela CasafrancaОценок пока нет

- ESTADISTICAДокумент11 страницESTADISTICAyeibis landaetaОценок пока нет

- Trabajo de Probabilidad y Estadistica #3Документ24 страницыTrabajo de Probabilidad y Estadistica #3Mayerlin A Diaz GОценок пока нет

- Estadística Inferencial CC Y ANДокумент10 страницEstadística Inferencial CC Y ANAlbaro NadalesОценок пока нет

- T 4Документ12 страницT 4David PMОценок пока нет

- Carpeta de Evidencias 3ra Unidad Probabilidad y EstadísticaДокумент23 страницыCarpeta de Evidencias 3ra Unidad Probabilidad y EstadísticaKokosОценок пока нет

- Distribucion BinomialДокумент10 страницDistribucion BinomialInternet AlbertoОценок пока нет

- CLASE 1 Semana2Документ30 страницCLASE 1 Semana2Neyer Cadillo VillanuevaОценок пока нет

- Investigacion Unidad 3 Probabilidad y EstadisticaДокумент8 страницInvestigacion Unidad 3 Probabilidad y Estadisticapars78Оценок пока нет

- Semana IiДокумент12 страницSemana IiKarwlyna KwayntiruОценок пока нет

- Funciones Discretas HipergeométricasДокумент12 страницFunciones Discretas HipergeométricasReix2090Оценок пока нет

- Actividad 3: CuestionarioДокумент6 страницActividad 3: CuestionarioVictor GutierrezОценок пока нет

- Programa de Clases ElectivaДокумент3 страницыPrograma de Clases ElectivaWilli MovieLiderОценок пока нет

- Aire Acondicionado BARDДокумент26 страницAire Acondicionado BARDCRISTIANCORTES28Оценок пока нет

- Tipos-Diseños de InvestigaciónДокумент14 страницTipos-Diseños de InvestigaciónLidio Omar Villena CorahuaОценок пока нет

- Tema 6 - Patrones Linguisticos - Modelo MiltonДокумент8 страницTema 6 - Patrones Linguisticos - Modelo MiltonMiguel AngelОценок пока нет

- PTS - Bacheo y SelladoДокумент12 страницPTS - Bacheo y SelladoJuan Moya OjedaОценок пока нет

- REOLOGIAДокумент2 страницыREOLOGIADaniela FernandezОценок пока нет

- 00-Primera Eval II-321Документ2 страницы00-Primera Eval II-321Birlon SthillОценок пока нет

- Tema 4 Sistemas Electrónicos de Detección de GasesДокумент47 страницTema 4 Sistemas Electrónicos de Detección de GasesJMОценок пока нет

- Arranque y PruebasДокумент10 страницArranque y PruebasJhon C. PortillaОценок пока нет

- Ejercicios de Tamaño de MuestraДокумент5 страницEjercicios de Tamaño de MuestraMaicol Ramos100% (1)

- Tarea Examen Físico.Документ14 страницTarea Examen Físico.lisbeth aguialarОценок пока нет

- Metodo Borrone de PIOДокумент15 страницMetodo Borrone de PIOMolly Möll FigueroaОценок пока нет

- Ciclo CombinadoДокумент23 страницыCiclo CombinadoLuisAldamaОценок пока нет

- Cap 5 - Valor PresenteДокумент12 страницCap 5 - Valor PresenteLaura Alejandra GutierrezОценок пока нет

- Transformación de CoordenadasДокумент6 страницTransformación de CoordenadasMeisser Yafeth Vargas RubioОценок пока нет

- Equipo 4Документ25 страницEquipo 4Isel CastroОценок пока нет

- Taller de Probabilidades AlumnosДокумент9 страницTaller de Probabilidades AlumnosMISOL GALLEGUILLOS CALLEJASОценок пока нет

- Equilibrio DinamicaДокумент16 страницEquilibrio DinamicaJhonny tОценок пока нет

- Taller Sobre Historia de La Tabla Periódica Ciclo 5Документ2 страницыTaller Sobre Historia de La Tabla Periódica Ciclo 5mariaОценок пока нет

- Triptico Algebbra LinealДокумент2 страницыTriptico Algebbra LinealjackОценок пока нет

- Saberes Matemáticas 6 - Unidad 5Документ53 страницыSaberes Matemáticas 6 - Unidad 5Eva Elisa Vásquez ErazoОценок пока нет

- Balanceo SG2000Документ37 страницBalanceo SG2000johanesteven0% (1)

- Estudio Comparativo Entre Una Subestación Eléctrica Convencional Versus Una Subestación Eléctrica Digital.Документ8 страницEstudio Comparativo Entre Una Subestación Eléctrica Convencional Versus Una Subestación Eléctrica Digital.Gilberto BejaranoОценок пока нет

- 15 07 08TallerIIIFisicaIДокумент8 страниц15 07 08TallerIIIFisicaIwalkerfromhellОценок пока нет