Вам также может понравиться

- MarketingДокумент112 страницMarketingmoulouddz100% (9)

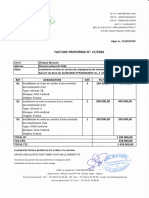

- Facture Proforma N°17 - 20240225 - 0001Документ1 страницаFacture Proforma N°17 - 20240225 - 0001smailouldzmirliОценок пока нет

- Solidarité Entre Le Département RH Et Le Département CommercialeДокумент3 страницыSolidarité Entre Le Département RH Et Le Département CommercialeFatim'zahra El KhaldiОценок пока нет

- 29les Incoterms Et Les Instruments de Paiements InternationauxДокумент52 страницы29les Incoterms Et Les Instruments de Paiements InternationauxBAHRI100% (2)

- L'offre de Magazines' Dans La Ville de YaoundeДокумент49 страницL'offre de Magazines' Dans La Ville de YaoundewebcathoОценок пока нет

- Methode ABCДокумент6 страницMethode ABCxgbhcОценок пока нет

- TD N°1 Régularisation Des Charges Et ProduitsДокумент4 страницыTD N°1 Régularisation Des Charges Et ProduitsAya SebОценок пока нет

- Boyer2004 PDFДокумент94 страницыBoyer2004 PDFAlfonso López JiménezОценок пока нет

- C3 - Le - Fonds - de - Commerce - PPT Filename - UTF-8''C3 Le Fonds de CommerceДокумент39 страницC3 - Le - Fonds - de - Commerce - PPT Filename - UTF-8''C3 Le Fonds de Commerceham donОценок пока нет

- Shipping Label PDFДокумент1 страницаShipping Label PDFGregОценок пока нет

- Exos Si Et OuДокумент15 страницExos Si Et OuAbdelmoutalib EL AsmiОценок пока нет

- Élaboration BudgétaireДокумент51 страницаÉlaboration BudgétairePMamour100% (4)

- Copie de Abrege Du Grand OeuvreДокумент4 страницыCopie de Abrege Du Grand OeuvrePierre-Alexandre NicolasОценок пока нет

- Parfum Moins Cher - Les Faits Intéressants-Part 1Документ2 страницыParfum Moins Cher - Les Faits Intéressants-Part 1Yanai ArfiОценок пока нет

- 2183 Marketing Chap12Документ28 страниц2183 Marketing Chap12Debleza AndréОценок пока нет

- Tableau de Bord Prospectif-Stage de ConceptionДокумент91 страницаTableau de Bord Prospectif-Stage de ConceptionIman Squalli Houssaini0% (1)

- La Performance Par L'optimisation Des ProcessusДокумент16 страницLa Performance Par L'optimisation Des ProcessusJallal Diane100% (2)

- Exercice TVA E01Документ2 страницыExercice TVA E01Walid BelhamamaОценок пока нет

- Devis 1-SPAДокумент2 страницыDevis 1-SPAMouad MelloukiОценок пока нет

- Facture2 A4 V2Документ1 страницаFacture2 A4 V2MAjda BaziZОценок пока нет

- Rapport de Stage ABC 3Документ63 страницыRapport de Stage ABC 3Med Nidal El Hadri33% (3)

- Food Magazine 4Документ68 страницFood Magazine 4nabilsagattОценок пока нет

- Cours Comptabilite Analytique Gestion Manoubia Ben Amara PDFДокумент84 страницыCours Comptabilite Analytique Gestion Manoubia Ben Amara PDFYoussefOulaajeb100% (2)

- 2module 08 - TSGE - Comptabilité Des Opérations Courantes Et Travaux de Fin D'exercice - OFPPT PDFДокумент129 страниц2module 08 - TSGE - Comptabilité Des Opérations Courantes Et Travaux de Fin D'exercice - OFPPT PDFWalid ArhnouchОценок пока нет

- Gaillac PDFДокумент25 страницGaillac PDFalbiinfoОценок пока нет

- Stratégie RHДокумент45 страницStratégie RHAbdel Motaleb AL-SaadyОценок пока нет

- Ijisr 16 072 14Документ16 страницIjisr 16 072 14Hicham El HadiОценок пока нет

- La Comptabilisation Des Cessions DДокумент4 страницыLa Comptabilisation Des Cessions DSamia Sam IbaОценок пока нет

- Les Enjeux Du MarketingДокумент2 страницыLes Enjeux Du Marketingakramus1Оценок пока нет

- Fiche Final CredocДокумент7 страницFiche Final CredocAyoub an100% (1)