Вам также может понравиться

- Impugnación de Multa Pecuniaria SriДокумент14 страницImpugnación de Multa Pecuniaria SriWilliam PardoОценок пока нет

- Modelo de Prorroga A SUNATДокумент2 страницыModelo de Prorroga A SUNATContabilidad Amiel InversionesОценок пока нет

- Carta de Presentacion EmpresarialДокумент2 страницыCarta de Presentacion EmpresarialEdgard Jensen AS Marin0% (1)

- Aspectos Tributarios y Registros Contables de Los de Los Obsequiios y Agasajos NavideñosДокумент3 страницыAspectos Tributarios y Registros Contables de Los de Los Obsequiios y Agasajos NavideñosJhohan Aguilar JulcaОценок пока нет

- Solicitud-Carta-Fianza BbvaДокумент1 страницаSolicitud-Carta-Fianza BbvaAntonieta RangelОценок пока нет

- Certificado de Pago Utilidades 2022Документ1 страницаCertificado de Pago Utilidades 2022Julio GutierrezОценок пока нет

- Formato Asignación Caja ChicaДокумент1 страницаFormato Asignación Caja ChicaMercedes team fams100% (1)

- Examen Final - FinanzasДокумент4 страницыExamen Final - FinanzasCARMEN ROSA QUICARA YQUIAPAZAОценок пока нет

- Contestacion FiscalizacionДокумент9 страницContestacion FiscalizacionNatalia Nolasco TorresОценок пока нет

- Detracciones SPOTДокумент3 страницыDetracciones SPOTPamela Torres100% (1)

- Senati Declaracion Jurada Anual 2021Документ2 страницыSenati Declaracion Jurada Anual 2021Angel De La Cruz RodriguezОценок пока нет

- E.I.R.L y El Nuevo RusДокумент13 страницE.I.R.L y El Nuevo RusRony YucraОценок пока нет

- Modelo Carta de Autorizacion Restitucion de DetraccionДокумент1 страницаModelo Carta de Autorizacion Restitucion de DetraccionSERGIOОценок пока нет

- Hoja Membretada Pro Innova OFFICIALДокумент2 страницыHoja Membretada Pro Innova OFFICIALfrediñoОценок пока нет

- Afp - Cambio de Usuario AdministradorДокумент1 страницаAfp - Cambio de Usuario AdministradorCutipa JesusОценок пока нет

- Informe Ambito de Aplicación IGV Caso Funeraria - Andree TudelaДокумент20 страницInforme Ambito de Aplicación IGV Caso Funeraria - Andree Tudelaiurispertottem100% (2)

- 4.-Hoja de Vida de Auditores & Consultores Asoc. Horna Scrl. 2022Документ6 страниц4.-Hoja de Vida de Auditores & Consultores Asoc. Horna Scrl. 2022Hunter SamameОценок пока нет

- Registros Auxiliares de AdquisicionesДокумент5 страницRegistros Auxiliares de AdquisicionesJannet Yesica AMÉSQUITA QUISPEОценок пока нет

- Minuta de Fusión Por AbsorciónДокумент2 страницыMinuta de Fusión Por AbsorciónLuisAntonioLlatanceMendozaОценок пока нет

- Ridevol 02 4 10214021914 1041800062350Документ2 страницыRidevol 02 4 10214021914 1041800062350Diego Barrios QuintanillaОценок пока нет

- Curso de Contabilidad: Docente:Mgt - Geni Yañez BacaДокумент15 страницCurso de Contabilidad: Docente:Mgt - Geni Yañez BacaRenzo Diaz PrivatОценок пока нет

- Comprobante para El Trabajador de Retenciones Por Aportes Al Sistema de PensionesДокумент2 страницыComprobante para El Trabajador de Retenciones Por Aportes Al Sistema de PensionesMIRIAMОценок пока нет

- Reintegro Del Credito Fiscal Del Igv - Venta Activos PDFДокумент12 страницReintegro Del Credito Fiscal Del Igv - Venta Activos PDFCarlos Andrés Argote RoyleОценок пока нет

- Carta de Presentación y Brochure - RF & Asociados Asesores IndependientesДокумент6 страницCarta de Presentación y Brochure - RF & Asociados Asesores Independientesjuanwilliams18Оценок пока нет

- PT 0002.20 - CONOCIMIENTO DE LA EMPRESA - Memorando-de-Cierre-de-AuditoriaДокумент7 страницPT 0002.20 - CONOCIMIENTO DE LA EMPRESA - Memorando-de-Cierre-de-AuditoriaEmeritha QuispeОценок пока нет

- Formulario Viva EssaludДокумент1 страницаFormulario Viva EssaludTania Villantoy - ContabilidadОценок пока нет

- Escrito A SunatДокумент1 страницаEscrito A SunatVictoria Gomez100% (1)

- Liquidacion de Beneficios Sociales ANGELAДокумент8 страницLiquidacion de Beneficios Sociales ANGELAJuan Brayan Sumaran RosasОценок пока нет

- Contrato ConsorcioДокумент4 страницыContrato ConsorcioDolly Pomasunco100% (1)

- Encuesta para La Constitucion de EmpresasДокумент2 страницыEncuesta para La Constitucion de EmpresasRosita Torres ChumpitazОценок пока нет

- Valor Referencial PDFДокумент7 страницValor Referencial PDFCalidad MillagreenОценок пока нет

- Manual de Organización Y FuncionesДокумент279 страницManual de Organización Y FuncionesIván HОценок пока нет

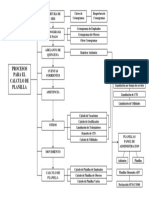

- PL Flujograma PlanillaДокумент1 страницаPL Flujograma PlanillaFelix Aranda Elejalde100% (1)

- R12: Rentas de Cuarta Categoría - Comprobantes de PagoДокумент1 страницаR12: Rentas de Cuarta Categoría - Comprobantes de PagoJC CJОценок пока нет

- Carta A Afp Integra Por Supuesta Deuda Pendiente de AportacionДокумент3 страницыCarta A Afp Integra Por Supuesta Deuda Pendiente de AportacionMoisés David Reyes LimasОценок пока нет

- Examen Practico de CostosДокумент1 страницаExamen Practico de CostosJhovana CortesОценок пока нет

- Modelo Carta A SunatДокумент1 страницаModelo Carta A SunatBrayan Quispe StarBladesОценок пока нет

- Papel de Trabajo Glorias.AДокумент4 страницыPapel de Trabajo Glorias.Ayolanda quispe ponceОценок пока нет

- Propuesta AuditoriaДокумент1 страницаPropuesta AuditoriaJavier E. Hernández F.100% (2)

- F 1662 Guia Pagos Varios SunatДокумент1 страницаF 1662 Guia Pagos Varios SunatLiliaPeralta100% (1)

- Mix-Rrhh-Pro-001 Autorizacion de Envio de Boletas ElectronicasДокумент1 страницаMix-Rrhh-Pro-001 Autorizacion de Envio de Boletas Electronicasalexander_1985Оценок пока нет

- AEmpresarial Conciertos Detraccion Retencion IGVДокумент30 страницAEmpresarial Conciertos Detraccion Retencion IGVFiorella Cabrera de AmarantoОценок пока нет

- Trabajo PeritajeДокумент9 страницTrabajo PeritajeLuz Mireya CcahuanaОценок пока нет

- Perfil Del Asistente de Control Contable y FinancieroДокумент4 страницыPerfil Del Asistente de Control Contable y FinancieroOscar DelgadoОценок пока нет

- Paola Cordoba Coord. ContabilidadДокумент5 страницPaola Cordoba Coord. ContabilidadLeidy Forero SanchezОценок пока нет

- Certificado de Practicas Profesionales ModeloДокумент4 страницыCertificado de Practicas Profesionales ModeloMariela SánchezОценок пока нет

- Practicas Deficiencias SignificativasДокумент25 страницPracticas Deficiencias SignificativasLYLYAN ISABELОценок пока нет

- Auditoria RentasДокумент13 страницAuditoria RentasThalia Barrientos Rivera100% (1)

- Rubro 70 y 80Документ24 страницыRubro 70 y 80Godfrey Jos DE LA CruzОценок пока нет

- Estructuras para Importar A Plame PDFДокумент29 страницEstructuras para Importar A Plame PDFPeterОценок пока нет

- Caso Práctico: Beneficiario FinalДокумент3 страницыCaso Práctico: Beneficiario FinalWillians Jonathan Carranza DongoОценок пока нет

- Rvalores 20609863472 123062012090 20230418161128 759199236Документ3 страницыRvalores 20609863472 123062012090 20230418161128 759199236Sofia Oviedo IglesiasОценок пока нет

- Beneficios Laborales Miguel TorresДокумент7 страницBeneficios Laborales Miguel TorresRuben MuguerzaОценок пока нет

- Solicitud Cambio Datos ADM AFPNetДокумент1 страницаSolicitud Cambio Datos ADM AFPNetVICENTE ESPINOZAОценок пока нет

- Carta de Control InternoДокумент13 страницCarta de Control InternoAna Belen ReyesОценок пока нет

- Carta Descargo Afp CobranzaДокумент2 страницыCarta Descargo Afp CobranzaJUAN GUTIERREZОценок пока нет

- Propuesta ContadorДокумент4 страницыPropuesta ContadorPaula HernandezОценок пока нет

- PROPUESTAДокумент6 страницPROPUESTAALEXANDER SANCHEZ LINARESОценок пока нет

- Planeacion de Auditoria de GestionДокумент11 страницPlaneacion de Auditoria de GestionRigo RuizОценок пока нет

- Propuesta ContadorДокумент3 страницыPropuesta ContadorPaula HernandezОценок пока нет

- 03 HornillasДокумент7 страниц03 HornillasRgers Colque QuispeОценок пока нет

- Modelo de Carta de PresentaciónДокумент2 страницыModelo de Carta de PresentaciónRgers Colque Quispe100% (8)

- Morris Venden - Como Conocer A DiosДокумент64 страницыMorris Venden - Como Conocer A DiosOscar AbdielОценок пока нет

- Modelo para Tarjeta de PresentacionДокумент1 страницаModelo para Tarjeta de PresentacionRgers Colque QuispeОценок пока нет

- Cajaa TermicaДокумент5 страницCajaa TermicaRgers Colque QuispeОценок пока нет

- MANUAL QuechuaДокумент66 страницMANUAL QuechuaElizabeth Cisneros PradoОценок пока нет

- Carta de Aceptación PracticasДокумент1 страницаCarta de Aceptación PracticasRgers Colque QuispeОценок пока нет

- Constitucion de SOA RVDJДокумент6 страницConstitucion de SOA RVDJRgers Colque Quispe100% (1)

- Clasificación Las Principales de Tipos de AuditoriaДокумент3 страницыClasificación Las Principales de Tipos de AuditoriaRgers Colque QuispeОценок пока нет

- Ensayo de Ies 8Документ3 страницыEnsayo de Ies 8Rgers Colque QuispeОценок пока нет

- Minuta S. Civil de R.L.Документ10 страницMinuta S. Civil de R.L.Rgers Colque QuispeОценок пока нет

- Tres Teorías Del Desarrollo Del Juicio MoralДокумент22 страницыTres Teorías Del Desarrollo Del Juicio MoralAdela MoralesОценок пока нет

- Control CalidadДокумент238 страницControl CalidadRgers Colque QuispeОценок пока нет

- Of. Ampliacion CalendarioДокумент1 страницаOf. Ampliacion CalendarioRgers Colque QuispeОценок пока нет

- CivilДокумент15 страницCivilRgers Colque QuispeОценок пока нет

- FilosofiaДокумент6 страницFilosofiaRgers Colque QuispeОценок пока нет

- Contrato de SOAДокумент7 страницContrato de SOARgers Colque QuispeОценок пока нет

- CivilДокумент15 страницCivilRgers Colque QuispeОценок пока нет

- Caso Práctico de Interés Laboral-ContabilidadДокумент3 страницыCaso Práctico de Interés Laboral-ContabilidadRgers Colque QuispeОценок пока нет

- Hoja de Trabajo de ContabilidadДокумент2 страницыHoja de Trabajo de ContabilidadRgers Colque QuispeОценок пока нет

- Actuacion Profesional Judicial Del Contador PublicoДокумент43 страницыActuacion Profesional Judicial Del Contador PublicoEze GarcíaОценок пока нет

- CivilДокумент15 страницCivilRgers Colque QuispeОценок пока нет

- Derecho en Negocios InternacionalesДокумент38 страницDerecho en Negocios InternacionalesRgers Colque QuispeОценок пока нет

- La Sociedades de AuditoriaДокумент3 страницыLa Sociedades de AuditoriaRgers Colque QuispeОценок пока нет

- IntruduccionДокумент11 страницIntruduccionRgers Colque QuispeОценок пока нет

- Proyecto Miperu - PDF 2014Документ133 страницыProyecto Miperu - PDF 2014Juan B. MezaОценок пока нет

- Fines de La Función PúblicaДокумент5 страницFines de La Función PúblicaRgers Colque QuispeОценок пока нет

- Cartas FianzaДокумент4 страницыCartas FianzaRgers Colque QuispeОценок пока нет

- Crecimiento Económico Del PerúДокумент3 страницыCrecimiento Económico Del PerúRgers Colque QuispeОценок пока нет

- Historia de La PublicidadДокумент2 страницыHistoria de La PublicidadGillmar AlonsoОценок пока нет

- Cómo Leer A Una PersonaДокумент14 страницCómo Leer A Una PersonaGladys JiménezОценок пока нет

- Resumen Caso WorldcomДокумент2 страницыResumen Caso WorldcomJesus Muñoz ZuñigaОценок пока нет

- Porter y FodaДокумент9 страницPorter y FodaMario SánchezОценок пока нет

- Plan ServilletaДокумент1 страницаPlan ServilletaJOHANA LEAL MEDINAОценок пока нет

- Gerencia Estrategica-Alta GerenciaДокумент3 страницыGerencia Estrategica-Alta GerenciaSteven BravoОценок пока нет

- Actuaciones de FiscalizacionДокумент9 страницActuaciones de FiscalizacionestuardoОценок пока нет

- AuditoriaДокумент2 страницыAuditoriaKarolОценок пока нет

- Manual de Aprovisionamiento - Negocio en LineaДокумент24 страницыManual de Aprovisionamiento - Negocio en LineaMauricio TorresОценок пока нет

- Shareplex Spanish Datasheet 69116Документ2 страницыShareplex Spanish Datasheet 69116Diego ErazoОценок пока нет

- Contrato de Adhesion en La Modalidad de MandatoДокумент3 страницыContrato de Adhesion en La Modalidad de MandatoLucero GaByОценок пока нет

- El Informe de Auditoria - ResumenДокумент2 страницыEl Informe de Auditoria - ResumenEnmanuel AriasОценок пока нет

- AuditoriaДокумент29 страницAuditoriajoseОценок пока нет

- Transacciones SapДокумент12 страницTransacciones SapEdwingОценок пока нет

- La Administracion de Recursos Financieros InternacionalesДокумент2 страницыLa Administracion de Recursos Financieros InternacionalesFeco ArrietaОценок пока нет

- General ElectricДокумент8 страницGeneral ElectricPaola Havard100% (1)

- Manual Google Sites PDFДокумент38 страницManual Google Sites PDFAntonio BernalОценок пока нет

- Navicat For MySQLДокумент18 страницNavicat For MySQLHeinz PatoОценок пока нет

- Como Convertir Documentos de PDF A Word OnlineДокумент2 страницыComo Convertir Documentos de PDF A Word OnlineMarcusОценок пока нет

- Dictamenes de Las Empresas, Gloria, Telefonica, Supermercados.Документ20 страницDictamenes de Las Empresas, Gloria, Telefonica, Supermercados.Marck Itachy SaskeОценок пока нет

- Taller Microeconomia Unidad DosДокумент4 страницыTaller Microeconomia Unidad Dosviviana morenoОценок пока нет

- Clasificados Antofagasta AmigosДокумент1 страницаClasificados Antofagasta AmigosSony AntofagastaОценок пока нет

- Taller Ejercioc S para Practica de Yazmin EscobarДокумент15 страницTaller Ejercioc S para Practica de Yazmin EscobarSotelo GuevaraОценок пока нет

- Acta Constitutiva Marketeria PublicidadДокумент3 страницыActa Constitutiva Marketeria PublicidadDatamosmx0% (1)

- Alejandro Montero GutiérrezДокумент6 страницAlejandro Montero Gutiérrezmexicanh2oОценок пока нет

- Evidencia 5 Propuesta Comercial Elaborada para El Caso Feria Internacional Tecnomueble - Guadalajara.Документ3 страницыEvidencia 5 Propuesta Comercial Elaborada para El Caso Feria Internacional Tecnomueble - Guadalajara.Máick Asprilla100% (1)

- Ejercicio FODAДокумент4 страницыEjercicio FODAHuascaran Asesores SacОценок пока нет

- Panaderia de Julia XDДокумент27 страницPanaderia de Julia XDFiorella PérezОценок пока нет

- T SP E.212b 2014 MSW SДокумент64 страницыT SP E.212b 2014 MSW SstratocaserОценок пока нет

- Encuestas Pagadas HondurasДокумент2 страницыEncuestas Pagadas HondurasMarlon Sanchez100% (1)