Вам также может понравиться

- Lab1 - MAF01 - Guia de Ejercicios 1Документ20 страницLab1 - MAF01 - Guia de Ejercicios 1Gabriela HernandezОценок пока нет

- Mapa Mental Contabilidad de CostosДокумент3 страницыMapa Mental Contabilidad de CostosCynthia Espinoza100% (2)

- Mapa Mental Contabilidad de CostosДокумент3 страницыMapa Mental Contabilidad de CostosCynthia Espinoza80% (5)

- Plantilla Infografia CostosДокумент1 страницаPlantilla Infografia CostosLeidy Johanna Mejia Figueroa80% (5)

- Dulces de La RosaДокумент15 страницDulces de La RosaAlondra Martinez Vega0% (2)

- Mapa Conceptual CostosДокумент1 страницаMapa Conceptual CostosYasbleydis LEAL PICOОценок пока нет

- A1 HLRДокумент1 страницаA1 HLRHumberto Loya ReyesОценок пока нет

- Giseth Ortiz - 728578 - Mapa ConceptualДокумент1 страницаGiseth Ortiz - 728578 - Mapa ConceptualVanessa OrtizОценок пока нет

- Mapa Mental - Grupo 8Документ1 страницаMapa Mental - Grupo 8Daniel Camilo Puentes RodriguezОценок пока нет

- Mapa Telaraña Costo Volumen UtilidadДокумент3 страницыMapa Telaraña Costo Volumen UtilidadATHZIRYОценок пока нет

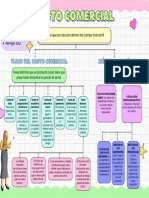

- Costo Comercial - Sesión 2 (Mapa Conceptual)Документ1 страницаCosto Comercial - Sesión 2 (Mapa Conceptual)anahi rojasramosОценок пока нет

- COSTOSДокумент18 страницCOSTOSThiago LarutaОценок пока нет

- La Hoja de CostosДокумент9 страницLa Hoja de CostosBrian Morales CutipaОценок пока нет

- La Creg Cambiará La Metodología 6Документ1 страницаLa Creg Cambiará La Metodología 6Antonio Vesga RuedaОценок пока нет

- Costo de ProduccionДокумент1 страницаCosto de ProducciondanielaОценок пока нет

- Mapas ConceptualesДокумент4 страницыMapas ConceptualesGely Catherine REINA HERNANDEZОценок пока нет

- Taller Costos y GastosДокумент7 страницTaller Costos y GastosRicardo Rey Fontalvo HdzОценок пока нет

- 5Документ1 страница5Doris Sanchez EstradaОценок пока нет

- INV - CostosДокумент20 страницINV - CostosMiguel MAОценок пока нет

- Leonsoteloespinosa Ismael TI Unidad2 OTM PDFДокумент14 страницLeonsoteloespinosa Ismael TI Unidad2 OTM PDFIsmael Leon sotelo espinosaОценок пока нет

- Costos para La Gestión-C1 02Документ3 страницыCostos para La Gestión-C1 02deybi jaramilloОценок пока нет

- Clasificación de CostosДокумент26 страницClasificación de CostosLeslie Noemy Carrasco GuerraОценок пока нет

- GonzalezDominguez - KarenAlexa - Actividad #3 - Mapa ConceptualДокумент3 страницыGonzalezDominguez - KarenAlexa - Actividad #3 - Mapa ConceptualHector Antonio Castillejos PerezОценок пока нет

- MentefactoДокумент1 страницаMentefactoLux OlmosОценок пока нет

- Contabilidad Manuel PDFДокумент1 страницаContabilidad Manuel PDFGeovani Hernandez MeloОценок пока нет

- Los Sistemas de CostosДокумент1 страницаLos Sistemas de Costosrdchr9k4myОценок пока нет

- Organigrama U3 o COCO1Документ3 страницыOrganigrama U3 o COCO1Erika GarciaОценок пока нет

- PDF 20230214 185219 0000Документ1 страницаPDF 20230214 185219 0000Estudiante 00Оценок пока нет

- Costos: Cuotas y Suscripciones Cuotas Del Seguro SocialДокумент1 страницаCostos: Cuotas y Suscripciones Cuotas Del Seguro SocialEstudiante 00Оценок пока нет

- Mapas Enregable 2 PresupjuestoДокумент9 страницMapas Enregable 2 PresupjuestoIdn NadОценок пока нет

- Cartilla de Hoja de CosteoДокумент5 страницCartilla de Hoja de CosteoJesus CondeОценок пока нет

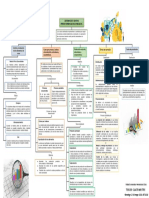

- Mapa Conceptual de Gestión de Ventas - Página 2 PDFДокумент1 страницаMapa Conceptual de Gestión de Ventas - Página 2 PDFLIZETH MORENO RODRIGUEZОценок пока нет

- ResumenДокумент1 страницаResumenalexandra NaranjoОценок пока нет

- La Hoja de CostosДокумент9 страницLa Hoja de CostospepeОценок пока нет

- Diagramas de CostosДокумент10 страницDiagramas de CostosIrene GonzalezОценок пока нет

- Mapa Conceptual - Comercio ExteriorДокумент2 страницыMapa Conceptual - Comercio Exteriorbaezanaomi73Оценок пока нет

- Analisis de CostosДокумент9 страницAnalisis de CostosGuissely Rengifo SangamaОценок пока нет

- Actividad1 Sesion 1Документ4 страницыActividad1 Sesion 1MARIA XOCHITL PEREZ PRIETOОценок пока нет

- Articulo Fijacion de Los PreciosДокумент1 страницаArticulo Fijacion de Los PreciosCAMILA FERNANDA CARVALLO RIVERAОценок пока нет

- Amic U3 A2 EsmgДокумент6 страницAmic U3 A2 EsmgEvelyn MelaraОценок пока нет

- ACTIVIDAD 16 - 20 Contab - Costos I, para Enviar A Estud.Документ7 страницACTIVIDAD 16 - 20 Contab - Costos I, para Enviar A Estud.Juan TK0% (1)

- Reconocimiento y MediciónДокумент1 страницаReconocimiento y MediciónASTRID DIANA TAPARA FRANCOОценок пока нет

- Costos y Sistemas de CosteoДокумент18 страницCostos y Sistemas de CosteosbustamantecОценок пока нет

- Gcco U1 A1 VecgДокумент5 страницGcco U1 A1 VecgVero CancholaОценок пока нет

- 3 Sesion Tres Costos para La GestionДокумент22 страницы3 Sesion Tres Costos para La Gestionibeth yoveraОценок пока нет

- JustificacionДокумент6 страницJustificacionLos DomesticosОценок пока нет

- Costos Indirectos de FabricaciónДокумент2 страницыCostos Indirectos de FabricaciónTatiana RamosОценок пока нет

- Mapa Conceptual CvuДокумент3 страницыMapa Conceptual CvuDenisse EguiaОценок пока нет

- Costos de La EmpresaДокумент31 страницаCostos de La EmpresamateoОценок пока нет

- Teo de D CosrosДокумент18 страницTeo de D CosrosjuanitoОценок пока нет

- CostosДокумент13 страницCostosPamela GuzmanОценок пока нет

- Infografia Punto de EquilibrioДокумент1 страницаInfografia Punto de EquilibrioMARIA OSORIO100% (1)

- Mapa Conceptual Costos. 1Документ2 страницыMapa Conceptual Costos. 1Jennifer sanchezОценок пока нет

- García Georgina Act2 Mapa ConceptualДокумент1 страницаGarcía Georgina Act2 Mapa ConceptualGeorgina Jolett García PichardoОценок пока нет

- Uni8 Act8 Tal 2 Cos Cos CosДокумент8 страницUni8 Act8 Tal 2 Cos Cos CosJuan NietoОценок пока нет

- 43 Resumen-Tema-43Документ4 страницы43 Resumen-Tema-43SaraGarcíaJiménezОценок пока нет

- Contabilidad de Costos 2Документ1 страницаContabilidad de Costos 2Nidia Hernandez DiazОценок пока нет

- Mapa MentalДокумент1 страницаMapa MentalSusy CОценок пока нет

- Unal - edu.Co$Tos de Produccion1.2.3.4.u.n.a.l.e.d.y.Документ35 страницUnal - edu.Co$Tos de Produccion1.2.3.4.u.n.a.l.e.d.y.LorenaОценок пока нет

- Martinez Angel U1T1a1Документ8 страницMartinez Angel U1T1a1Angel MartínezОценок пока нет

- Evaluacion U1Документ8 страницEvaluacion U1Edgard Alberto Moreno IriarteОценок пока нет

- HistoriaДокумент11 страницHistoriaEdgardoОценок пока нет

- Modelo Ingreso GastoДокумент14 страницModelo Ingreso GastoJorge Luis Condori Tallacagua100% (4)

- Escenario 7Документ13 страницEscenario 7Diana SuarezОценок пока нет

- Geografía Económica Capitalismo.Документ12 страницGeografía Económica Capitalismo.Erick RodríguezОценок пока нет

- Simón Bolivar PDFДокумент494 страницыSimón Bolivar PDFAlvaro Collao Tamayo100% (2)

- Z01 - AéreoДокумент5 страницZ01 - AéreoDavid HurtadoОценок пока нет

- Estudio de La Importación de Repuestos Automotrices para VehiculosДокумент159 страницEstudio de La Importación de Repuestos Automotrices para Vehiculosjonathan salas CОценок пока нет

- Material MatematicasДокумент79 страницMaterial MatematicasGarcia Rodriguez Karla Monserrat C22LОценок пока нет

- AE - TALLER - Colaborativa - Eje 2 - 2Документ43 страницыAE - TALLER - Colaborativa - Eje 2 - 2Jhon Sebastian Gomez OrtizОценок пока нет

- MC 0059529Документ221 страницаMC 0059529Francisco Gallegos-CelisОценок пока нет

- Formulario 702 StiДокумент1 страницаFormulario 702 StiDario Alejandro Tancara Sossa50% (4)

- Modelo Referencial de Incorporacion Aii 15 RM 211 2021 TRДокумент1 011 страницModelo Referencial de Incorporacion Aii 15 RM 211 2021 TRNaticita Rincon MacoteОценок пока нет

- PRACTICA No 4Документ4 страницыPRACTICA No 4LuisaОценок пока нет

- Taller Comercio ExteriorДокумент6 страницTaller Comercio ExteriorYeseniaОценок пока нет

- Taller "El Mejor INCOTERM"Документ9 страницTaller "El Mejor INCOTERM"Rocio RocaОценок пока нет

- Contabilidad de Costos I - Unidad 2Документ11 страницContabilidad de Costos I - Unidad 2Stefany Lisbeth Farfan CamisanОценок пока нет

- Flujo Circular EconómicoДокумент1 страницаFlujo Circular EconómicoJesenia Henríquez MelipilОценок пока нет

- Transporte FluvialДокумент10 страницTransporte FluvialMateo Eliz IbañesОценок пока нет

- Reyes Católicos PDFДокумент19 страницReyes Católicos PDFNati FerriОценок пока нет

- Ejercicio Adicional Negocios Con AnalisisДокумент2 страницыEjercicio Adicional Negocios Con AnalisisAnthony Vicuña EnríquezОценок пока нет

- Karl Marx, Mayo-Octubre-1850Документ28 страницKarl Marx, Mayo-Octubre-1850Luis Enrique MillánОценок пока нет

- La Independencia de BrasilДокумент10 страницLa Independencia de BrasilLeonardoMartinScarafiaОценок пока нет

- Presentacion SEGUROS DE CARGA MARITIMAДокумент17 страницPresentacion SEGUROS DE CARGA MARITIMADiana CordobaОценок пока нет

- Derecho EconomicoДокумент69 страницDerecho EconomicoGlenn Freddy Toledo Flores82% (11)

- Antologia Tomo IIДокумент285 страницAntologia Tomo IIFaxer CatОценок пока нет

- Tribunal Fiscal-Impuesto A La RentaДокумент8 страницTribunal Fiscal-Impuesto A La RentaYerson Medina PerezОценок пока нет

- Ley Orgánica de HidrócarburosДокумент32 страницыLey Orgánica de HidrócarburosElig Quintero100% (2)