Вам также может понравиться

- Ensayo AmortizacionesДокумент9 страницEnsayo AmortizacionesJulio GalindoОценок пока нет

- Cuadro ComparativoДокумент1 страницаCuadro ComparativoNayeli Esmeralda Martinez SantiagoОценок пока нет

- Series Uniformes y AmortizacionДокумент5 страницSeries Uniformes y Amortizacionangelsingd0% (1)

- Tasa de amortización: tabla de amortización y cálculo de pagos periódicosДокумент4 страницыTasa de amortización: tabla de amortización y cálculo de pagos periódicosHajime0% (1)

- Análisis CVU cambios variables costos volumen utilidadДокумент14 страницAnálisis CVU cambios variables costos volumen utilidadAdrián GuerreroОценок пока нет

- 1.6 La Estructura de Las Finazas en Las Diferentes OrganizacionesДокумент2 страницы1.6 La Estructura de Las Finazas en Las Diferentes OrganizacionesOmar Talamantes100% (2)

- Unidad 3. AmortizacionДокумент24 страницыUnidad 3. AmortizacionLuis Hernández Chang25% (4)

- 120200036-Cuadro Comparativo de Las Anualidades Vencidas, Anticipadas, Diferidas y PerpetuasДокумент2 страницы120200036-Cuadro Comparativo de Las Anualidades Vencidas, Anticipadas, Diferidas y PerpetuasKatheryne villeda100% (2)

- CuestionarioДокумент1 страницаCuestionarioJanos Bananos100% (3)

- Metodos de La Curva de IndiferenciaДокумент5 страницMetodos de La Curva de Indiferenciaoctavioalex67% (3)

- Bonos y ObligacionesДокумент12 страницBonos y ObligacionesGustavo Maza71% (21)

- Cálculo e interpretación de tablas de amortizaciónДокумент19 страницCálculo e interpretación de tablas de amortizaciónGustavo Apaza100% (4)

- Unidad 2 Talento HumanoДокумент31 страницаUnidad 2 Talento HumanoRosa RamosОценок пока нет

- Ensayo Sobre El Mercado de Bienes y El Mercado de DineroДокумент3 страницыEnsayo Sobre El Mercado de Bienes y El Mercado de DineroIsaac ZabaletaОценок пока нет

- 21Документ9 страниц21Keyli Ortiz100% (1)

- Vision Global de Las Finanzas y El Analisis FinancieroДокумент5 страницVision Global de Las Finanzas y El Analisis FinancieroValentina López100% (1)

- Clasificación de Los Sistemas de AmortizaciónДокумент1 страницаClasificación de Los Sistemas de Amortizaciónloislo100% (1)

- Prestaciones Sociales Ensayo ListoДокумент4 страницыPrestaciones Sociales Ensayo ListoSamuel Crespo Armas50% (2)

- Establecimiento Del PrecioДокумент3 страницыEstablecimiento Del PreciourielsierraОценок пока нет

- Ensayo AnualidadesДокумент7 страницEnsayo AnualidadesGonzalo VargasОценок пока нет

- 2.7 Deducciones, Estimulos y Declaración Anual.Документ6 страниц2.7 Deducciones, Estimulos y Declaración Anual.Agustin CruzОценок пока нет

- Anualidades y cálculos financieros: 10 preguntas de pruebaДокумент6 страницAnualidades y cálculos financieros: 10 preguntas de pruebatere barboza oyola100% (5)

- Contenido MacroeconomiaДокумент52 страницыContenido Macroeconomiasantiagome100% (2)

- Ensayo Tasa de InteresДокумент3 страницыEnsayo Tasa de InteresKáréén DáánííОценок пока нет

- Tema 3 Presupuesto Maestro.Документ18 страницTema 3 Presupuesto Maestro.Mayalis Montero Ramirez100% (1)

- Unidad 4 Matematicas FinancierasДокумент16 страницUnidad 4 Matematicas FinancierasLaura Deniz Rivera33% (3)

- Ensayo Sobre Las Ciencias Humanas y La GlobalizacionДокумент3 страницыEnsayo Sobre Las Ciencias Humanas y La Globalizaciongerman gallo mendozaОценок пока нет

- Bonos y ObligacionesДокумент5 страницBonos y ObligacionesCésar Mauricio Rios MemijeОценок пока нет

- Variables Macroeconomicas Cuadro ComparativoДокумент2 страницыVariables Macroeconomicas Cuadro ComparativoErlin Hernández100% (2)

- Objeto de estudio y alcances de la matematica financieraДокумент2 страницыObjeto de estudio y alcances de la matematica financieraAna GabiОценок пока нет

- Títulos de DeudaДокумент10 страницTítulos de DeudaVivian PerezОценок пока нет

- 4.6 Tasa de Interes A Largo PlazoДокумент1 страница4.6 Tasa de Interes A Largo Plazoramon33% (3)

- 3.7 Factores Que Influyen en La 0ferta AgregadaДокумент5 страниц3.7 Factores Que Influyen en La 0ferta AgregadaHernández González Leslie MaríaОценок пока нет

- Instituciones financieras y bancarias en MéxicoДокумент6 страницInstituciones financieras y bancarias en MéxicoRami valdesОценок пока нет

- Distribución de probabilidades: ejercicios resueltosДокумент8 страницDistribución de probabilidades: ejercicios resueltosSandra Sánchez100% (1)

- Ensayo Sobre La Relacion de La Economia Con Otras CienciasДокумент2 страницыEnsayo Sobre La Relacion de La Economia Con Otras CienciasFrancisco Benitez Quiroz83% (6)

- Coeficiente RectificadorДокумент4 страницыCoeficiente RectificadorRodrigo CristóbalОценок пока нет

- TransaccionesDistributivasДокумент2 страницыTransaccionesDistributivasAngel Salvador del CastilloОценок пока нет

- Discrepancias Entre La Contabilidad Administrativa y La Contabilidad FinancieraДокумент2 страницыDiscrepancias Entre La Contabilidad Administrativa y La Contabilidad FinancieraFatyMendezОценок пока нет

- Interés CompuestoДокумент8 страницInterés CompuestoAless SanchezОценок пока нет

- Presupuestos de Gastos de VentasДокумент3 страницыPresupuestos de Gastos de Ventashechizera94100% (1)

- Tecnológico Nacional de México: Asignatura: Matemáticas FinancierasДокумент8 страницTecnológico Nacional de México: Asignatura: Matemáticas FinancierasZabdi CalvaОценок пока нет

- Las Matemáticas Financieras en La Toma de DecisionesДокумент1 страницаLas Matemáticas Financieras en La Toma de DecisionesRobertoErick100% (1)

- Equilibrio Del ProductorДокумент13 страницEquilibrio Del ProductorKmilo Franco100% (2)

- Funciones de CompraДокумент2 страницыFunciones de Compramonse100% (1)

- Unidad 6 InfooДокумент4 страницыUnidad 6 Infoocleodaidouji100% (9)

- Medios para La Acción PatronalДокумент1 страницаMedios para La Acción PatronalIsrael Vas TapОценок пока нет

- Conclusiones Resultado de AmortizacionesДокумент3 страницыConclusiones Resultado de AmortizacionesChi WiОценок пока нет

- Unidad 3 - Planeación Operativa - Material de ClaseДокумент13 страницUnidad 3 - Planeación Operativa - Material de ClaseArmando ChacónОценок пока нет

- Criterios de Clasificación y Ordenamiento de CuentasДокумент9 страницCriterios de Clasificación y Ordenamiento de CuentasGladys Edilma Sanchez CarrilloОценок пока нет

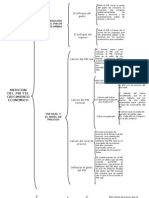

- Medicion Del PIB Cuadro SinopticoДокумент2 страницыMedicion Del PIB Cuadro SinopticoManuel Altamirano100% (4)

- Ensayo Cosos Por ProcesosДокумент3 страницыEnsayo Cosos Por ProcesosEder Vasquez50% (2)

- Presaber Estadistica Unidad IIIДокумент2 страницыPresaber Estadistica Unidad IIIJohan CuetoОценок пока нет

- Planeación y Administración Del CambioДокумент2 страницыPlaneación y Administración Del CambioKattia Canales Susanibar67% (3)

- AmortizaciónДокумент9 страницAmortizaciónNicole ContrerasОценок пока нет

- Trabajo de AmortizacionДокумент19 страницTrabajo de AmortizacionOscar ChavarríaОценок пока нет

- AMORTIZACIONДокумент6 страницAMORTIZACIONdubandjОценок пока нет

- Tabla de AmortizaciónДокумент6 страницTabla de AmortizaciónYaymi Carlos Álvarez LeónОценок пока нет

- Tablas de Amortizaciones FinancierasДокумент12 страницTablas de Amortizaciones FinancierasSofia OgaldeОценок пока нет

- 2 Trbajo de Inv MateДокумент10 страниц2 Trbajo de Inv MateXochitl NallelyОценок пока нет

- S4. Los Estados FinancierosДокумент17 страницS4. Los Estados FinancierosjorgeОценок пока нет

- Plan de Análisis de CoyunturaДокумент4 страницыPlan de Análisis de CoyunturaDavid PalaciosОценок пока нет

- Resumen Nic 7Документ4 страницыResumen Nic 7marielmmqОценок пока нет

- Antologia Conta IIДокумент17 страницAntologia Conta IIEriberto Jimenez CruzОценок пока нет

- Estados Financieros Con Datos Incompleto11Документ2 страницыEstados Financieros Con Datos Incompleto11denis lopezОценок пока нет

- Pago y Riesgo en El Comercio InternacionalДокумент207 страницPago y Riesgo en El Comercio Internacionalcarlos castro71% (17)

- 10 Reglas para Arruinar Una EmpresaДокумент4 страницы10 Reglas para Arruinar Una EmpresaJuan GonzalezОценок пока нет

- Contrato de Mutuo Con Garantia HipotecariaДокумент5 страницContrato de Mutuo Con Garantia HipotecariaMirian Pintos0% (1)

- Memento Experto Contabilidad AbogadosДокумент16 страницMemento Experto Contabilidad AbogadosDiego Alexander RodriguezОценок пока нет

- Guia Contribuent TerrassaДокумент32 страницыGuia Contribuent TerrassaΔαβίδμάζαОценок пока нет

- Industrialización Por Sustitución de Importaciones WikiДокумент7 страницIndustrialización Por Sustitución de Importaciones WikiJuanBarasОценок пока нет

- Diamante de SangreДокумент3 страницыDiamante de SangreJhonny Romero RaveloОценок пока нет

- Conceptos básicos de microfinanzas enДокумент2 страницыConceptos básicos de microfinanzas enO M GОценок пока нет

- Inversiones TemporalesДокумент10 страницInversiones TemporalesTata TorresОценок пока нет

- Cálculo Del VPN y La TirДокумент9 страницCálculo Del VPN y La TirOscar Gonzalez AlvarezОценок пока нет

- Evaluación T1 2019-5Документ2 страницыEvaluación T1 2019-5Santos Rudas SaucedoОценок пока нет

- Plan de Accion para Brindar Estabilidad FinancieraДокумент7 страницPlan de Accion para Brindar Estabilidad FinancieraEdisson Eduardo Otalora Murcia0% (2)

- Estrategias Empresariales para La América Latina de HoyДокумент4 страницыEstrategias Empresariales para La América Latina de HoyRenata MuzzioОценок пока нет

- Generar Habito de AhorroДокумент11 страницGenerar Habito de AhorroCorporación Empresarial100% (1)

- Cálculos financierosДокумент4 страницыCálculos financierosCesar OlazabalОценок пока нет

- Kimberly Clark EnsayoДокумент10 страницKimberly Clark Ensayocandy100% (1)

- SUNATДокумент58 страницSUNATjfrz44Оценок пока нет

- Guia PorcentajesДокумент6 страницGuia Porcentajeswero0130Оценок пока нет

- Brasilia (1) LEXY-1Документ18 страницBrasilia (1) LEXY-1Angelica Sepulveda MahechaОценок пока нет

- Formato o Modelo Del Titulo Valor PAGAREДокумент2 страницыFormato o Modelo Del Titulo Valor PAGAREEdico Ambia40% (5)

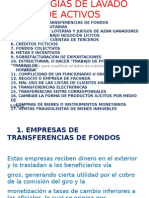

- Tipologías de Lavado de ActivosДокумент11 страницTipologías de Lavado de ActivosBraulio IngОценок пока нет

- Parcial FinalДокумент13 страницParcial FinalRolo100% (14)

- Control Semana 6 instrumentos renta fija intermediación financiera IACCДокумент4 страницыControl Semana 6 instrumentos renta fija intermediación financiera IACCkelo_734269647100% (1)

- Operaciones en divisas y cuentas por cobrar en República DominicanaДокумент16 страницOperaciones en divisas y cuentas por cobrar en República DominicanaAna isabel CruzОценок пока нет

- Flujo de Caja Proyectado 10 AñosДокумент1 страницаFlujo de Caja Proyectado 10 AñosUnodostres Cinco Ocho TreceОценок пока нет