Академический Документы

Профессиональный Документы

Культура Документы

Modelo Is LM

Загружено:

Alexandra Solano GИсходное описание:

Оригинальное название

Авторское право

Доступные форматы

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

Доступные форматы

Modelo Is LM

Загружено:

Alexandra Solano GАвторское право:

Доступные форматы

UNIVERSIDAD NACIONAL DEL CALLAO

FACULTAD DE CIENCIAS ECONÓMICAS

ASIGNATURA DE TEORÍA MACOECONÓMICA I

TEMA: MODELO IS-LM Y DEMANDA AGREGADA

(Apuntes de clase)

Preparado por: Prof. Juan Nunura

Para uso exclusivo de los alumnos de Teoría Macroeconómica I, GH 01E, de la

Facultad de Ciencias Económicas de la Universidad Nacional del Callao. No

citar.

Bellavista, Callao, octubre de 2017

Juan Nunura Página 1

Contenido

MODELO IS-LM: DETERMINACIÓN DE LA RENTA DESDE LA DEMANDA AGREGADA.................... 3

1. Demanda agregada y renta de equilibrio .......................................................................... 4

1.1 El multiplicador del gasto del gobierno........................................................................... 7

1.2 El mutiplicador de los impuestos .................................................................................... 9

1.3 El multiplicador del presupuesto equilibrado ................................................................. 9

2. La función IS: Equilibrio en el mercado de bienes .......................................................... 10

3. Función LM: Equilibrio en el mercado monetario ........................................................... 18

4. MODELO IS-LM ................................................................................................................ 24

5. Las políticas macroeconómicas: política monetaria y fiscal............................................ 27

5.1 El multiplicador de la política monetaria, .................................................................. 28

5.2 El multiplicador de la política fiscal, .......................................................................... 31

6. La demanda agregada ..................................................................................................... 34

Bibliografía .............................................................................................................................. 39

Ejercicios 1............................................................................................................................... 39

Juan Nunura Página 2

NOTAS DE CLASE DE TEORÍA MACROECONÓMICA I1

Prof. Juan Nunura

MODELO IS-LM: DETERMINACIÓN DE LA RENTA DESDE LA

DEMANDA AGREGADA

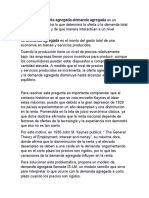

Para los clásicos, la renta es determinada por la oferta agregada, que a su vez

depende de la disponibilidad de los factores productivos como el capital y el trabajo,

más la tecnología. Para J.M. Keynes, con base a su experiencia de la crisis económica

de los años 30 y las limitaciones de la teoría clásica para resolver la crisis de ese

entonces, postuló que la demanda agregada, y no la oferta agregada, determina la

renta nacional. Esta idea se puede expresar en el gráfico 1, donde la oferta agregada

es infinitamente elástica, P = . El precio constante se sustenta en la idea de Keynes

de que la situación normal de la economía es de desempleo y no necesariamente de

pleno empleo como sostenían los clásicos, sobre todo en situaciones como la que

vivió el sistema capitalista en los años 30.

Cambios en la demanda agregada, dado P,

P provoca cambios en la renta, Y.

P0 A B C

DA 1 DA 2 DA 3

Y1 Y2 Y3 Y

La curva de demanda agregada DA1 intercepta a la curva de oferta agregada, , en el

punto A, al precio y al nivel de renta, . Un aumento de la demanda agregada

desplaza la curva DA a la derecha, de a e intercepta a la oferta en el punto B,

incrementando la renta de a . Este incremento de la renta se deriva,

exclusivamente del aumento de la demanda agregada. Las familias, las empresas o el

gobierno pueden desear gastar más. Como los precios no cambian, ese incremento de

la demanda puede ser satisfecha por las empresas incrementando la producción y,

consecuentemente, aumentará la renta nacional. Algo similar ocurre del B al punto C.

La cuestión es conocer qué factores provocan esos cambios en la demanda agregada

que tienen impacto en la renta y producto nacional. Para responder a esta pregunta

desarrollaremos el modelo IS_LM. Antes revisaremos un modelo simple de

determinación de la renta, denominado renta-gasto o el aspa keynesiano.

1

Para uso exclusivo de los alumnos de Teoría Macroeconómica I, GH 01E, de la FCE/UNAC.

Juan Nunura Página 3

1. Demanda agregada y renta de equilibrio

Supuestos:

- El nivel general de precios se mantiene fijo. Eso implica un análisis de corto

plazo para la determinación de la renta.

- La inversión es autónoma, no depende de la renta ni de la tasa de interés.

- Los cambios en la demanda agregada determinan la renta.

La demanda agregada (o el gasto agregado) puede ser: a) planeada o deseada y b)

efectiva o realizada. En equilibrio, la demanda agregada deseada tiene que ser igual a

la realizada.

El gasto realizado se puede medir por el valor del PIB (de las cuentas nacionales) que

a su vez es igual a la demanda agregada realizada, y que la representamos por Y.

En una economía cerrada, la demanda agregada planeada, en adelante Z, está

formada por la función consumo, la función de inversión y la función de consumo del

gobierno (o gasto del gobierno). Es decir:

Z = C(Y-T) + I(r, Y, …) +

Para simplificar suponemos que el consumo depende solo de la renta disponible, Y-T;

la inversión depende de la tasa de interés real, r, y de la renta, Y; y que el gasto del

gobierno es autónomo, G= . Como no hay inflación, la tasa de interés real, r, es

igual a la tasa de interés nominal.

Simplificando más, hemos supuesto que la inversión es autónoma, es decir, no

depende de la tasa de interés ni de la renta nacional, I = .

De acuerdo a lo anterior especificaremos la siguiente función de demanda agregada

deseada, Z:

Z= + (Y - )+ +

Donde:

La función consumo es: C = + (Y - ); dentro del cual, es el consumo

autónomo, es la propensión marginal a consumir renta disponible; y, son los

impuestos fijos.

La función de inversión: I = ;

La función de consumo público: G =

Los impuestos son fijos: T =

La función Z indica que la demanda agregada depende positivamente del consumo

autónomo, la renta nacional, la inversión autónoma, el consumo público e

inversamente de los impuestos. Obsérvese que también depende de la propensión

marginal a consumir renta disponible. Cambios en esos parámetros y variables

afectarán a la demanda agregada.

Agrupando todos los parámetros o gastos autónomos en = + + - ,

tenemos:

Juan Nunura Página 4

Z= + Y

Esta función es una línea recta, que se representa en el gráfico 2. En las abscisas se

mide la renta nacional real o el producto, en las ordenadas la demanda agregada o el

gasto. Se traza una línea auxiliar de 45º, a lo largo del cual la demanda agregada

planeada, Z, es igual a la renta, Y.

Si la renta es igual a cero, Y = 0, la demanda agregada, Z, es igual a la demanda

agregada autónoma, . El coeficiente de posición de la función Z es . Ahora, a

medida que crece la renta, aumentará la demanda agregada en Y, es decir, Z =

Y. Este incremento de la demanda agregada es inducido por la expansión de la

renta.

Como 0 < < 1, el incremento de la demanda agregada es menor que el incremento

de la renta. La propensión marginal a consumir, , es a la vez la pendiente de la

función de demanda agregada, = , y < 1, luego, la función Z va a cortar a la

línea de 45º en el punto E, donde Z = Y. En ese punto, la renta de equilibrio,

determinada por la demanda agregada, es igual a .

Gráfico 2

Z Determinación de la renta real de equilibrio

Y=Z

∆+ IEnp

Ip = IR B

E Z = Z0 + b1 Y

A

Z0

∆- IEnp

Y1 YE Y2 Y

Supongamos que la renta de la economía es . A ese nivel, la demanda agregada

deseada está al nivel de A, mayor que la producción generada por las empresas, .

Como los precios se mantienen fijos, el ajuste del mercado se realiza vía las

cantidades de bienes, disminuyendo las existencias o inventarios para satisfacer la

demanda adicional. Eso significa una reducción no planeada de las existencias, una

inversión de existencias negativa no planeada ( ). Ante esa reducción

involuntaria de las existencias, las empresas vendedoras incrementarán sus pedidos a

las empresas productoras. Es decir, esa mayor demanda induce un incremento de la

producción mientras la demanda agregada deseada sea mayor que la producción. La

Juan Nunura Página 5

economía convergerá hasta el punto E, donde la demanda agregada deseada sea

igual a la producción o la demanda realizada y la inversión en existencias no planeada

sea igual a cero.

El proceso de ajuste inverso acontece cuando la renta es . A este nivel de

producción , la demanda agregada deseada es B, menor que la producción. Las

empresas están produciendo más allá de lo que desean las unidades económicas de

gasto. Las empresas no venden todo lo que producen y se ven obligadas a acumular

la producción no vendida, es una inversión en existencias positiva no planeada (

). A esta situación, las empresas vendedoras reducen sus pedidos, disminuye la

producción y esta reducción continúa mientras la producción, Y, sea mayor que la

demanda agregada planeada, Z. El proceso se detiene en el punto E, donde Y = Z.

Entonces, es la renta o la producción de equilibrio y es estable, puesto que si Y >

, la producción disminuye a . Si Y < , la producción aumenta a .

Veamos, la renta de equilibrio algebraicamente:

En equilibrio, la demanda agregada deseada (Z) debe ser igual a la demanda

agregada realizada, Y. Es decir,

Y=Z

Z= + (Y - )+ + = + Y

Reemplazando Z en la igualdad Y = Z, tenemos:

Y= + (Y - )+ + , o también,

Y= + Y

Para simplificar, usemos la última expresión. Restemos Y de ambos miembros y

resulta:

Y (1- )=

Despejando, Y, obtenemos la renta de equilibrio, :

= *

Donde: es la propensión marginal a consumir renta disponible; (1 - ) es la

propensión marginal a ahorrar y es el multiplicador del gasto autónomo, al que

designaremos por . Es decir, = . Por su lado, = + + - .

Esta ecuación indica que la renta de equilibrio depende de los parámetros: , , ,

, . Cambios en estos parámetros o componentes del gasto autónomo, provocará

cambios en la renta o producción de equilibrio.

Supongamos que aumentan los gastos del gobierno o el consumo público, G, de

a . El mayor gasto público aumenta el gasto autónomo total, , de a , lo

Juan Nunura Página 6

que implica un desplazamiento hacia arriba y paralelo de la función de demanda

agregada total, Z, de a , (ver gráfico 3). Esta nueva función de demanda

agregada, , corta a la línea de 45º en el punto , determinando un nuevo nivel de

renta de equilibrio, , superior a , Este último es el nivel de renta de equilibrio inicial,

determinado por .

Observe gráficamente que el aumento de la renta de equilibrio ( ) es mayor que el

aumento del gasto del gobierno, ( ). El aumento del gasto del gobierno es el

segmento ̅̅̅̅̅, mientras que el aumento de la renta de equilibrio es el segmento ̅̅̅̅̅

e igual al segmento ̅̅̅̅̅, por construcción de la línea de 45º. La diferencia en que el

aumento de la renta supera al aumento del gasto del gobierno es el segmento ̅̅̅̅. Eso

significa que el aumento de la renta de equilibrio es un múltiplo del aumento del gasto

del gobierno.

Gráfico 3

Z Impacto del gasto público sobre la renta de equilibrio

Y=Z

Z2

E2

∆G Z1

Z1 D

E1 B

∆G

Z0 ∆Y

Y1 Y2 Y

1.1 El multiplicador del gasto del gobierno

Supongamos que el gasto del gobierno aumenta en , lo que incrementa la demanda

agregada autónoma y la demanda agregada total. Para satisfacer este incremento de

la demanda agregada las empresas aumentarán la producción en la magnitud del

aumento del gasto del gobierno. El aumento de la producción aumentará, vía la

retribución a los factores productivos, la renta nacional en la misma magnitud.

Entonces, el primer aumento de la renta derivado del aumento del gasto del gobierno,

será: = .

El aumento de la renta aumentará el consumo en = , pero = , luego,

= . El aumento del consumo aumentará la demanda agregada y ésta a la

producción en la magnitud = . En esta misma magnitud aumentará la renta

nacional. Este segundo aumento de la renta será: = .

Juan Nunura Página 7

El segundo aumento de la renta incrementará nuevamente el consumo en: =

( ) = . Este nuevo incremento del consumo aumentará nuevamente la

demanda agregada, la producción y la renta nacional. El nuevo aumento de la renta

nacional será: = .

El nuevo aumento de la renta incrementará la demanda agregada total, la producción

la renta, el consumo, y así sucesivamente se va repitiendo el proceso de gasto,

producción, renta, gasto, producción, etc.

Resumamos los incrementos de la renta:

Primer incremento: =

Segundo incremento: =

Tercer incremento: =

Cuarto incremento: =

Y sucesivos incrementos: ….

El incremento total será:

= + + + +…

= (1 + + + +…)

La serie: 1 + + + +…=

Es decir:

= =

Donde = , es el multiplicador del gasto del gobierno. Es decir,

=

Esta ecuación implica que si el gasto del gobierno aumenta en una determinada

cantidad, la renta aumenta en el multiplicador del gasto del gobierno veces el

incremento del gasto del gobierno: = . Si el gasto del gobierno aumenta

en 100 y el multiplicador es 5, la renta aumentará en 500.

El mismo resultado se obtiene si aplicamos diferenciales a la función de la demanda

agregada expresada anteriormente:

Y= + (Y - )+ +

Aplicando diferenciales para todas las variables y parámetros:

= + - + +

Juan Nunura Página 8

Si varía el gasto del gobierno, , manteniendo constante los otros parámetros,

obtenemos:

= +

- =

(1 - )=

= = , el multiplicador del gasto del gobierno.

1.2 El mutiplicador de los impuestos

Si varían los impuestos manteniendo fijos los otros parámetros del gasto autónomo, se

obtiene:

= -

- =-

=-

Donde: = , es el multiplicador de los impuestos.

Esta ecuación indica que un aumento de los impuestos reduce la renta en el

multiplicador de los impuestos veces el aumento de los impuestos; en tanto que una

reducción de los impuestos aumenta la renta en el multiplicador de los impuestos

veces la reducción de los impuestos.

El multiplicador de los impuestos es veces el multiplicador del gasto del gobierno

como se desprende de su propia definición:

= = =-

Y, el multiplicador de los impuestos es menor que el multiplicador del gasto del

gobierno, < , puesto que es menor que 1.

1.3 El multiplicador del presupuesto equilibrado

Si el gobierno incrementa el gasto público y lo financia con impuestos, es decir, tanto

el gasto público como los impuestos aumentan en la misma magnitud: = , la

renta nacional aumenta en la misma magnitud del incremento del gasto del gobierno o

de los impuestos. Veamos.

Juan Nunura Página 9

El aumento del gasto del gobierno incrementa la renta en: =

El aumento de los impuestos reduce la renta en: =

El aumento neto de la renta será: =

Como = , entonces:

= [ ] = =

= =

El multiplicador del presupuesto equilibrado es igual a uno, 1.

Un aumento del gasto público financiado con impuestos aumenta la renta en igual

magnitud.

Ejercicio:

a. Determinar el multiplicador del presupuesto equilibrado cuando los impuestos

son proporcionales a la renta, T = Y.

b. Demostrar que el multiplicador de la inversión autónoma y del consumo

autónomo es igual al multiplicador del gasto del gobierno.

2. La función IS: Equilibrio en el mercado de bienes

Previamente levantamos el supuesto de que la inversión es independiente de la tasa

de interés. Ahora suponemos que:

La inversión es función de la tasa de interés real

I= - r

La función de demanda agregada tomaría la siguiente forma:

Z= + (Y - )+ - r+

En equilibrio, la demanda agregada deseada (Z) es igual a la demanda agregada

realizada, que a su vez es igual a la producción (u oferta agregada) o la renta nacional:

Y=Z

Juan Nunura Página 10

Es una expresión del equilibrio en el mercado de bienes, entre demanda y oferta

agregada.

Reemplazando Z por su equivalente tenemos:

Y= + (Y - )+ - r+

En esta ecuación existen dos variables: (Y, r), para una sola ecuación. Para hallar una

de ellas (incógnita), se debe fijar el valor de la otra. Si fijamos la tasa de interés

determinamos Y, o si fijamos Y determinamos r. No se pueden determinar ambas

simultáneamente. Aquí fijamos a la tasa de interés como un parámetro y Y como una

variable. Supongamos que la tasa de interés real es r = . La función de demanda

agregada será:

Z= + (Y - )+ - +

Z= - + Y

El coeficiente de posición de la función de demanda agregada (línea recta) incluye a la

parte de la inversión que depende de la tasa de interés:

Coeficiente de posición: -

Cambios en r provoca cambios en el coeficiente de posición y desplazamientos en la

función de demanda agregada, nuevos puntos de equilibrio, en los que la demanda

agregada es igual a la oferta agregada. Aumenta la demanda agregada y las

empresas tienen que aumentar la producción (oferta de bienes) para satisfacer esa

demanda adicional. De esa manera, el mercado de bienes sigue estando en equilibrio.

A la tasa de interés , el coeficiente de la función de demanda agregada es -

y la función de demanda agregada es Z = - + Y. Esta curva corta a

la línea de 45º en el punto , en el que la demanda agregada es igual a la oferta

agregada (Y), con una renta de equilibrio de . Proyectamos este nivel de renta al

eje de las abscisas del gráfico inferior y lo combinamos con la tasa de interés , eje

de las ordenadas, en el punto . Este punto constituye un punto de equilibrio en el

mercado de bienes, obtenido en el punto , del gráfico superior.

Ahora, aumentemos la tasa de interés de a . Este aumento de la tasa de interés

reduce la inversión y, consecuentemente, la demanda agregada. Se desplaza la

función de demanda agregada hacia abajo, de Z = - + Y a = -

+ Y. La nueva renta de equilibrio es , en el que el mercado de bienes está

en equilibrio, punto . Este nuevo punto de equilibrio se proyecta al punto , en el

gráfico inferior, que representa el equilibrio en el mercado de bienes, como el punto

.

Si reducimos la tasa de interés de a , la inversión aumenta, la demanda

agregada aumenta. La función de demanda agregada se desplaza hacia arriba de Z =

- + Y a = - + Y. La nueva renta de equilibrio es , en el

que el mercado de bienes también está en equilibrio, punto . Este nuevo punto de

Juan Nunura Página 11

equilibrio se proyecta al punto , en el gráfico inferior, que representa un punto de

equilibrio en el mercado de bienes, como el punto .

Podemos seguir variando la tasa de interés y derivar un conjunto de rentas de

equilibrio que, combinados con sus respectivas tasas de interés, representan el

equilibrio en el mercado de bienes. Si juntamos todos estos puntos que relacionan la

renta con la tasa de interés, para los cuales existe equilibrio en el mercado de bienes,

obtenemos la función IS (I por inversión y S por ahorro -de su sigla en inglés, saving).

La función IS es el locus de puntos que combina la renta con la tasa de interés a lo

largo del cual existe equilibrio en el mercado de bienes. Es decir, la oferta agregada es

igual a la demanda agregada de bienes. Solo existe equilibrio en el mercado de

bienes, en la curva IS, fuera de ella existe desequilibrio, exceso de demanda o exceso

de oferta de bienes.

Gráfico 4

Juan Nunura Página 12

Z Derivación de la función IS

Y=Z

Z = Z0 - h1r2 + b1Y

E2

Z = Z0 - h1r0 + b1Y

A

B

Z0 - h1r2

E0

Z0 - h1r0 Z = Z0 - h1r1 + b1Y

E1

Z0 - h1r1

Y1 Y0 Y2 Y

r1 E1,I

r0 E0,I Función IS B´

r2 A´ E2,I

Y1 Y0 Y2 Y

Por ejemplo, el punto A´ ( , ), debajo de la función IS, representa un exceso de

demanda agregada (punto A en el gráfico superior), mientras que el punto B´ ( , ),

arriba de la función IS, representa un exceso de oferta agregada (punto B en el gráfico

superior). Eso significa que todos los puntos que están por encima de la función IS son

puntos de exceso de oferta en el mercado de bienes, y todos los puntos debajo de la

IS son puntos de exceso de demanda agregada de bienes. El mercado solo está en

equilibrio a lo largo de la curva IS.

Juan Nunura Página 13

El equilibrio en el mercado de bienes es equivalente al equilibrio en el mercado de

inversión (I) y ahorro (S).

Y = C (…) + I (…) + G

Y - C (…) – G = I (…)

S = I (…)

Derivación algebraica de la función IS:

Partimos del equilibrio de la demanda agregada (Z) con la oferta agregada (o renta), Y:

Y=Z

Z= - r+ Y

Y= - r+ Y

Y- Y= - r

Y (1 - )= - r

Y= ( )= (( ))

Ecuación de la Función IS:

a. Y= ( ) (Ecuación para el plano (r, Y))

b. r= - Y (ecuación para el plano (Y, r))

Examinemos el coeficiente de posición y la pendiente de la función IS:

Coeficiente de posición: m = =

Aumentos en el consumo autónomo, la inversión autónoma y el gasto del gobierno

desplazarán la función IS hacia la derecha, lo que implica un aumento de la renta igual

al multiplicador del gasto autónomo veces el aumento del gasto autónomo que

corresponda. Disminuciones en esos mismos parámetros desplazarían la IS hacia la

izquierda. En cambio, aumentos en los impuestos fijos desplazarían la IS hacia la

izquierda y disminuciones de los impuestos la desplazarían hacia la derecha.

Juan Nunura Página 14

Gráfico 5

Z Cambios en el gasto del gobierno desplazan la curva IS

Impacto de un aumento del gasto del gobierno

Z2 = Z2 - h1r0 + b1Y Y=Z

1

Z = Z1 - h1r0 + b1Y

E2

Z = Z0 - h1r0 + b1Y

E1

Z2 - h 1 r 0

∆G

Z1 - h 1 r 0 E0

∆G

Z0 - h 1 r 0

Y0 Y1 Y2 Y

r

∆Y=α ∆ G

r0 E0 E1 E2

IS 2

E2,I IS 1

IS 0

Y0 Y1 Y2 Y

En el gráfico 5 se muestra los efectos de aumentos de los gastos del gobierno,

manteniendo constante la tasa de interés en . Es decir, para una dada tasa de

interés, aumentos en los gastos del gobierno aumentan el gasto autónomo (el

coeficiente de posición), lo que desplaza la función de demanda agregada deseada

hacia arriba, de Z a . Esta nueva función corta a la línea de 45º en el punto , en el

que la demanda agregada es igual a la oferta agregada o renta, determinando ,

Juan Nunura Página 15

como la nueva renta de equilibrio. Es decir, hay equilibrio en el mercado de bienes,

como en el punto . Eso significa que está sobre otra función IS, la , a la tasa de

interés . La renta de equilibrio se incrementa de a , en una magnitud igual a

G, es decir, Y = G. Algo similar acontece si seguimos incrementando los gastos

del gobierno.

Pendiente de la función IS:

La pendiente de la función IS es como sigue:

=-

La ecuación de la pendiente de la función IS indica, por su signo negativo, que la

inclinación de la función es decreciente, es decir, un aumento (disminución) de la tasa

de interés disminuye (aumenta) la renta de equilibrio. El valor de la pendiente de la IS

depende del multiplicador del gasto autónomo ( ) y de la pendiente de la función de

inversión ( ). Veamos primero los cambios en el multiplicador, manteniendo

constante .

El multiplicador del gasto autónomo depende positivamente de la propensión marginal

a consumir, ( ), es decir, una mayor propensión marginal a consumir eleva el valor

del multiplicador y, consecuentemente, disminuye la inclinación de la función IS.

Supongamos dos países A y B, en el que el país A tiene una propensión marginal a

consumir ( ) más alta que la del país B ( ), pero la pendiente de la función de

inversión es la misma, , en los dos países. El País A tendrá una función IS menos

inclinada que la del país B, como se puede observar en el gráfico 6. Eso implica que a

partir del punto donde se cruzan las dos funciones IS, una disminución de la tasa de

interés aumenta la renta en mayor medida en el País A, con mayor multiplicador, que

en el País B, con menor multiplicador del gasto autónomo. Simétricamente, un

aumento en la tasa de interés disminuye la renta en mayor medida en el País A que en

el País B.

Gráfico 6

Países con diferente multiplicador del gasto

autónomo

r PAÍS B

ISB

PAÍS A

ISA

Y

αA > αB

Juan Nunura Página 16

Examinemos ahora el efecto de en la pendiente de la IS, manteniendo constante el

multiplicador del gasto autónomo. Cuanto mayor es la sensibilidad de la inversión a la

tasa de interés, un más alto, menor es la inclinación de la función IS; y viceversa,

cuanto menos sensible es la inversión a la tasa de interés, un más bajo, mayor es

la inclinación de la función IS. En el primer caso, puede tender al infinito, mientras

que en el segundo caso puede tender a cero. Veamos cómo es la pendiente de la

función IS para cada uno de estos casos extremos.

Cuando 0, , es decir, la función IS es vertical. La

renta es independiente de la tasa de interés y tiene la misma pendiente que la función

de inversión. La renta está determinada por otros factores, excepto la tasa de interés.

Gráfico 7

Función de Inversión Función de Inversión Función IS: Y = Y0 = α Z0

I r r

I0

r I0 I Y0 Y

Cuando , 0, es decir, la función IS es horizontal.

La renta o la demanda agregada es infinitamente elástica, y esta sensibilidad se deriva

de la función de inversión. Una (un) pequeña(o) disminución (aumento) de la tasa de

interés ocasiona grandes aumentos (disminuciones) en la inversión.

Gráfico 8

Función de Inversión Fución de Inversión Función IS: r = r0

I r r

r0 r0

r0 r I Y

Entonces, la función IS derivada en el gráfico 5 corresponde la función IS normal o

estándar, cuya pendiente está entre cero e infinito, 0 < < .

Juan Nunura Página 17

3. Función LM: Equilibrio en el mercado monetario

Para el equilibrio monetario requerimos la función de oferta de dinero real y la

demanda de dinero real, tal como se formuló en el capítulo 6 y 7.

La oferta monetaria nominal es igual al multiplicador monetario veces la base

monetaria. Esta oferta se determina por el comportamiento conjunto del banco central,

los bancos comerciales y las preferencias del sector no bancario entre circulante y

depósitos. Un supuesto comúnmente aceptado es considerar la oferta como variable

exógena, determinado principalmente por la política monetaria administrada por el

banco central. Es decir, = .

Los precios se pueden seguir manteniendo constantes y, consecuentemente, la

expectativa inflacionaria sería cero. Aún cuando los precios variaran, supondremos

que la inflación es muy baja, y en esas condiciones suponemos que la inflación

esperada es nula.

La demanda de dinero real depende de la tasa de interés nominal y la renta real o las

transacciones. Como suponemos que la inflación esperada es nula, la tasa de interés

nominal es igual a la tasa de interés real. Esta última igualdad nos permite trabajar con

la tasa de interés real, puesto que en el mercado de bienes (función IS), la tasa de

interés también es la tasa de interés real.

Bajo esas condiciones, el equilibrio monetario se formula de la siguiente manera:

Oferta de dinero real: =

Demanda de dinero real: = L(i, Y) = L(r + , Y)

Equilibrio Monetario: = ,o

= L(r + , Y)

Si = 0, entonces, el equilibrio monetario pasaría a ser:

= L(r, Y)

Este equilibrio monetario ya fue derivado en el capítulo (clase) 7, (revisar

nuevamente).

Para facilitar la derivación del equilibrio en el mercado monetario, vamos especificar la

función de demanda agregada de dinero real de la siguiente forma:

= L(r, Y) = k Y - r

Juan Nunura Página 18

Donde: k = , mide la sensibilidad de la demanda de dinero a los cambios en la

renta real.

- =- , mide la sensibilidad de la demanda de dinero a la tasa de interés real.

También se puede expresar como: = < 0.

La oferta monetaria real seguiría siendo la misma: =

En equilibrio: = , es decir,

=kY- r

Tenemos una ecuación con dos variables (Y, r). Esto se resuelve, trazando la función

de demanda de dinero real en función de la tasa de interés, r, dado el nivel de la renta

real, , como se formuló en el capítulo o clase 6. Con la cual se tiene una ecuación

con una sola variable a determinar: la tasa de interés, , que equilibra el mercado

monetario, cuando la renta real es . Este equilibrio monetario se representa en el

plano (Y, r), en el punto . Es decir, este punto combina la renta, Y0, y la tasa de

interés real, r0, en el cual existe equilibrio en el mercado monetario.

Ahora aumentamos la renta real de a , generándose un exceso de demanda de

dinero real a la tasa de interés . La tasa de interés real sube de a , en la que

la oferta de dinero real es igual a la demanda de dinero, con nivel más alto de renta

real, > . Este nuevo equilibrio monetario, , proyectado en el plano (Y, r) está en

el punto .

Si seguimos aumentando la renta real de a , el equilibrio monetario se alcanza en

, con una tasa de interés de equilibrio . Este equilibrio monetario, , proyectado

en el plano (Y, r) está en el punto .

Se puede seguir variando la renta real y obtener infinitos puntos de equilibrio en el

mercado monetario, como los puntos , y , en el plano (Y, r). Uniendo estos

puntos derivamos la curva LM que relaciona la renta real y la tasa de interés a lo largo

del cual existe equilibrio en el mercado monetario. Esta es la definición de la función

LM.

Los puntos que están por encima de la función LM, como el punto A´, representan un

exceso de oferta de dinero real, EOD, mientras que los puntos que están por debajo

de la curva LM, como el punto B´, constituyen un exceso de demanda de dinero real,

EDD.

Juan Nunura Página 19

Gráfico 9

Efectos de un aumento del producto sobre la tasa de interés de equilibrio y derivación de la función LM

S

Tipo de interés M /P = Oferta monetaria real Tipo de interés

r

EOD

r2 A E2 r2 A´ E´ 2

Función LM

r1 E1 B r1 E´ 1 B´

L(r, Y2) EDD

r0 E0 L( r, Y 1 ) r0 E´ 0

L(r, Y 0 )

MS/P = MD/P)

Y0 Y1 Y2 Y

Tenencia de

FUNCIÓN LM Renta Real

liquidez real

EQUILIBRIO MONETARIO

Ecuación de la función LM

La ecuación de equilibrio del mercado monetario es una primera definición de la

función LM:

=kY- r

En el plano (r, Y), la ecuación de la función LM es:

Y= + r

En el plano (Y, r), la ecuación de la función LM es:

r=- + Y

La ecuación de la función LM corresponde a una línea recta, cuyo coeficiente de

posición es:

CP = -

El coeficiente de posición en la ecuación definida en este caso tiene signo negativo.

Para observar los cambios en su valor consideremos su valor absoluto. Por ejemplo,

un aumento (disminución) de la oferta monetaria, , aumenta (disminuye) el

coeficiente de posición en términos absolutos, desplazando la función LM hacia abajo

(arriba) y a la derecha (izquierda). En el gráfico 10, la oferta monetaria aumenta de

a , aumentando, consecuentemente, la oferta monetaria real. Manteniéndose

estable la demanda de dinero real, el nuevo equilibrio monetario, dado la renta , se

encuentra en el punto , con una tasa de interés y una renta real . Este punto

Juan Nunura Página 20

de equilibrio proyectado en el plano (Y, r) es , es decir, ( , ), que está en la

curva . La curva LM se ha desplazado de a .

Gráfico 10

Efectos de cambios en la oferta monetaria sobre la función LM

S S

Tipo de interés M 0 /P M 1 /P Tipo de interés LM0

M S 2 /P r LM2

r2 E2 r2 E´ 2

LM1

r0 E0 r0 E´ 0

L(r, Y2)

r1 E1 r1 E´1

L(r, Y 0 )

MS0/P = MD/P)

Y0 Y

Tenencia de

DESPLAZAMIENTOS DE LA FUNCIÓN LM

liquidez real

EQUILIBRIO MONETARIO

Un resultado interesante del incremento de la oferta monetaria, dado la renta real, ,

es la reducción de la tasa de interés de a . Por otro lado, dada la tasa de interés

por ejemplo, , al aumentar la oferta monetaria y desplazarse la función LM a la

derecha, aumenta la renta real, según la definición de la LM en el plano (r, Y). Este

aumento es igual a = ( ) e igual a la distancia horizontal que separa a la

función de la función .

El resultado inverso se obtiene si disminuye la oferta monetaria de a : la tasa

de interés de equilibrio sube, dado la renta real , se desplaza la función LM hacia

arriba y a la izquierda; y, dada la tasa de interés, la caída de la oferta monetaria

disminuye la renta real que equilibra la demanda de dinero real con la oferta monetaria

real.

La disminución (aumento) en el nivel general de precios, P, aumenta (disminuye) la

oferta monetaria real, cuyos resultados son similares a los obtenidos anteriormente.

La pendiente de la función LM

La pendiente de la función LM lineal es la siguiente:

=

La pendiente es positiva. Es decir, un aumento de la renta implica un aumento de la

tasa de interés. Pues, al aumentar la renta aumenta la demanda de dinero, lo que

genera un exceso de demanda de dinero, para restaurar el equilibrio monetario la tasa

de interés tiene que aumentar para disminuir la demanda de dinero. El valor de la

pendiente depende positivamente de la pendiente de la función de demanda de dinero

por transacciones, k, e inversamente de la pendiente de la demanda de dinero por

especulación, , (en el lenguaje keynesiano). Cuanto mayor (menor) sea k mayor

Juan Nunura Página 21

(menor) será la pendiente de la función LM. Y, cuanto mayor (menor) sea menor

(mayor) será la pendiente de la función LM. Veamos los casos extremos.

Cuando tiende a 0, la pendiente de la función LM tiende al infinito:

Cuando 0, , es decir, la función LM es vertical, (ver

gráfico 11) . La renta es independiente de la tasa de interés y tiene la misma pendiente

que la función de demanda de dinero real. La renta está determinada por otros

factores, excepto la tasa de interés. Este caso corresponde al caso clásico, de la teoría

cuantitativa del dinero, en el que = 0, es decir, solo existe demanda de dinero por

transacciones, la demanda de dinero no es sensible a la tasa de interés, dependen

solo del nivel de renta real, L = kY, o = kY, donde = L.

Gráfico 11

r MS0/P r LM (MS0/P)

L(Y0)

MS0/P =L(Y0) M/P Y0 Y

Mercado Monetario Función LM

En la teoría cuantitativa del dinero, = Y, como en equilibrio, = , entonces,

=( )= kY, donde k = 1/V. En este caso, la única variable es Y, que es

determinado por:

Y= ( )

El mecanismo de transmisión implícito en la relación anterior es el siguiente: si a partir

de una situación de equilibrio monetario se origina un incremento de la cantidad de

dinero, , el público, que ahora tiene exceso de oferta de dinero, lo dedicará a

demandar bienes y servicios (dado que = 0, la gente demanda dinero solo para

realizar transacciones). Como los precios son constantes, P = P0, y la oferta de bienes

es elástica, entonces, ante el aumento de la demanda de bienes, los empresarios

aumentarán la producción y la renta para restablecer el equilibrio en el mercado de

bienes. Asimismo, al aumentar la renta, aumentará la demanda de dinero, de forma

que también se restablecerá el equilibrio en el mercado de dinero. Este nuevo

Juan Nunura Página 22

equilibrio ocurrirá a un mayor nivel de renta generada por el aumento de la oferta de

dinero.

En este mundo clásico, la oferta de dinero es el único determinante del nivel de renta

real y, por ello, la política monetaria tiene la máxima eficacia. Ante un aumento de la

oferta monetaria, la LM se desplaza hacia la derecha en una cuantía:

∆Y = (1/k) (∆MS/P)

Cuando , 0, es decir, la función LM es

horizontal, (ver gráfico 12). La renta o la demanda agregada es infinitamente elástica,

y esta sensibilidad se deriva de la función de demanda de dinero especulativa, en los

términos keynesianos. A un tipo de interés muy bajo (pero que no tiene porque ser

nulo), todo el mundo tiene expectativas unánime de que el tipo de interés ―normal‖ es

superior al actual y, por tanto, desea mantener toda la riqueza en forma de dinero.

Gráfico 12

r MS0/P r

L (r, Y0)

S

LM (M 0/P)

r* r*

M/P Y

Mercado Monetario Función LM

Una situación así implica que la demanda de dinero se hace completamente elástica al

tipo de interés actual cercano a cero. La LM, por tanto, es horizontal y las variaciones

de la oferta monetaria, M/P, no la trasladan. La política monetaria no es efectiva para

expandir el producto, pues la política monetaria no consigue reducir la tasa de interés

para incrementar la inversión, porque cualquier aumento de la cantidad de dinero es

absorbido por el público sin necesidad de bajar la tasa de interés. La elasticidad tasa

de interés de la demanda por dinero es muy alta.

En la situación de trampa por la liquidez ( = ), la cantidad de dinero no importa

para la determinación de la renta, al ser su demanda tan sensible al tipo de interés.

Basta una variación infinitesimal del tipo de interés para eliminar los desequilibrios del

mercado monetario que puedan surgir como consecuencia de las variaciones de la

oferta monetaria o de la renta.

Por ser tan pequeñas esas variaciones correctoras de los tipos de interés, ni siquiera

afectan a la demanda agregada. Así, cuando h2 es tan elevado ( ), el gasto de

inversión no se ve influido por la política monetaria ni por la política fiscal, y esto es lo

que hace que la eficacia de la política monetaria sea nula y, en cambio, la eficacia la

política fiscal sea máxima, al no existir efecto de exclusión.

Juan Nunura Página 23

Hasta aquí, hemos estudiado por separado el equilibrio en el mercado de bienes y el

mercado monetario (o de activos financieros). Cada ecuación de equilibrio tiene dos

variables: la renta real (Y) y la tasa de interés real (r ), de manera que no se puede

encontrar los valores de esas dos variables estudiando los mercados individualmente.

La solución está en la integración de ambos mercados: de bienes y monetario. En este

caso, tendremos dos ecuaciones (la de la IS y la de la LM) y dos incógnitas (Y, r). Esta

solución se expresa en el modelo IS-LM, que pasamos a desarrollar.

4. MODELO IS-LM

Como se ha mostrado anteriormente, los mercados de bienes y monetario (o de

activos) son netamente distintos. En el mercado monetario (de activos) se determina el

tipo de interés, que en una economía monetaria representa el precio al cual se desean

mantener los stocks de los activos financieros existentes. Seguimos suponiendo que la

riqueza financiera está en dinero y bonos. El mercado de bienes refleja las decisiones

sobre la demanda de bienes de consumo e inversión y la consiguiente determinación

del nivel de producción y de renta real.

El tipo de interés es la variable que se ajusta, en el corto plazo, ante situaciones de

desequilibrio en el mercado de dinero (o de activos), mientras que en el mercado de

bienes la variable de ajuste es el nivel de producción y renta (y/o el nivel de precios,

cuando se abandona el supuesto de que están dados).

Cabe señalar que los mercados de bienes y monetario (o de activos) son

interdependientes. El mercado de dinero (o de activos), al determinar el tipo de interés,

influye en la demanda de inversión (y también de consumo, si fuera el caso) y, por

tanto, en el mercado de bienes. Además, el mercado de bienes, al determinar el nivel

de producción y renta, influye en el mercado de dinero, ya que la renta real es uno de

los determinantes de la demanda de dinero para transacciones. Por tanto, la demanda

de dinero (o la elección de cartera de activos) está afectada por lo que ocurre en el

mercado de bienes.

En el cuadro siguiente están las ecuaciones de las funciones IS y LM que

especificamos para cada mercado. Recuerde que las funciones son lineales pero no

tienen porque ser así necesariamente, pueden ser no lineales.

Mercado Plano (r, Y) Plano (Y, r)

FUNCIÓN IS

Y= ( ) r= - Y

FUNCIÓN LM

Y= + r r=- + Y

Recuerde también que la demanda agregada de dinero real depende de la tasa de

interés nominal pero como suponemos precios constantes, las expectativas

inflacionarias son nulas. Luego, la tasa de interés nominal es igual a la tasa de interés

real. Optamos por usar la tasa de interés real, pero pudo elegirse la tasa de interés

nominal. En este caso, esta misma tasa de interés nominal se debería usar en la

Juan Nunura Página 24

función inversión del mercado de bienes. La expresión correcta es que la tasa de

interés nominal, y no la tasa de interés real, se determina en el mercado de dinero.

Consideremos las ecuaciones generales para la IS y la LM:

IS: Y = C(Y – ) + I( r ) + (1G)

LM : = L( i, Y) (2G)

Y la ecuación de Fisher que define la tasa de interés nominal:

i=r+ (3G)

Estas tres ecuaciones describen completamente el modelo y nos permiten encontrar

los valores para las tres variables endógenas: renta real, Y, tasa de interés nominal, i,

y tasa de interés real, r. Como la inflación esperada es nula, por suponer precios

constantes, la tasa de interés nominal es igual a la tasa de interés real, i = r. Entonces

tendríamos solo dos variables endógenas: Y y r.

Realizamos el análisis del modelo IS-LM con las funciones lineales específicas

presentadas en el cuadro anterior y las representamos en conjunto en el gráfico 13.

Gráfico 13

MODELO IS-LM

r LM

I X

A B

S

rE E II

IV W

B´ A´

R IS

III

YE Y

Equilibrio y dinámica

Las dos funciones IS y LM se cruzan en el punto E, en el cual se determina la renta

real ( ) y la tasa de interés ( ) de equilibrio simultáneo en el mercado de bienes y el

mercado monetario. Para encontrar el valor de la renta real de equilibrio y la tasa de

interés de equilibrio se debe resolver el sistema de 2 ecuaciones, constituida por la

función IS y otra por la función LM. Por cualquiera de los métodos de resolución de

dos ecuaciones con dos incógnitas (Y, r) se obtendrán los valores de equilibrio que

satisfacen simultáneamente a ambos mercados.

Cualquier otro punto distinto de E significa que la economía está fuera del equilibrio

simultáneo: son puntos de exceso de oferta y demanda en uno o en los dos mercados

de dinero y de bienes. En el punto A, la economía está en equilibrio en el mercado de

bienes y exceso de oferta en el mercado de dinero; en el punto B, equilibrio en el

mercado de dinero y exceso de oferta en el mercado de bienes; en el punto A´,

Juan Nunura Página 25

equilibrio en el mercado de bienes y exceso de demanda de dinero en el mercado de

dinero; y en el punto B´, equilibrio en el mercado de dinero y exceso de demanda en el

mercado de bienes. El plano (Y, r) se divide en cuatro cuadrantes, delimitados por las

funciones IS y LM, en los cuales la economía está en desequilibrio como se indica en

el cuadro siguiente:

Cuadrante

I II III IV

Mercado de Bienes EOB EOB EDB EDB

Mercado de Dinero EOD EDD EDD EOD

¿Cómo se ajusta la economía cuando se encuentra fuera del equilibrio simultáneo?

Supondremos como lo interpreta la literatura macroeconómica: los mercados

financieros se ajustan instantáneamente, o al menos mucho más rápidamente que los

mercados de bienes. Es decir, las tasas de interés siempre saltarán para estar sobre la

LM. El producto, por su parte, responde en forma más lenta a excesos de oferta y

demanda de bienes. Es decir, se puede considerar que la dinámica del producto está

dada por:

̇ = f(Z – Y)

Donde f´> 0.

Cuando la economía se encuentra fuera del equilibrio, se mueve rápidamente para

equilibrar el mercado de dinero, y después se va ajustando lentamente para equilibrar

el mercado de bienes.

Veamos, por ejemplo, un punto dentro del cuadrante I, como X, que tiene exceso de

oferta de bienes (lo que significa que (Y > Z) y exceso de oferta de dinero (es decir,

> L( i, Y)). El punto S corresponde a un exceso de demanda de bienes –las empresas

desacumularán indeseadamente existencias para satisfacer la demanda y luego

aumentarán gradualmente la producción- y un exceso de oferta de dinero, lo que hará

bajar la tasa de interés. En el punto W existe un exceso de oferta de bienes, lo que

llevará a una acumulación de inventarios y una gradual reducción de la producción, a

la vez que hay un exceso de demanda de dinero que hará subir la tasa de interés.

Ajuste similar se sigue para los puntos A, A´, B y B´. Tomemos, por ejemplo, el punto

A, con equilibrio en el mercado de bienes y exceso de oferta de dinero. El exceso de

oferta de dinero hace caer la tasa de interés (vea la dirección de la flecha inicial),

aumenta la inversión y la renta en el mercado de bienes, que sigue en equilibrio. Como

persiste el exceso de oferta de dinero, sigue cayendo la tasa de interés, y aumentando

la inversión y la renta. El proceso se detiene cuando la tasa de interés alcanza la tasa

de interés de equilibrio, . Analice los otros casos.

Para encontrar los valores de la renta y tasa de interés de equilibrio, tomemos la

ecuación IS en el plano (r, Y) y la ecuación LM en el plano (Y, r).

Función IS: Y= ( ) (1)

Función LM: r=- + Y (2)

Juan Nunura Página 26

Sustituyendo (2) en (1) obtenemos la renta real de equilibrio:

Y= + (3)

( – ) ( – )

Aplicando diferenciales a las ecuaciones (1) y (2) se llega a los mismos resultados,

como se muestra en el siguiente punto.

Encontrado el valor de la renta real de equilibrio, encontramos la tasa de interés de

equilibrio en la ecuación (2).

A seguir analizaremos los efectos de la política monetaria y fiscal en el marco del

modelo IS-LM.

5. Las políticas macroeconómicas: política monetaria y fiscal.

Para resolver analíticamente los ejercicios de estática comparativa, podemos

diferenciar el sistema IS-LM definido por las ecuaciones (1) y (2).

Diferenciando totalmente las ecuaciones (1) y (2):

dY= ( ) (1´)

dr=- d( ) + dY (2´)

Sustituyendo (2´) en (1´):

dY = ( )

dY = { [ ( ) ]}

dY = + ( ) ( )- ( )

dY + ( ) =H donde H = + ( ) ( )

(1 + / )=H

Despejando en el lado izquierdo de la ecuación y desarrollando H:

= + ( )

Juan Nunura Página 27

Dividiendo por el numerador y denominador de ambos sumando, y dado que

1/ =1- (1 – t), se obtiene la ecuación (3´):

= + ( )

( – ) ( – )

= ; =

( – ) ( – )

O en forma más compacta:

= + ( )

Donde y son, respectivamente, los multiplicadores del gasto autónomo y, por

tanto de la política fiscal (dG y dT), y de la política monetaria (d ).

5.1 El multiplicador de la política monetaria,

Haciendo = 0, en la ecuación (3´), se obtiene:

= ( )

( – )

Veamos el significado del numerador: ( )

- Entre y : ( )= (ver gráfico 14).

- Además, - = =

Por tanto:

= ( )

Dada la función de inversión: I = - r

I=+ I= ( )

Juan Nunura Página 28

Luego el numerador de , esto es, ( . ,

) indica el aumento inicial

de la inversión provocado por la disminución del tipo de interés desde a (ver

gráfico 14).

Resta ver el significado del resto de , del factor:

( – )

Esta fracción indica que el incremento inicial de la inversión va a provocar un efecto

multiplicador en el mercado de bienes:

= ( – )

Pero aquí se encuentra amortiguado por el hecho de que, al aumentar la renta, se

incrementa la demanda de dinero, sube el tipo de interés desde a (ver gráfico 14)

y la inversión no aumenta tanto como al principio.

Veamos cómo el término mide precisamente ese efecto amortiguador

inducido por el aumento de la inversión.

Recordar que la pendiente de la LM:

LM =

O bien, = .

Por tanto, mide la subida del tipo de interés ( > ) como consecuencia del

aumento de la renta.

Además, I=

I=

Luego el término , en , mide la caída de la inversión inducida por el

aumento de la renta (el efecto amortiguador que impide que la economía pase al punto

B (véase gráfico 14) y la sitúa en .

Supondremos que el banco central decide aumentar la cantidad de dinero, es decir

sigue una política monetaria expansiva. Este aumento en M provoca un

desplazamiento de la LM hacia la derecha, (véase gráfico 14).

El aumento del dinero genera un exceso de oferta del dinero, con un exceso de

demanda de bonos. A la tasa de interés original, el público querrá cambiar el dinero

por bonos, lo que subirá el precio de los bonos y bajará la tasa de interés. La

Juan Nunura Página 29

economía pasa del punto al punto . De esa manera se restablece el equilibrio

monetario.

En el mercado de bienes, la caída de la tasa de interés aumenta la demanda por

inversión. Entonces, habrá un exceso de demanda de bienes, lo que hará reducir los

inventarios y gradualmente la producción irá aumentando. La economía se desplaza

gradualmente de al punto . Y en esta trayectoria la tasa de interés y el producto

van subiendo. La reversión parcial de las tasas de interés se debe a que el aumento

del producto va incrementando la demanda por dinero, lo que presiona al alza en la

tasa de interés. Comparando la situación inicial con la final, el producto aumenta y la

tasa de interés baja.

Gráfico 14

Efectos de una política monetaria expansiva

r LM 0 LM 1

r0 E0

r2 E2

r1 B

E1 IS

Y0 Y2 Y

Si el gasto privado (inversión y consumo) no depende de la tasa de interés, la política

monetaria será inefectiva para modificar la demanda agregada. La expansión

monetaria reduce la tasa de interés, pero no tiene efectos sobre la actividad

económica, (ver gráfico 15).

Es fácil observar en = los casos extremos de eficacia

( – )

de la política monetaria.

a) Eficacia nula =0

=

En este caso el numerador en es 0, reflejando que no se ha conseguido

variar la demanda de inversión.

b) Eficacia máxima

Juan Nunura Página 30

Por la misma razón, cuanto mayor sea y menor , mayor será el

numerador y el impacto inicial de la política monetaria (aunque también será

mayor el efecto amortiguador inducido ).

Gráfico 15

Política monetaria inefectiva, caso h1 = 0

r IS LM 0 LM 1

r0 E0

r1

E1

Y0 Y

5.2 El multiplicador de la política fiscal,

El gobierno hace política fiscal a través de dos instrumentos, variando el gasto del

gobierno o variando los impuestos. Supongamos que el gobierno aumenta su gasto de

consumo, G (o gasto de inversión, Ig). El aumento del gasto del gobierno produce un

desplazamiento de la IS, como se observa en el gráfico 16.

Gráfico 16

Juan Nunura Página 31

Efectos de una política fiscal expansiva

r LM

r1 E1

r0 E0 E´0

IS 1

IS 0

Y0 Y1 Y`0 Y

Ante este desplazamiento de la IS, la economía, que originalmente parte del punto ,

se encuentra en equilibrio en el mercado monetario y con un exceso de demanda en el

mercado de bienes. Este exceso de demanda por bienes lleva en una primera etapa a

las empresas a desacumular inventarios para satisfacer la mayor demanda, pero luego

empieza a ajustar gradualmente sus planes de producción y comienzan a producir

más. A medida que el nivel de actividad va creciendo, la demanda por dinero va

aumentando, y las tasas de interés van subiendo.

En consecuencia, la economía terminará con mayor producto y con mayor tasa de

interés. El gasto agregado será mayor, pero el aumento del gasto de gobierno será

compensado en parte por una caída de la inversión como respuesta al alza de la tasa

de interés. Por eso se dice que una política fiscal expansiva genera crowding out

(efecto desplazamiento) de gasto privado (inversión o consumo privado).

Haciendo ( ) = 0, en la ecuación (3),

=

( – )

Donde, como se sabe, = .

Recordar cómo funciona en el modelo IS-LM la política fiscal: un , por ejemplo,

origina un proceso multiplicador, pero ahora no es = , ya que hay un

efecto amortiguador debido a la caída de la inversión ante la subida del tipo de interés

originada por el aumento de la renta. Por eso, en el gráfico 16, la economía pasa del

punto al y no al . Como ya se señaló en el caso del multiplicador de la política

monetaria, el término refleja ese efecto de ―exclusión‖ o de reducción de la

inversión ante el , y debido a ello , en general, es menor que :

( – )

Juan Nunura Página 32

También aquí (en ) es fácil ver los casos extremos de eficacia de la política fiscal:

=

( – )

a) Eficacia máxima:

=

=0

En estos casos no se produce reducción alguna de la inversión al (el efecto de

exclusión del gasto privado es nulo) y se observa como entonces = 0.

Entonces en el mundo del multiplicador simple del modelo simple renta-gasto: dY =

.

b) Eficacia nula, =0

En este caso el término tiende a infinito y, por tanto, a cero. Es el mundo

de la teoría cuantitativa del dinero donde el efecto de exclusión (efecto crowding out)

es total:

=

también es igual a cero cuando o k .

Para los casos extremos de la LM, ( = 0, k = ), la inefectividad de la política

fiscal está representada en el gráfico 17.

Gráfico 17

Política fiscal y casos extremos de LM

r LM

r1

r0 E0

IS 1

IS 0

Y0 Y

Juan Nunura Página 33

Multiplicador impositivo. En el modelo IS-LM el multiplicador impositivo será:

=- dt (4)

( – )

En donde:

dt: mide la variación de la renta disponible que al nivel de renta inicial, ,

origina la variación del tipo impositivo.

dt: mide la variación inicial (para Y = ) del consumo al variar la

renta disponible en - dt.

A partir de aquí, en la expresión (4) tenemos el efecto multiplicador:

( – )

Originado en el mercado de bienes por el aumento de la demanda de consumo, pero

amortiguado por la reducción de la inversión inducida por el aumento de la renta

[ ].

6. La demanda agregada

El análisis anterior se basaba en la existencia de precios fijos, es decir, la oferta

agregada era perfectamente elástica y, por tanto, la demanda agregada constituía el

elemento determinante del nivel de renta. Ahora levantamos ese supuesto y el nivel de

precios se endogeniza.

La demanda agregada se deriva del equilibrio simultáneo de la IS y la LM, el modelo

IS-LM, con la diferencia de que ahora los precios se consideran variables endógenas.

Formalmente, el equilibrio en los mercados de bienes y de dinero viene dado por las

ecuaciones:

Función IS: Y= ( ) (1)

Función LM: r=- + Y (2)

De la solución de este sistema se obtiene:

= + ( ) (3)

Donde:

= ; =

( – ) ( – )

Juan Nunura Página 34

En la ecuación (3) el nivel de precios no está dado, sino que es variable, y el nivel de

renta, Y, debe interpretarse como la cantidad demandada de bienes, . Es decir, la

cantidad de bienes y servicios que la economía demanda durante un período,

manteniendo simultáneamente en equilibrio el mercado de bienes y el de dinero.

La relación inversa entre el nivel de precios (P) y la cantidad demandada de bienes

( ), representada por la ecuación (3), constituye la función de demanda agregada

que se deriva del modelo IS-LM.

En el gráfico 18, a partir de una situación de equilibrio, en el punto , correspondiente

a una cantidad nominal de dinero, , un nivel de precios, , y un nivel de renta, , si

disminuye el nivel de precios ( < ), la cantidad de dinero en términos reales

aumentará, / > / . En el punto de equilibrio inicial habrá exceso de oferta de

dinero. Esto conducirá a una disminución de la tasa de interés, aumento de la

inversión y elevación del gasto agregado. En términos gráficos, la LM se desplaza

hacia la derecha, hasta alcanzar un nuevo equilibrio en el punto , con menor tasa de

interés, , y mayor nivel de renta, . Partiendo del mismo punto de equilibrio inicial,

, si aumenta el nivel de precios ( > ), la cantidad de dinero en términos reales

disminuirá, / < / . A la tasa de interés inicial, , habrá exceso de demanda de

dinero. Esto conducirá a una elevación de la tasa de interés, disminución de la

inversión y caída del gasto agregado. En términos gráficos, la LM se desplaza hacia la

izquierda, hasta alcanzar un nuevo equilibrio en el punto , con mayor tasa de

interés, , y menor nivel de renta, . Si se repite el proceso para cualquier otro nivel

de precios se obtienen los diferentes niveles de renta y gasto de equilibrio. La curva de

demanda agregada es el locus de puntos que combinan el nivel de precios y la renta

a lo largo del cual existe equilibrio simultáneo en los mercados de bienes y dinero.

Juan Nunura Página 35

Gráfico 18

DERIVACIÓN DE LA FUNCIÓN DE DEMANDA AGREGADA

S

r LM (M /P 2 )

LM (M S /P 0 )

r2 E2

r0 E0 LM (M S /P 1 )

r1 E1

IS

Y2 Y0 Y1 Y

P

Función de

P2 E2 Demanda Agregada

P0 E0

P1 E1

DA (MS)

Y2 Y0 Y1 Y

Aunque la función de demanda agregada representa específicamente la cantidad

agregada demandada deseada de bienes y servicios de nueva producción a cada nivel

de precios, en su determinación entran condiciones de equilibrio de varios mercados,

en particular el de bienes y el de dinero.

Al deslizarse hacia la derecha a lo largo de una curva de demanda agregada, el

incremento del gasto asociado a la reducción en el nivel de precios lleva implícito un

mecanismo de transmisión del siguiente tipo:

precios oferta monetaria real tasa de interés inversión

multiplicado del gasto demanda de dinero tasa de interés, que

compensa parcialmente la disminución inicial …

La respuesta del gasto a las variaciones del nivel de precios – la pendiente de la curva

de demanda agregada que representa la ecuación (3)—depende, por tanto, del valor

Juan Nunura Página 36

de los parámetros que intervienen en cada uno de los eslabones de la secuencia

anterior:

/P r I Y L r…

De forma algebraica, la pendiente (en el plano (P, Y)) será:

⁄ =- /

Multiplicando y dividiendo la expresión de por y derivando respecto a cada

uno de esos parámetros:

( – )

=( )

<0

=( )

>0

=( )

>0

=( )

<0

Luego cuanto mayores sean la sensibilidad de la demanda de dinero respecto a la

tasa de interés ( ) y respecto a la renta (k), más pequeño será y mayor será la

pendiente de la curva de demanda agregada (en el plano (Y, P)).

Cuanto mayores sean la sensibilidad de la inversión respecto a la tasa de interés ( )

y el multiplicador ( ), más grande será y menor pendiente tendrá la curva (en el

plano (Y, P)).

De forma análoga, se puede obtener la pendiente en los casos extremos:

- En el caso clásico, en el que la demanda de dinero es insensible a la tasa de

interés:

Juan Nunura Página 37

= =

Este valor de es mayor que cualquier otro que pueda obtener cuando

tiende a cualquier otro valor distinto de cero, luego la curva de demanda

agregada es muy plana (en el plano (Y, P)).

Gráfico 19

TRES TIPOS DE CURVAS DE DEMANDA AGREGADA

P Caso Clásico

h2 = 0

DA

Caso Normal

0 < h2 < ∞

DA

Caso Keynesiano

h2 = ∞

h1 = 0

DA

YD

- En la trampa de la liquidez, cuando la demanda de dinero es perfectamente

elástica a la tasa de interés:

= =0

La curva de demanda agregada es vertical (en el plano (Y, P)). Los cambios en

el nivel de precios, aunque modifican la oferta monetaria real, no tienen efecto

sobre la tasa de interés y, por tanto, no logran transmitirse al mercado de

bienes. Así, el gasto planeado por los agentes económicos no responde a

variaciones en los precios.

- Cuando la inversión no es sensible a las variaciones de la tasa de interés (

= 0):

Juan Nunura Página 38

= =0

También en este caso la curva de demanda agregada es vertical. Las

variaciones en el nivel de precios, aunque modifican la oferta monetaria real y

repercuten sobre la tasa de interés, no logran transmitirse- por hipótesis- al

mercado de bienes.

Bibliografía

Blanchard, O. Amighini, A. & Giavazzi, F. (2012). Macroeconomía. 5º edición.

Capítulos 3, 4 y 5. Pág. 43-115.

DFS: capítulo 9 y 10, páginas 135-165.

Mankiw, G. (2014). Macroeconomía. 8º edición. Capítulos 11 y 12, páginas 433-499).

Ejercicios 1

1. Suponga un modelo descrito por las siguientes ecuaciones:

a) C = bY

b) I =

c) Y = C + I

Partiendo de una situación de equilibrio, suponga que las economías

domésticas desean ahorrar una mayor parte de su renta (aumenta la

propensión marginal a ahorro). ¿Qué sucederá con el nivel de renta de

equilibrio y con el nivel de ahorro?

2. Suponga que el sector público decide reducir el gasto público para aumentar,

por igual cuantía, las transferencias corrientes (H) a las economías domésticas.

¿Cuál será el efecto sobre la renta, el superávit presupuestario y el nivel de

ahorro?

3. Suponga una economía descrita por el siguiente modelo:

Y = bH + + + b(1 – t) Y

b: Propensión marginal a consumir.

H : Transferencias corrientes

t : Tasa de impuesto sobre la renta.

A partir de una situación inicial de equilibrio, se produce un aumento de las

transferencias y de los impuestos en la misma cuantía (dH = dT).

Señale cuál es el efecto de esta medida sobre: a) el nivel de renta de equilibrio,

b) el superávit presupuestario y c) el ahorro.

4. Explicar cómo afecta a la posición y a la pendiente de la función IS:

a) Un aumento de las transferencias corrientes del sector público a las

economías domésticas.

b) un aumento del tipo impositivo.

5. ¿Cómo afecta a la posición y a la pendiente de la función LM un cambio en los

hábitos de pago, que implique una disminución de la cantidad de dinero

demandada para realizar transacciones?

6. Muestre gráficamente que la curva de demanda agregada tiene mayor

pendiente (es más inclinada):

a) Cuanto mayor es la sensibilidad de la demanda de dinero a las variaciones

en la tasa de interés.

Juan Nunura Página 39

b) Cuanto menor es el multiplicador.

7. En el gráfico 20, el paso del punto al punto , y el de a , puede estar

originado por dos políticas alternativas:

a) Un aumento de la oferta monetaria ( ).

b) Un aumento del gasto público ( )

Discuta cómo varía la composición de la demanda de bienes en los puntos

y , con respecto al punto , en cada una de esas políticas

alternativas.

Haga caso omiso de los posibles cambios en la pendiente de DA y utilice el

gráfico IS-LM para apoyar su razonamiento.

Gráfico 20

P1 E2

P0 E0 E1

DA1

DA0

Y0 Y1 Y

8. Si la demanda de dinero es perfectamente elástica al tipo de interés y la

inversión es sensible al tipo de interés, la curva de demanda agregada será:

a) Vertical.

b) Horizontal

c) La pendiente de la demanda agregada no depende de la elasticidad de la

demanda de dinero al tipo de interés.

d) Ninguna de las restantes.

e) De menor pendiente (más horizontal) que cuando la elasticidad de la

demanda de dinero a la tasa de interés es finita.

9. Si la demanda de dinero no depende del tipo de interés y, por el contrario, la

inversión es sensible al tipo de interés, la curva de demanda agregada será:

a) De menor pendiente (más horizontal) que cuando la demanda de dinero es

sensible al tipo de interés.

b) De mayor pendiente (más vertical) que cuando la demanda de dinero es

sensible al tipo de interés.

c) La sensibilidad de la demanda de dinero al tipo de interés no afecta a la

pendiente de la demanda agregada.

d) La demanda agregada será vertical.

Juan Nunura Página 40

10. Demuestre, gráfica y analíticamente que un incremento de las transferencias

corrientes tiene un efecto expansivo sobre la renta menor que un incremento

equivalente del gasto público.

11. ¿Cómo afecta a la posición y a la pendiente de la función IS un incremento de

las transferencias corrientes del sector público a las economías domésticas?

12. La pendiente de la función IS (en valor absoluto y medida como di/dY) será

tanto mayor cuanto:

a) Mayor sea la sensibilidad de la inversión al tipo de interés.

b) Menor sea el tipo impositivo.

c) Mayor sea la propensión marginal al consumo.

d) Mayor sea la propensión marginal al ahorro.

13. Suponga que el mercado monetario está representado por las siguientes

funciones de oferta y demanda de dinero

L = 0.3Y – 20 i; i en %

= 200.

¿Cuál de las siguientes afirmaciones es incorrecta?

a) No es posible calcular el tipo de interés de equilibrio, a menos que nos

indiquen cuál es la renta.

b) La ecuación de la línea LM es i = -10 + 0.015Y.

c) Si la renta es Y = 1.000, el tipo de interés de equilibrio es del 4%.

d) Cada vez que la renta aumenta en 100 unidades, el tipo de interés de

equilibrio aumenta en 1,5 puntos.

14. La pendiente de la función LM será tanto menor cuanto:

a) Menor es la sensibilidad de la inversión al tipo de interés.

b) Menor sea la sensibilidad de la demanda de dinero al tipo de interés.

c) Mayor sea la sensibilidad de la demanda de dinero al nivel de renta.

d) Mayor sea la sensibilidad de la demanda de dinero al tipo de interés.

15. Considere el modelo IS-LM a partir de una situación inicial de equilibrio. Si se

origina un aumento del gasto público ( ), analice los efectos de dicha medida

sobre las variables relevantes del modelo (Y, i, I), bajo tres supuestos

alternativos de financiación del gasto público:

a. El se financia íntegramente con impuestos ( ).

b. El se financia mediante préstamos del Banco Central.

c. El se financia mediante la venta al público de títulos de la deuda pública.

Compare los efectos de dichos mecanismos alternativos de financiación.

16. En el modelo IS-LM, enuncie las medidas de política económica que

permitirían:

a. Mantener constante el nivel de renta, aumentando el nivel de inversión.

b. Elevar el nivel de renta, manteniendo inalterado el nivel de inversión.

17. En el modelo IS-LM, suponga que la inversión privada es insensible al tipo de

interés. A partir de dicho supuesto, determine:

a) La pendiente de la función IS.

b) La eficacia de la política fiscal para afectar al nivel de renta.

c) La eficacia de la política monetaria para afectar a la renta.

Bellavista, 20 de octubre de 2018

Juan Nunura Página 41

Juan Nunura Página 42

Вам также может понравиться

- Caso 4 - Evaluación de Factores de Inestabilidad EconómicaДокумент11 страницCaso 4 - Evaluación de Factores de Inestabilidad EconómicaKatherine KerguelenОценок пока нет

- Caso Arbitraje TriangularДокумент1 страницаCaso Arbitraje TriangularAlexandra Solano GОценок пока нет

- Ensayo Sobre El AhorroДокумент5 страницEnsayo Sobre El AhorroAlexandra Solano GОценок пока нет

- Evaluación Inicial Bussines PlanДокумент4 страницыEvaluación Inicial Bussines PlanSandra RodriguezОценок пока нет

- Toma de Decisiones-MonografíaДокумент35 страницToma de Decisiones-MonografíaZiina Diaz Ramirez75% (4)

- A Spa Keynesian AДокумент30 страницA Spa Keynesian AThiemposzGutierrezsОценок пока нет

- Presentación Unidad IIДокумент4 страницыPresentación Unidad IIagosdiaz1609Оценок пока нет

- Me 5Документ41 страницаMe 5Schiara Valdebenito CárcamoОценок пока нет

- Macro Tema 4Документ12 страницMacro Tema 4belenОценок пока нет

- Archivo 2023129222231Документ42 страницыArchivo 2023129222231JEREMY JOSE SANCHEZ MORAОценок пока нет

- LAB11Документ5 страницLAB11Frank De La Cruz Urquiza100% (1)

- Tema 9Документ50 страницTema 9darklaquiОценок пока нет

- Tema 1-2Документ13 страницTema 1-2TatiОценок пока нет

- Cátedra Macroeconomía EPNE - Ejercicios Unidad 2 - Renta - SolucionesДокумент10 страницCátedra Macroeconomía EPNE - Ejercicios Unidad 2 - Renta - SolucionesYolanda CruzОценок пока нет

- Capitulo 3 - BlanchardДокумент13 страницCapitulo 3 - BlanchardLIMBERT SINANI OSCOОценок пока нет

- Habilitacion MacroeconomiaДокумент21 страницаHabilitacion MacroeconomiaAngela ChilitoОценок пока нет

- Resume Capitulo 11 MankiwДокумент6 страницResume Capitulo 11 MankiwAnonymous UQQfaFAdR3100% (1)

- Guia Del Estudiante Macroeconomia 6a Edicion - Cap 10 - 19Документ215 страницGuia Del Estudiante Macroeconomia 6a Edicion - Cap 10 - 19jmaurpОценок пока нет

- Macro 1 T 3Документ21 страницаMacro 1 T 3Antonio Roberto Gómez LópezОценок пока нет

- Resumen Capitulo 11 La Demanda Agregada I ConstrucciónДокумент16 страницResumen Capitulo 11 La Demanda Agregada I ConstrucciónCesar TrillosОценок пока нет

- Unidad 2 - TeoríaДокумент3 страницыUnidad 2 - TeoríaBarbi PadularrosaОценок пока нет

- Resumen Del Libro Del DorbuschДокумент8 страницResumen Del Libro Del DorbuschLuis Rodolfo Torrico TomichaОценок пока нет

- R. Dornbusch, S. Fischer, R. Startz - Macroeconomía (2015) - Cap 10 y 11Документ36 страницR. Dornbusch, S. Fischer, R. Startz - Macroeconomía (2015) - Cap 10 y 11Bautista VidalОценок пока нет

- Monografia de IS-LM PDFДокумент12 страницMonografia de IS-LM PDFJohn Frans CondezoОценок пока нет

- Apuntes Economía PolíticaДокумент19 страницApuntes Economía PolíticaAdriana García RodríguezОценок пока нет

- Resumen Capitulo 19 FinalДокумент20 страницResumen Capitulo 19 FinalEduard Amaru Martínez PalaciosОценок пока нет

- La Función de Consumo y La Demanda Agregada 051115Документ39 страницLa Función de Consumo y La Demanda Agregada 051115MarvinES100% (1)

- UNIDAD 2. Modelo Renta-Gasto - ActualizadoДокумент54 страницыUNIDAD 2. Modelo Renta-Gasto - ActualizadoJESSICA NOEMI BERREZUETA AREVALOОценок пока нет

- Capítulo 3. Mercado de BienesДокумент6 страницCapítulo 3. Mercado de BienesAzul YaskoviecОценок пока нет

- Degregorio - CL PDF Parte 06Документ7 страницDegregorio - CL PDF Parte 06Felipe LópezОценок пока нет

- Cusco-Perú 2016: Tema: Análisis de Los Componentes Del Gasto AgregadoДокумент24 страницыCusco-Perú 2016: Tema: Análisis de Los Componentes Del Gasto AgregadoVannecita Duran CiprianОценок пока нет

- Sumadi Entorno MacroeconomicoДокумент8 страницSumadi Entorno MacroeconomicoNicol Navarreteu7ñňwefgy75t6y6tťОценок пока нет

- Parcial Macro 2Документ9 страницParcial Macro 2Pablo SedanoОценок пока нет

- Macro Tema 6Документ19 страницMacro Tema 6belenОценок пока нет

- Prueba Jessica y Camila Macroeconomía DineroДокумент357 страницPrueba Jessica y Camila Macroeconomía DineroBrian Philippe Tampier TapiaОценок пока нет

- El Mercado de BienesДокумент5 страницEl Mercado de BienesLuz Alba Yucra M.Оценок пока нет

- Clase 5 Naclerio FCEДокумент7 страницClase 5 Naclerio FCEludroid548Оценок пока нет

- MODELO IS-LM Keynesiano1Документ96 страницMODELO IS-LM Keynesiano1BearspreadОценок пока нет

- Unidad 3, Actividad 1Документ4 страницыUnidad 3, Actividad 1Marlen ValenciaОценок пока нет

- Demanda Efectiva KeynesДокумент41 страницаDemanda Efectiva KeynesDánery MA100% (1)

- Ensayo MacroДокумент8 страницEnsayo MacroRoxana Mendez GonzalezОценок пока нет

- Resumen Cap. 11 La Demanda Agregada I - Construcción Del Modelo IS-LMДокумент12 страницResumen Cap. 11 La Demanda Agregada I - Construcción Del Modelo IS-LMregina acevedo zevallosОценок пока нет

- H y oДокумент5 страницH y oOscaar SethironОценок пока нет

- SEPARATA de - La Producción de Equilibrio Con Dos Sectores - UNFVДокумент11 страницSEPARATA de - La Producción de Equilibrio Con Dos Sectores - UNFVWashington InmobiliariaОценок пока нет

- Economia Monetaria-Mendez 3roДокумент110 страницEconomia Monetaria-Mendez 3roAdriana Ferreira VillaОценок пока нет

- Resumen Clase 5Документ5 страницResumen Clase 5Jose CaramuttiОценок пока нет

- Macroeconomía Sesión Nº6Документ30 страницMacroeconomía Sesión Nº6Carolina CarvajalОценок пока нет

- Tarea - Macro .Документ5 страницTarea - Macro .GERARDO ALBERTO PLEITEZ PEREZОценок пока нет

- Ejercicios Examenes IntermediosДокумент6 страницEjercicios Examenes IntermediosDaniel Elortegui PulidoОценок пока нет

- Modelo Renta GastoДокумент3 страницыModelo Renta GastoYELMER MAHELO ANICETO SOLISОценок пока нет

- Clase 4 Naclerio FCEДокумент14 страницClase 4 Naclerio FCEludroid548Оценок пока нет

- Act7 Macro La Economia Abierta - 064735Документ42 страницыAct7 Macro La Economia Abierta - 064735AimeОценок пока нет

- Trabajo Autonomo 4Документ8 страницTrabajo Autonomo 4Ronny MuyudumbayОценок пока нет

- Actividad N 04 If - Ximena Vasquez DominguezДокумент9 страницActividad N 04 If - Ximena Vasquez DominguezBryan Tupiño FloresОценок пока нет

- Desarrollo de Actividad No. 2Документ23 страницыDesarrollo de Actividad No. 2Natalia GuerreroОценок пока нет

- Trabajo Práctico UpapДокумент16 страницTrabajo Práctico UpapcristianОценок пока нет

- Cap 4Документ8 страницCap 4Noemi TorresОценок пока нет

- Introduccion. Modelo Is LMДокумент21 страницаIntroduccion. Modelo Is LMRossemary Enciso CastroОценок пока нет

- Trabajo Practico 2Документ7 страницTrabajo Practico 2Mercedes Ron TosiОценок пока нет

- Modelo Keynesiano Simple de Demanda Agregada de Corto PlazoДокумент5 страницModelo Keynesiano Simple de Demanda Agregada de Corto PlazoFabian Mamani arenasОценок пока нет

- L03 - Xavier Sala-i-Martin - Apuntes de Crecimiento Económico-Antoni Bosch (2) (1) - 71-75Документ5 страницL03 - Xavier Sala-i-Martin - Apuntes de Crecimiento Económico-Antoni Bosch (2) (1) - 71-75ariel loni2Оценок пока нет

- FIN - M 1 - Lect 2Документ18 страницFIN - M 1 - Lect 2Mayrene LealОценок пока нет

- ResumenДокумент10 страницResumenJose RuizОценок пока нет

- Invertir sin perder de vista la inflación: Las claves para proteger su poder adquisitivoОт EverandInvertir sin perder de vista la inflación: Las claves para proteger su poder adquisitivoОценок пока нет

- MULTICOLINEALIDADДокумент13 страницMULTICOLINEALIDADAlexandra Solano GОценок пока нет

- IntervencionesДокумент2 страницыIntervencionesAlexandra Solano GОценок пока нет

- Caso de Aplicacion de Finanzas InternacionalesДокумент4 страницыCaso de Aplicacion de Finanzas InternacionalesAlexandra Solano G100% (2)

- Teoría de Los 3 MundosДокумент1 страницаTeoría de Los 3 MundosAlexandra Solano GОценок пока нет