Вам также может понравиться

- Ana Alarcon Control3Документ6 страницAna Alarcon Control3Ana AlarconОценок пока нет

- Ana Alarcon Control3Документ4 страницыAna Alarcon Control3Ana AlarconОценок пока нет

- 09 - Proyecto FinalДокумент4 страницы09 - Proyecto FinalRoberto Bascuñan Dela FuenteОценок пока нет

- Ana Alarcon Proyectofinal9Документ9 страницAna Alarcon Proyectofinal9Ana AlarconОценок пока нет

- Ana Alarcon Control3Документ4 страницыAna Alarcon Control3Ana AlarconОценок пока нет

- Ana Alarcon Proyectofinal9Документ9 страницAna Alarcon Proyectofinal9Ana AlarconОценок пока нет

- Ana Alarcon Tarea2Документ5 страницAna Alarcon Tarea2Ana AlarconОценок пока нет

- Ana Alarcon Tarea2Документ5 страницAna Alarcon Tarea2Ana AlarconОценок пока нет

- Foucault Michel - Genealogia Del RacismoДокумент223 страницыFoucault Michel - Genealogia Del Racismoluciapasc501100% (1)

- Propuesta Comercial Ga2-210301089-Ata13-Ev01.Документ5 страницPropuesta Comercial Ga2-210301089-Ata13-Ev01.jessiОценок пока нет

- Semestral 2020Документ2 страницыSemestral 2020Javier Valdez100% (1)

- Directiva AlimentosДокумент15 страницDirectiva AlimentosAnonymous a2GnqXOXpiОценок пока нет

- Repuestos automóviles EcuadorДокумент39 страницRepuestos automóviles EcuadorEdgar Valencia ValladolidОценок пока нет

- Bop137 13Документ104 страницыBop137 13Elena Fariña VargasОценок пока нет

- Contrato de alquiler vehículoДокумент3 страницыContrato de alquiler vehículoBreyshom Barrientos Pareja100% (7)

- Caja PiuraДокумент55 страницCaja PiuraRoberto Fernando Sopla GuevaraОценок пока нет

- Diagrama de Flujo Ciclo ContableДокумент1 страницаDiagrama de Flujo Ciclo Contablejose acostaОценок пока нет

- Cerchas y CorreasДокумент11 страницCerchas y CorreasSTIVEN LOPEZОценок пока нет

- Amortizacion Adento PDFДокумент1 страницаAmortizacion Adento PDFihuanca_icОценок пока нет

- Faber Castell y AlicorpДокумент8 страницFaber Castell y AlicorpFreddy Jordy ZeñaОценок пока нет

- La Documentación MercantilДокумент30 страницLa Documentación MercantilJorge Ruelas100% (3)

- Lab. Organica 2 Practica 4Документ18 страницLab. Organica 2 Practica 4Cec UlaОценок пока нет

- Reglamento de Comprobantes de Venta, Retención y Documentos Complementarios PDFДокумент38 страницReglamento de Comprobantes de Venta, Retención y Documentos Complementarios PDFkevin moinaОценок пока нет

- Vialidad ColonislДокумент11 страницVialidad ColonislrodrigojuliОценок пока нет

- Sistema de Agronegocios de Pimiento PiquilloДокумент33 страницыSistema de Agronegocios de Pimiento PiquilloCristhian Cordova RamirezОценок пока нет

- Hotel MeliaДокумент22 страницыHotel Meliaektherin0% (1)

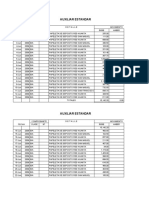

- Libro Auxiliar EstandarДокумент26 страницLibro Auxiliar EstandarYohnar Oscco CardenasОценок пока нет

- TEMA Impuesto InmobiliarioДокумент3 страницыTEMA Impuesto InmobiliarioGebreraОценок пока нет

- Capitulo 2 La DemandaДокумент21 страницаCapitulo 2 La DemandaEliza BethОценок пока нет

- El ChequeДокумент5 страницEl ChequeIvan Rofocale100% (1)

- Ciudades MedievalesДокумент54 страницыCiudades MedievalesLupittaa Montes Soto100% (2)

- Informe MetrologiaДокумент46 страницInforme MetrologiaAntonio Castillo NevarakОценок пока нет

- Amsumar Sac t1Документ8 страницAmsumar Sac t1JhonatanОценок пока нет

- Feldespato Yurac M325: Análisis químico y propiedades físicasДокумент1 страницаFeldespato Yurac M325: Análisis químico y propiedades físicasMaritza TorresОценок пока нет

- Contrato de Prestaciones ReciprocasДокумент3 страницыContrato de Prestaciones ReciprocashilmarcitoОценок пока нет

- Trabajo en Word KELYДокумент3 страницыTrabajo en Word KELYYenhson Alan Delgado CarranzaОценок пока нет

- Mesa Silla PosturalДокумент20 страницMesa Silla PosturalCarlos CaminosОценок пока нет

- Protocolo Contenedores GNCДокумент11 страницProtocolo Contenedores GNCUriel HernandezОценок пока нет