Академический Документы

Профессиональный Документы

Культура Документы

Revista Misha Octubre

Загружено:

Yanuri Solano RodriguezОригинальное название

Авторское право

Доступные форматы

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

Доступные форматы

Revista Misha Octubre

Загружено:

Yanuri Solano RodriguezАвторское право:

Доступные форматы

MISHA

REVISTA CONTABLE

EL NUEVO ACCOUNTANT

www.noticierocontable.com

@noticiacontable

Simple,

Smart &

Sexy

• PAGO DE UTILIDADES A LOS TRABAJADORES

• ¿QUÉ CONTRATO DEBE REALIZAR UN ESTUDIO CONTABLE?

• ¿QUÉ SON LOS DELITOS TRIBUTARIOS SUNAT?

• ANÁLISIS DEL SISTEMA IMPOSITIVO

N° 31 OCTUBRE 2018

• EL LÍDER ¿NACE O SE HACE?

• LIBROS PARA MEJORAR TU ECONOMIA

EDICIÓN N° 31 2018 OCTUBRE

ÍNDICE GENERAL REVISTA CONTABLE

PORTADA MISHA

04 EDITORIAL Octubre 2018. Edición 31

EDICION GENERAL

SECCIÓN LEGAL

MIGUEL TORRES

05 NORMAS LEGALES

JURISPRUDENCIA

DISEÑO GRAFICO

BRYAN TORRES

FOTOGRAFÍA

SECCIÓN LABORAL MELISSA HUAMAN

12 PAGO DE UTILIDADES A LOS TRABAJADORES

¿QUÉ TIPO DE CONTRATO DEBE REALIZAR UN ES-

REDACCIÓN

MIGUEL TORRES

TUDIO CONTABLE?

RUBELA VALDIVÍA

FORMATO LABORAL

JORGE VILLÓN

ALEJANDRA LEAL

JOHN TORRES

SECCIÓN TRIBUTARIO SONIA JACKELINE

19 ¿QUÉ SON LOS DELITOS TRIBUTARIOS SUNAT?

FORMATOS LEGALES

WILLIAMS ILIZARBE

ILUSTRACIONES

FABRO GRAPHIKS

SECCIÓN MISCELANEA

27 VIH/SIDA: UNA LUCHA POR LA EDUCACIÓN SEXUAL

E IGUALDAD DE DERECHOS

CONTACTO COMERCIAL

miguel@noticierocontable.com

EL IMPUESTO A LAS TRANSACCIONES FINANCIERAS

ANÁLISIS DEL SISTEMA IMPOSITIVO: ENFOQUE

EUROPEO Y PERUANO

Revista Contable MISHA pertenece a:

REGIMEN DE SANCIONES Y GRADUALIDAD TRIBUTOS

EL LÍDER ¿NACE O SE HACE? NOTICIERO DEL CONTADOR SAC

ADELANTO DE SUELDO Calle Mártir Olaya 129 Oficina 1107

LIBROS PARA MEJORAR TU ECONOMIA Miraflores

COPYRIGHT 2016, TODOS LOS DERECHOS

INDICADORES FINANCIEROS SON RESERVADOS. QUEDA PROHIBIDA LA

REPRODUCCIÓN TOTAL O PARCIAL DE ESTA

45 REMUNERACIONES Y SUBSIDIOS REVISTA CONTABLE, POR CUALQUIER MEDIO

O PROCEDIMIENTO, SIN PARA ELLO CONTAR

CON LA AUTORIZACIÓN PREVIA, EXPRESA Y

INDICADORES TRIBUTARIOS POR ESCRITO DEL EDITOR.

46 CONOGRAMA DE OBLIGACIONES MENSUALES -

EJERCICIO 2018

DESCARGUE LA

LIBROS Y REGISTROS CONTABLES Y PLAZO MÁXIMO

DE ATRASO

APLICACIÓN MISHA

INDICADORES LABORALES

50 REMUNERACIONES Y SUBSIDIOS

2 NOTICIERO DEL CONTADOR

EDITORIAL NORMAS LEGALES

UN DEPARTAMENTO DESORDENADO

NORMAS LEGALES

Hace algunos años vivía en un departamento muy grande a pocas cuadras del Malecón Cisneros

(Miraflores). Era un lugar amplio y cómodo para vivir.

Esporádicamente, recibía la visita de mi coach para platicar un poco de la vida, pero también me reprendía

por el desorden del departamento.

¿Por qué tu ropa esta en el suelo? ¿platos sin lavar? ¿Tienes un escritorio o una montaña de papeles?

NORMAS TRIBUTARIAS

Luego del sermón … me contaba alguna anécdota de que había vivido en sus viajes.

La cultura japonesa

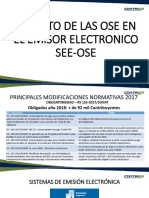

Resolución de Superintendencia N° 239-2018/SUNAT. – dispone ción en el Registro de Exportadores de Servicios”.

Cachorrito vamos a comer Makis (tu invitas) para contarte un poco sobre la cultura japonesa:

que los emisores electrónicos del SEE designados por la SUNAT o por

elección, respecto de la emisión de facturas electrónicas, boletas de Resolución de Superintendencia N° 253-2018/SUNAT. – Se otorgan fac-

Por Miguel Torres ¿Sabías que los niños en la escuela son los que tienen que limpiar todo al terminar las clases? No existe

personal de limpieza, el orden y la limpieza es un símbolo de respeto y gratitud. venta electrónicas y notas electrónicas vinculadas a aquellas, están ilidades al emisor electrónico por determinación de la SUNAT para solici-

@migueltch obligados a utilizar el SEE – OSE y/o el SEE – SOL desde las fechas tar la autorización de impresión y/o importación de documentos y otros,

Si no eres organizado en tu vida cosecharas problemas físicos, dinero y espiritual. indicadas. con la finalidad de que se adecúen con las obligaciones y restricciones

para emitir comprobantes de pago y notas en contingencia.

Coach ¿Pero yo no tengo ningún problema físico, ni de dinero?

Resolución de Superintendencia N° 242-2018/SUNAT. – Se busca

El cáncer es una enfermedad que tiene una característica única, mientras esta incubando el paciente pi- optimizar el control del Sistema de Emisión Electrónica Operador de Resolución de Superintendencia N° 254-2018/SUNAT. – A fin de fa-

ensa que esta sano, cuando el paciente se da cuenta de las primeras dolencias, ya es muy tarde (muerte Servicios Electrónicos (SEE-OSE) y establecer un medio adicional para cilitar el cumplimiento de la obligación de emitir y otorgar compro-

segura). consultar algunos aspectos de los documentos electrónicos emitidos bantes de pago y documentos relacionados a estos a los sujetos del

a través de ese sistema. Nuevo RUS, se incorporan nuevos supuestos de concurrencia de la

Algo parecido es el desorden, las consecuencias no se muestran de inmediato, pero cuando aparezcan, ya

será demasiado tarde, por ejemplo: emisión electrónica y de la emisión por otros medios en el caso de

Decreto Supremo N° 234-2018-EF. – Se realizan varios cambios nor- que se trate del emisor electrónico por determinación cuyo domicilio

• Persona con cansancio y estresado. mativos que varían algunos procedimientos administrativos y se in- fiscal o establecimiento anexo se encuentre ubicado en una zona ru-

corpora el Procedimiento No. 69-A “Inclusión, exclusión o reinscrip- ral con baja o nula conexión a internet.

• Persona con mucha ansiedad y depresión.

• Persona con hábitos no saludables.

• Persona con sobrepeso.

• Persona distraída.

NORMAS LABORALES

Estoy seguro de que no deseas tener una vida miserable (con sobrepeso, sin dinero y la autoestima por

los suelos).

Por otra parte, ser organizado te dará beneficios únicos: Decreto Supremo N° 010-2018-TR. – Se estableció como día Asegurados Extranjeros. - dirección domiciliaria consignada

no laborable el 8 de octubre de 2018, de naturaleza compen- en el documento oficial de identidad o declarada a través de

• Mantenerte en forma y saludable. sable, para aquellos ciudadanos que se desempeñaron como la planilla electrónica o en la plataforma de atención, a través

• Duermes mejor. miembros de mesa durante las Elecciones Regionales y Mu- del Formulario 1010 u otro medio vigente.

• Te hace más perseverante a cumplir tus metas. nicipales 2018 y que en su centro de labores realicen jornadas

• Buen humor. atípicas de trabajo. Resolución Ministerial N° 265-2018-TR. – Se han establecido

• Mucha energía. las disposiciones que regulan el contenido mínimo del certi-

Resolución de Gerencia General N° 1516-GG-ESSALUD-2018. – ficado o constancia de capacitación o certificación de compe-

El habito de ser ordenados no sólo nos presenta beneficios prácticos (mayor organización, mejor estética,

mayor limpieza, etc.); sino, además, muchísimos beneficios psicológicos que a veces desconocemos.

Se ha establecido que la asignación de los asegurados a los estab- tencias laborales para la inscripción en el Registro Nacional de

lecimientos de salud, se realice considerando lo siguiente: Trabajadores de Construcción Civil – RETCC, siendo aplicable

Adicionalmente, la formula secreta para crear el habito de la organización y orden es la disciplina (ya a nivel nacional en todas las Gerencias y Direcciones Region-

hablaremos sobre este tema en otra oportunidad).

Asegurados Nacionales. - dirección domiciliaria consignada ales de Trabajo y Promoción del Empleo, o las que hagan sus

Finalmente, te pregunto ¿Eres una persona ordenada?, si la respuesta es NO, ¿Qué esperas para curar en el Documento Nacional de Identidad (DNI). veces, donde se haya dispuesto la implementación del RETCC.

esta enfermedad?

REVISTA CONTABLE MISHA

4 NOTICIERO DEL CONTADOR

5

NORMAS LEGALES JURISPRUDENCIA

NORMAS LEGALES

1. Ley N° 30862 – Ley que fortalece diversas normas para pre-

venir, sancionar y erradicar la violencia contra las mujeres y los

10. Resolución Jefatural N° 000112-2018/JNAC/RENIEC –

Prorrogan vigencia de los DNI caducos o que estén por cadu-

JURISPRUDENCIA

integrantes del grupo familiar. car de los ciudadanos obligados a sufragar en las Elecciones

Regionales y Municipales 2018 y establecen que las personas

2. Ley Nº 30860 – Ley de fortalecimiento de la ventanilla única que cumplan la mayoría de edad se les admitirá DNI de menor

de comercio exterior. de edad, para los efectos de sufragar

3. Ley N° 30852 – Ley que aprueba la exoneración de requisitos 11. Resolución del Superintendente Nacional de los Registros

a familias damnificas con viviendas colapsadas o inhabitables Públicos N° 260-2018-SUNARP/SN – Modifican el reglamento JURISPRUDENCIA LABORAL

con el bono familiar habitacional y con el bono de protección del servicio de publicidad registral, aprueban expedición de

de viviendas vulnerables a los riesgos sísmicos constituida por diversos servicios de publicidad registral a través de la “App

población damnificada con vivienda con daño recuperable. Sunarp” y dictan diversas disposiciones. Despido Fraudulento a trabajador [Casación Laboral N° “La motivación de las resoluciones judiciales constituye un

12635-2016 DEL SANTA].- “El empleador incurrirá en un des- derecho del justiciable, debiendo ser adecuada, suficiente y

4 Ley N° 30853 – Ley que establece la formulación de la políti- 12. Resolución Ministerial N° 265-2018-TR – Establecen dis- pido fraudulento si el trabajador logra probar en un proceso ju- congruente, entendiéndose por motivación suficiente al mínimo

ca y el plan nacional de fomento de lectura, el libro y las biblio- posiciones que regulan el contenido mínimo del certificado o dicial la inexistencia de los hechos imputados como falta grave de motivación exigible atendiendo a las razones de hecho o de

tecas; y prorroga la vigencia de los beneficios tributarios de la constancia de capacitación o certificación de competencias laboral, correspondiendo al juez ordenar la reposición como derecho indispensables para asumir que la resolución está de-

Ley N° 28086, Ley de democratización del libro y de fomento laborales para la inscripción en el Registro nacional de traba- medida que garantice la adecuada protección contra el despido bidamente motivada.”

de la lectura. jadores de Construcción Civil. arbitrario reconocido en el artículo 27º de la Constitución Política

del Perú.” Al respecto, en el caso concreto, las instancias de mérito incur-

5. Decreto Supremo N° 011-2018-MINAM – Aprueban inicio 13. Decreto Supremo N° 012-2018-TR – Decreto Supremo que ren en causal de nulidad, al omitir analizar aspectos importantes

del proceso de transferencia de funciones de fiscalización en establece normas complementarias para la transferencia tem- En consecuencia, la Corte declaró fundado el Recurso de Casa- para resolver la controversia, por tanto, declararon fundado el

materia ambiental del Ministerio de Agricultura y Riego al Or- poral de competencias, funciones, personal y acervo docu- ción interpuesto por el demandante Marco André Gómez García, recurso de casación interpuesto por el demandante.

ganismo de Evaluación y Fiscalización Ambiental. mentario de los Gobiernos Regionales a la SUNAFIL. ordenando revocar la sentencia apelada.

Despido por Abandono de Trabajo [Casación Laboral N°

6. Decreto Supremo N° 101-2018-PCM – Decreto Supremo de 14. Resolución de Secretaria de Gestión Publica N° Indemnización por daños y prejuicios: la motivación de 1200-2016 ICA].- La Corte Supremo concluye que no solo

Convocatoria a Referéndum Nacional. 004-2018-PCM-SGP – Aprueban el Nuevo Formato del Texto las resoluciones judiciales [Casación Laboral N° 613-2016 basta con presentar el documento que justifique la inasistencia

Único de Procedimientos Administrativos. LIMA].- La Corte Suprema manifestó que las instancias de al centro de labores, sino que corresponde también presentar

7. Decreto Supremo N° 234-2018-EF –Modifican Texto Único mérito han incurrido en grave afectación al debido proceso y la dicha justificación en el término del tercer día de producida la

de Procedimientos Administrativos de la Superintendencia 15. Decreto Supremo N° 242-2018-EF – Aprueban Texto Único debida motivación de las resoluciones judiciales, toda vez que inasistencia, de lo contrario, el empleador estaría siempre en la

Nacional de Aduanas y de Administración Tributaria. Ordenado del Decreto Legislativo N° 1252, Decreto Legislativo se limitan a sostener que si bien está demostrado el daño que disyuntiva si las inasistencias del trabajador por más de 3 días

que crea el Sistema Nacional de Programación Multianual y padece el actor, no corresponde la indemnización por daños y consecutivas sería por abandono de trabajo o descanso médico.

8. Decreto Supremo Nº 011-2018-TR – Decreto Supremo que Gestión de inversiones perjuicios solicitada, toda vez que no se llegó a demostrar la

determina los alcances del Decreto Supremo N° 011-2017-TR concurrencia del elemento de la conducta antijurídica o del Despido por Abandono de Trabajo [Casación Laboral N°

16. Decreto Supremo N° 240-2018-EF – Aprueban Reglamento hecho generador de la responsabilidad civil; soslayando ambas 19704-2016 AREQUIPA].- La Corte Supremo resaltó que el

9. Decreto Supremo Nº 102-2018-PCM – Decreto Supremo que del Decreto Legislativo N° 1362, Decreto Legislativo que regula instancias analizar si, como dice el demandante, el accidente derecho al debido proceso establecido en el inciso 3) del artículo

aprueba el Plan Multisectorial denominado “Estrategia de Interven- la Promoción de la Inversión Privada mediante Asociaciones que sufrió fue en cumplimiento de sus funciones y dentro de la 139° de la Constitución Política del Perú comprende, entre otros

ción para el Desarrollo del Valle de los ríos Apurímac, Ene y Mantaro Publico Privadas y Proyectos en Activos. jornada de trabajo; asimismo, omiten analizar si el evento que derechos, el de obtener una resolución fundada en derecho, y

Estrategia VRAEM 2021” y establece otras disposiciones. suscitó el daño en el trabajador constituye o no un accidente de exige que las sentencias expliquen en forma suficiente las ra-

trabajo y si por ello la demandada debe responder con una in- zones de su fallo, en plena concordancia con el inciso 5) del

demnización, considerando la definición que existe sobre lo que artículo 139° del citado texto constitucional”, en consecuencia,

constituye un accidente de trabajo. declaró fundado el recurso de casación interpuesto por el de-

mandante, el demandante, Néstor Hilario Orejuela Arteaga, de-

En consecuencia, la Corte estableció lo siguiente: clarando Nula la Sentencia de Vista.

REVISTA CONTABLE MISHA

6 NOTICIERO DEL CONTADOR

7

JURISPRUDENCIA INFORME SUNAT

JURISPRUDENCIA TRIBUTARIA

Actividad Minera inafectos del pago del Impuesto del Al-

cabala [RTF N° 06888-7-2018].- El Tribunal Fiscal ha señala-

la deuda materia de cobranza cuando se determine que

el procedimiento de cobranza coactiva es indebido si al

INFORME SUNAT

do como precedente de observancia obligatoria, lo siguiente: momento de declararse fundada la queja no ha caducado

la medida cautelar previa. En tal supuesto, corresponde

“Los titulares de la actividad minera que adquieran inm- ordenar que se deje sin efecto la imputación realizada”.

uebles comprendidos en concesiones mineras están ina-

fectos al pago del Impuesto de Alcabala si el inmueble Medidas cautelares por cobranza dudosa [RTF N°

INFORME N° 093-2018-SUNAT/7T0000 2. La empresa a la que se emitió el recibo por honorarios deberá im-

adquirido no se encuentra en zona urbana”. 435-Q-2018].- El Tribunal Fiscal a través de la Resolu-

putar el gasto correspondiente a la retribución por los servicios pro-

ción No. 435-Q-2018, indicó que el quejoso no cumplió Se plantea el supuesto de una persona natural que otorga un recibo fesionales de la siguiente manera:

Plazo de la vigencia cautelar previa [Expediente N° con exhibir o presentar diversa información solicitada por por honorarios a una empresa por el monto total de los honorarios

02911-Q-2018].- El Tribunal Fiscal ha señalado como SUNAT, tales como los estados de cuenta requeridos, a cuyo cobro tiene derecho de acuerdo a convenios suscritos con di- a. La parte del gasto devengado que se haya pagado dentro del plazo

cha empresa, por haber culminado sus servicios profesionales a favor establecido para la presentación de la respectiva declaración jurada

precedente de observancia obligatoria, lo siguiente: habiendo manifestado que solicitó a las entidades ban-

de esta; en el que la retribución por los servicios profesionales es anual del Impuesto a la Renta, será imputado al ejercicio en que se

carias los duplicados de dichos estados de cuentas; por abonada a la persona natural por partes en el transcurso de varios haya devengado dicho gasto.

“No debe ordenarse la devolución del dinero embarga- lo que, se configuró la causal establecida en el inciso e) ejercicios.

do mediante una medida cautelar previa e imputado a del artículo 56° del Código Tributario. b. La parte del gasto devengado que no se haya deducido en el ejerci-

Al respecto, se formula las siguientes consultas: cio de su devengo se imputará a los ejercicios en que efectivamente

se pague.

1. ¿La persona natural deberá pagar el Impuesto a la Renta en el ejer-

cicio en que emitió el recibo por honorarios por el monto total de la 3. En caso de ocurrir el fallecimiento de dicha persona natural, es váli-

JURISPRUDENCIAS LEGALES retribución convenida por sus servicios profesionales o en función do el recibo por honorarios emitido por el causante por la prestación

de los montos parciales que cobra de la empresa en cada ejercicio? de sus servicios profesionales por el total de la retribución convenida

con la empresa, no correspondiendo que la sucesión indivisa o los he-

2. ¿La empresa a la que se emitió el recibo por honorarios deberá rederos emitan recibos por honorarios adicionales en cada ocasión

1. Declaración Judicial de Unión de Hecho [Casación Civil N° alguna que indique o alerte a los clientes de la existencia de imputar el gasto correspondiente a la retribución por los servicios que la empresa realice el o los pagos restantes de dicha retribución.

1532-2013 LAMBAYEQUE]. - “Encontrándose implícito en el una rampa detrás de las sillas de juego, además de recoger la profesionales en el ejercicio en que se le otorgó el recibo por hon-

reconocimiento de la unión de hecho, por el Articulo 5 de la responsabilidad objetiva por violación de normas de seguri- orarios o en función de los montos parciales que paga a la persona

natural en cada ejercicio? INFORME N° 094-2018-SUNAT/7T0000

Constitución Política del Estado, el derecho humano a fundar dad, está excluyendo de toda responsabilidad a la demandan-

una familia, la acción para la declaración dela existencia de una te, por lo que no se puede tomar en cuenta su conducta ni su 3. En caso de ocurrir el fallecimiento de la persona natural que otorgó Se consulta si, antes de la entrada en vigencia de la segunda dis-

unión de hecho es imprescriptible”. calidad como factor de atribución en el resultado dañoso”. el recibo por honorarios por el monto total de la retribución por sus posición complementaria modificatoria del Decreto Supremo N.°

servicios profesionales, ¿es válido el recibo por honorarios emitido 264-2017-EF, de acuerdo con el inciso b) del artículo 32º-A de la Ley

por el causante o la sucesión indivisa o sus herederos deben emitir del Impuesto a la Renta y el artículo 24° del Reglamento de la citada

2. Remuneraciones y su inmbargabilidad [Casación Laboral Nº 4. Rectificacion de Estado Civil [Sentencia del Tribunal Con-

el recibo por honorarios en cada ocasión que la empresa realice el ley, dos entidades dependientes íntegramente de un Estado extran-

18161-2015 LIMA]. – “Las remuneraciones depositadas en una stitucional Nº 00237-2011-PHD/TC]. - “Cuando se consigne el pago? jero(1) podían ser consideradas como partes vinculadas para efecto

cuenta de ahorros (cuenta sueldo), no pierden tal calidad, y por estado civil de “casado” debido a una declaración incorrecta del impuesto a la renta, cuando una de ellas estaba domiciliada en

lo tanto, al ser inembargables conforme al Código Procesal Civil del actor al momento de registrar sus datos en las respectivas En el supuesto de una persona natural que otorga un recibo por hon- Perú y la otra estaba establecida en el exterior, y entre ambas real-

orarios a una empresa por el monto total de los honorarios a cuyo co- izaron operaciones que generaron rentas de fuente peruana afectas

hasta el monto de 5 URP, se encuentra prohibida su compen- partidas, ello no implicara que la sola consignación declarativa

bro tiene derecho de acuerdo a convenios suscritos con dicha empre- al impuesto a la renta en Perú.

sación a tenor de lo previsto en el artículo 1290 del Código”. de dicho dato, sin sustentarse en un acta de matrimonio, pud- sa, por haber culminado sus servicios profesionales a favor de esta;

iera generar efectos respecto de la condición del estado civil de en el que la retribución por los servicios profesionales es abonada a Antes de la entrada en vigencia de la segunda disposición comple-

3. Falta de señalización en locales de juegos genera respon- “casado” a un ciudadano que es “soltero” o que ello implique la persona natural por partes en el transcurso de varios ejercicios: mentaria modificatoria del Decreto Supremo N.° 264-2017-EF, de

conformidad con los numerales 2 y 12 del artículo 24° del Reglamen-

sabilidad civil objetiva [Casación Civil Nº 1740-2014 LIMA]. – una imposibilidad material o legal de la Administración para

1. La persona natural que cobra su retribución por servicios profesio- to, calificaban como partes vinculadas dos personas jurídicas, una

“Al establecer la sentencia de vista que no existe señalización proceder a la corrección de dicho dato”. nales en el transcurso de varios ejercicios deberá pagar el Impuesto a constituida en Perú y otra establecida en el extranjero, cuando un

la Renta por los montos parciales cobrados en cada ejercicio, siendo Estado extranjero poseía -directa o indirectamente- más del 30% del

irrelevante la oportunidad en que se emitió el recibo por honorarios capital de ellas, o cuando ejercía influencia dominante en las decisio-

por la totalidad de la retribución. nes de sus órganos de administración.

REVISTA CONTABLE MISHA

8 NOTICIERO DEL CONTADOR

9

PREGUNTAS DEL MES PREGUNTAS DEL MES

tancia durara hasta que el niño tenga un año de edad. del niño, su voluntad de gozar de la licencia correspondiente.

La forma de aplicación puede en fracción o en un solo tiempo. La falta de comunicación dentro de este plazo impide al traba-

jador el goce de la misma.

Por otra parte, tratándose de parto múltiple, la hora de lac-

PREGUNTAS DEL MES tancia materna se amplía a dos horas. Si los trabajadores peticionarios de adopción son cónyuges, la

licencia será tomada por la mujer.

PREGUNTA 05: LICENCIA SINDICALES

El trabajador podrá solicitar que su descanso vacacional por

¿Cuál es el beneficio de la licencia sindical? récord ya cumplido se inicie a partir del día siguiente de ven-

cida la licencia.

Repuesta:

ESPECIAL LICENCIAS LABORALES • Conyuge Si el empleador negara injustificadamente el otorgamiento de

• Concubina Este beneficio esta normado por la Ley Nº 27912, el cual otor- esta licencia, tal decisión será considerada como acto de hos-

PREGUNTA 01: LICENCIA POR PATERNIDAD ga una licencia de 30 días naturales remunerados por cada tilidad equiparable al despido.

PREGUNTA 03: LICENCIA MIEMBROS DEL COMITÉ DE SEGUR- año calendario por dirigente, el exceso será considerado con

¿Cuál es el beneficio de la licencia por paternidad? IDAD Y SALUD EN EL TRABAJO licencia sin goce de haber. PREGUNTA 07: LICENCIA POR IMPLEMENTACIÓN

LACTARIO

Respuesta: ¿Cuál es el beneficio de la licencia por miembros del comité La solicitud de licencia sindical deberá ser dirigida al em-

de seguridad y salud en el trabajo? pleador con un periodo de anticipación (24 o 48 horas antes) ¿Cuál es el beneficio de implementación de lactario?

El 05 de Julio de 2018 se publico la Ley 30807 que modifica el indicando: (i) qué persona hará uso de la licencia; (ii) cuál es

numero de días de licencia por paternidad: Respuesta: el acto de concurrencia obligatoria al que el dirigente sindi- Respuesta:

cal asistirá y qué documentación de sustento se presentará

La licencia por paternidad a que se refiere el artículo 1 es Normado por la Ley Nº 29783, la cual otorga a los miembros (la definición de actos de concurrencia obligatoria es señala- En su artículo 9 del Decreto Supremo 001-2016-MIMP, men-

otorgada por el empleador al padre por diez (10) días calen- del CSST o los Supervisores, según sea el caso, una licencia de da por el sindicato y podrían ser: reuniones, cursos de for- ciona que el tiempo de uso del lactario no puede ser inferior a

dario consecutivos en los casos de parto natural o cesárea. treinta 30 días naturales por año calendario para el desem- mación, seminarios, congresos y conferencias sindicales, mo- 1 hora, esto es independiente a la hora de refrigerio o licencia

peño de sus funciones. vilizaciones, diligencias ante Sunafil, MTPE o Poder Judicial); y de una hora por lactancia.

Solo en casos especiales, la licencia por paternidad puede (iii) señalar el tiempo que la licencia tomará.

ampliarse: Estas funciones deberán estar íntimamente relacionadas con El tiempo de uso del lactario es un tiempo computable para el

la gestión del sistema de seguridad y salud en el trabajo de la El exceso de licencia sindical del plazo de ley o del acordado calculo de conceptos remunerativos.

• Veinte (20) días calendario consecutivos por nacimientos institución, debiendo ese tiempo ser destinado a: reuniones, entre empleador y sindicato, podrá ser considerado como li-

prematuros y partos múltiples. coordinaciones, charlas externas sobre la materia, gestiones cencia sin goce de haberes. PREGUNTA 08: Licencia por Maternidad

• Treinta (30) días calendario consecutivos por nacimiento o trámites ante autoridades administrativas.

con enfermedad congénita terminal o discapacidad severa. PREGUNTA 06: LICENCIA POR ADOPCIÓN ¿Cuál es el beneficio de la licencia por maternidad?

• Treinta (30) días calendario consecutivos por complicacio- El CSST estará conformado por un mínimo de 4 y un máximo

nes graves en la salud de la madre. de 12 miembros. ¿Cuál es el beneficio de la licencia por adopción? Respuesta:

PREGUNTA 02: LICENCIA POR FAMILIARES GRAVES PREGUNTA 04: LICENCIA POR LACTANCIA Respuesta: El subsidio por maternidad es una suma de dinero que recibe

la trabajadora por el tiempo de embarazo, parto y post recu-

¿Cuál es el beneficio de la Licencia por familiares graves? ¿Cuál es el beneficio de la licencia por lactancia? La Ley Nº 27409, concede licencia con goce de haber por peración.

treinta días naturales, contados a partir del día siguiente de

Respuesta: Respuesta: expedida la Resolución Administrativa de Colocación Familiar El Subsidio de Maternidad, tiene una duración de 98 días, que

y suscrita la respectiva Acta de Entrega del niño, siempre que normalmente se distribuye en 49 días antes del parto y 49 días

Normado por la Ley Nº 30012, el cual otorga una licencia de 7 Revisemos el articulo 1 de la Ley Nº 27240: el adoptado no tenga más de doce años de edad. después del parto.

días calendarios con goce de haber, el cual puede ampliarse a

30 días por concepto de vacaciones. La madre trabajadora al término del período post natal tiene El trabajador deberá comunicar expresamente a su empleador, Si la madre trabajadora tiene gemelos, mellizos, o más de un

derecho a una hora diaria de permiso por lactancia materna en un plazo no menor de 15 días naturales a la entrega física bebe el plazo del subsidio se puede extender 30 días más.

Se entiende por familiares directos: hasta que su hijo tenga un año de edad. Este permiso podrá

ser fraccionado en dos tiempos iguales y será otorgado den-

• Padre tro de su jornada laboral.

• Madre

• Hijo La norma antes mencionada, detalla que el permiso por lac-

REVISTA CONTABLE MISHA

10 NOTICIERO DEL CONTADOR

11

PAGO UTILIDADES PAGO UTILIDADES

Errores Más Comunes de las ÚLTIMO DÍGITO DEL RUC Y

OTROS

FECHA DE VENCIMIENTO 2017

Declaración en el PLAME de las Utilidades

Empresas en el Aspecto 0 22 DE MARZO DE 2018 Miguel, otra preguntita sobre las utilidades ¿Se deben

declarar en el PDT PLAME?

Laboral

PAGO DE UTILIDADES A LOS

1

2

23 DE MARZO 2018

26 DE MARZO DE 2018

Es correcto, las utilidades se declaran en el PDT PLAME en el

TRABAJADORES 3 27 DE MARZO DE 2018

periodo que se perciben, dentro del PDT tendrás dos opciones

4 28 DE MARZO DE 2018 para el llenado (dependerá del momento del pago).

Escrito por: CPC Miguel Torres 5 2 DE ABRIL DE 2018

6 3 DE ABRIL DE 2018 • 0910 – Participación en las utilidades – pagadas antes

de la declaración anual del impuesto a la renta.

7 4 DE ABRIL DE 2018

• 0911 – Participación en las utilidades – pagadas

8 5 DE ABRIL DE 2018

después de la declaración anual del impuesto a la renta.

Es muy probable que el pago de utilidades del año 2018 • Régimen Privado —> paga utilidades 9 6 DE ABRIL DE 2018

sea mucho menor que años anteriores, en el peor de • Régimen Agrario —> paga utilidades

Buenos contribuyentes Miguel, entonces una vez pagado las utilidades, ya

los casos es posible que no recibas pago alguno, todo • Régimen Microempresa —> no paga utilidades y los no obligados a inscribirse 9 DE ABRIL DE 2018

termino la chamaba de la empresa ¿es correcto?

esto motivado por una desaceleración económica que • Régimen Pequeña empresa —> paga utilidades en el RUC

atravesó el país en el año 2017. • Régimen Construcción —> paga utilidades

Solo te faltaría un detallito, entregar una liquidación a los traba-

• Contrato Indeterminado —> goza de utilidades Luego ubica en el cronograma de arriba cuando vence

jadores activos y cesados del calculo de utilidades.

Como todos los años, por los meses de marzo y abril • Contrato Modal —> goza de utilidades el plazo para la presentación de la declaración anual y

recibo un centenar de preguntas sobre el tema de utili- • Contrato Part Time —> goza de utilidades proporcio- le sumas 30 días calendarios a la fecha de vencimiento,

dades, así que voy a tratar de responder las preguntas nalmente contando del día siguiente.

más frecuentes.

Existen otros factores también que no estoy menciona- Tope de Pago de Utilidades

Pago de Utilidades ndo, ejemplo: tipo de empresa (sociedades).

Miguel, una inquietud, ¿Puedo recibir de utilidades 1

Miguel, en mi empresa nunca pagan utilidades ¿Por Miguel, la empresa me ha pagado utilidades por el millón de soles?

Plazo máximo para el cobro Utilidades

qué se debe esto? año 2017, ¿Cómo saber si esta bien calculado?

Es casi imposible, tendrías que ganar aproximadamente

Miguel, hace dos años labore en una empresa como se-

Si bien es cierto, muchas empresas están obligadas a Primero, de todos los beneficios laborales que existen, más de 55,000 soles mensuales.

cretaria, y esta pendiente ir a cobrar mi cheque de utili-

pagar el beneficio de utilidades, siempre y cuandose calcular las utilidades es el más difícil de todos, por la

dades, ¿Puedo ir a tocarle la puerta a la empresa o ya

cumpla dos requisitos: complejidad de la información que se necesita: Recuerda que existe un limite para recibir como monto

lo perdí?

de utilidades, lo tope máximo es 18 remuneraciones.

• La empresa debe contar con más de 20 trabajadores en • Remuneración de cada trabajador activo y cesado.

Claro mi amor, tienes un plazo de 4 años para ir a cobrar

promedio anual. Ejemplo, si tu sueldo es 1,000 soles mensuales, lo máximo

tus beneficios laborales – utilidades (prescripción de ben-

• Haya obtenido utilidades en dicho ejercicio. • Días laborados efectivamente por cada trabajador ac- que podrás recibir por concepto de utilidades es 18, 000 soles..

eficios – Ley 27321).

tivo y cesado.

Nota: Recuerda obtener el promedio anual de traba- Miguel, una preguntita que no tiene que ver con el

Caso Práctico de Pago de Utilidades

jadores (sumatoria de los trabajadores de cada mes / 12 De los requisitos antes mencionado, el segundo punto es tema ¿es gasto deducible las utilidades para fines de

= debe ser mayor a 20.5). el más complejo, porque tienes que saber distinguir entre impuesto a la renta?

Miguel, finalmente ¿no tienes un caso práctico del

días efectivamente laborados y cuales no.

calculo de utilidades?

EsOjo!

posible que una empresa cumpla los requisitos ante- Es correcto, es deducible, para ello debes cumplir un

riores, pero lamentablemente existes otros factores que En resumen para el calculo de las utilidades, se obtendrá requisito: acreditar el pago de las utilidades a los traba-

Voy a graficarlo en un pequeño caso práctico, pero dé-

respondo en la siguiente pregunta. de la sumatoria de realizar dos cálculos basados en el jadores activos y cesados.

jame ser sincero contigo y decirte lo que otros no te di-

50% de la asistencia y 50% de la remuneración.

cen: ningún caso practico de utilidades se ajusta a la re-

Obligados al Pago de Utilidades Requisito para el cobro

alidad, es casi imposible que ocurra.

Plazo de Pago de Utilidades

Miguel, ¿Qué empresas están obligadas a pagar Miguel si labore 20 días en una empresa ¿Me

La empresa Noticiero del Contador S.A.C dedicada a la activi-

utilidades? Miguel, ¿Cuál es el plazo para pagar las utilidades? corresponde utilidades?

dad de prestación de servicios, consta de 22 trabajadores que

están distribuidos en las diferentes áreas de la empresa. Nos

Para responder esta pregunta depende de muchos facto- Esta respuesta es muy fácil, solo necesitas saber el nu- La respuesta es SI, ya que el decreto legislativo 892 no

menciona que la empresa siente un saldo de renta imponible

res, por ejemplo el régimen laboral de la empresa y/o el mero de RUC de la empresa donde laboras: menciona algún requisito mínimo de tiempo a laborar.

del ejercicio 2015 de S/. 2´500,000.00

tipo de contrato de trabajo.

REVISTA CONTABLE MISHA

12 NOTICIERO DEL CONTADOR

13

PAGO DE UTILIDADES ESTUDIO CONTABLE

Miguel ¿Calcular el monto de utilidades para cada

trabajador?

SOLUCIÓN:

¿QUÉ TIPO DE CONTRATO DEBE

Como verán de la lectura del caso práctico puedes ob- REALIZAR UN ESTUDIO CONTABLE?

tener la siguiente información:

El factor para el calculo se obtiene dividiendo = 62500/

• Trabajadores: 22 585,800 Escrito por: CPC Miguel Torres

• Base para el cálculo: 2,500,000

• Tasa de utilidades: 5% Finalmente el monto que le corresponde a cada traba-

• Utilidad a distribuir: 2,500,000 *5% = S/ 125,000 jador es la suma de ambos cálculos.

El día de ayer recibí una cantidad enorme de emails pregun- El contrato idóneo sería: Contrato para Servicio Especifico

Una vez obtenido el monto a distribuir, recordemos la tándome sobre el tipo de contrato que debería realizarse para

teoría, dicho monto será repartido 50% proporcional a CONCLUSIONES diferentes tipos de puestos y empresas, esto debido al artículo Este contrato se celebra con un objetivo establecido y una du-

los días laborados + 50% proporcional a la remuneración que escribí sobre la casuística de una secretaría. ración determinada.

percibida. 1. Evalúa si tú empresa esta obligado a pagar utili-

dades a sus trabajadores. Una pregunta que llamo mucho mí atención el día de ayer fue: En este caso el objetivo es prestar servicios contables y cuya

duración estará sujeta al contrato de servicio entre el estudio

• 50% días laborados = S/ 62,500 2. El pago de utilidades es un gasto deducible para

Miguel ¿Qué tipo de contrato se debería realizar en un estu- contable y el PRICO.

• 50% remuneración = S/ 62,500 el impuesto a la renta.

dio contable?

3. Recuerda que debes acreditar el pago a los traba- Recomendaciones

A. 50% Días laborados jadores cesados para deducir el gasto, no se acep- Para responder esta pregunta analizare distintos supuestos y

ta publicación en diario, ni emisión de cheques sin algunos pronunciamientos del tribunal constitucional. • Debe realizarse un contrato por el servicio contable, donde se

Para realizar este cálculo se necesita como dato: los días haber comunicado a los trabajadores. establezca la duración.

laborados de todos los trabajadores. 4. El plazo máximo para el pago es 30 días calen- Supuesto 01 – Campaña DJ Anual • En el contrato de trabajo se debe establecer la duración del

darios luego del vencimiento de la DJ Anual 2015 contrato de servicio.

Los primeros 4 meses de cada año, la demanda de un estudio con-

de la empresa.

table aumenta, esto debido al cumplimiento de presentar las de- Supuesto 03 – Reemplazo de un Trabajador

5. Luego de realizar el pago, debes entregar una

claraciones juradas anuales por las empresas jurídicas y naturales.

hoja de liquidación del calculo de utilidades. Un estudio contable siempre tiene el riesgo de que los traba-

En esta suposición es muy probable que los estudios contables jadores renuncien por mejores oportunidades laborales, en ese

requieran contratar personal adicional. caso se verá obligado a reemplazar a un trabajador que renun-

RECOMENDACIÓN cio o fue despedido.

El factor para el calculo se obtiene dividiendo = 62500/ ¿Qué tipo de contrato se debería realizar?

6,563 1. Si deseas saber mucho más sobre Full Day Laboral ¿Qué tipo de contrato se debería realizar?

El contrato idóneo sería: Contrato de Temporada.

2018, invitarlos para el Domingo 23 de Diciembre al taller

El contrato idóneo sería: Contrato Original de la persona reem-

B. 50% Remuneración full práctico (cada alumno con su computadora) donde

Este contrato es celebrado con el objetivo de atender necesi- plazada

analizaremos como se realiza el calculo de beneficios dades propias del giro de la empresa, que se cumplen solo en

Para realizar este calculo se necesita como dato la remu- laborales, vacaciones, subsidios, cts, horas extras, etc determinadas épocas del año y que están sujetas a repetirse en Es importante seguir con el mismo tipo de contrato que se re-

neración percibida de todos los trabajadores. más información del taller aquí. periodos equivalente. alizo a la persona reemplazada (respetamos la naturaleza del

puesto y las condiciones).

Recomendaciones:

Supuesto 04 – Inauguración de un Estudio Contable

• Documentación necesaria que pruebe este tipo de contrato

(facturación por la campaña). Si tú meta personal es tener tu propio estudio contable, un fac-

tor importante es que tendrás que contratar personal (practi-

• Documentos que prueben el inicio y final de la temporada cantes, auxiliares o asistentes contables).

(proforma, cotizaciones, etc).

¿Qué tipo de contrato se debería realizar?

Supuesto 02 – Nuevo Cliente

El contrato idóneo sería: Contrato Inicio de Actividades

En este mes, se empezara a prestar los servicios contables para

una empresa PRICO, es por ello que se requiere contratar a un Este contrato se celebra por el inicio de una actividad produc-

asistente contable. tiva, así como el inicio de nuevas actividades.

REVISTA CONTABLE MISHA

14 NOTICIERO DEL CONTADOR

15

ESTUDIO CONTABLE FORMATO LABORAL

Recomendaciones Miguel, no has tocado mi caso personal, yo trabajo

por recibos por honorarios ¿Qué puedo hacer en ese

• Es importante señalar en el contrato la fecha de consti- caso?

tución de la empresa, así como licencia de funciona-

miento municipal. Yo te recomendaría que converses con el contador del

• Se puede adicionar una copia de la ficha ruc al contrato estudio contable, explícale los beneficios de estar acred- FORMATO LABORAL

de trabajo. itado como una Mype y lo importante que es formalizar

la parte laboral.

Supuesto 05 – Practicante Contable

Además, si es un estudio contable cuya empresa es per-

En el trabajo diario de un estudio contable se requiere sona natural, dile que a futuro no querrá que le embar-

cumplir con tareas básicas como el llenado de libros, re- guen sus bienes personales.

visión de documentos, pagos de tributos, etc. Para cu-

brir dichas tareas, en la mayoría de casos se requiere Finalmente, ya es tu decisión personal si decides denun- CONVENIO DE TRANSFERENCIA DE TRABAJADOR

contratar a un practicante contable. ciarlo a Sunafil.

Conste por el presente documento el convenio de transferencia de trabajador que celebra la EMPRESA UNO debida-

¿Qué tipo de contrato debería realizarse? Tribunal Constitucional mente representada por GERENTE GENERAL UNO; de otra parte la EMPRESA DOS debidamente representada por

GERENTE GENERAL DOS y de la otra parte el Miguel Torres Chauca, identificado con DNI 70400979.

En este caso un contrato de trabajo no sería la mejor op- Revisemos algunos pronunciamientos de tribunal consti-

ción. Se podría optar por una modalidad formativa: tucional, en este caso colocare fragmentos del análisis: Primero.- La EMPRESA UNO es una entidad dedicada a la actividad de construccion de edificios completos.

Por su parte la EMPRESA DOS se encuentra dedicada a la actividad de servicios de información.

Practicas Pre Profesionales. EXP. Nº 02148-2010-PA/TC

El Trabajador presta servicios en la EMPRESA UNO desde el 01 de enero de 2017 bajo el régimen laboral de la actividad

Recomendaciones 10. Del texto del contrato de trabajo sujeto a modalidad privada.

y su respectiva adenda, obrantes de fojas 8 a 10, puede

• Respetar el horario de trabajo de 30 horas semanales advertirse que en estos no se consigna la causa objetiva Segundo.- A través del presente convenio y en atención al plan de reorganización empresarial que se viene ejecutando

• Realizar el convenio de prácticas pre-profesionales. determinante de la contratación de la demandante, es en la EMPRESA UNO y en coordinación con la EMPRESA DOS deciden , con el consentimiento previo y expreso del Tra-

• Contratar el seguro privado para practicantes. decir, que no establecen en forma precisa y clara qué bajador , ratificado en la suscripción del presente convenio , que este último se incorpore a laborar de manera indefinida

actividad de la Sociedad emplazada ha sido incremen- a la EMPRESA DOS a partir del 01 de octubre de 2018.

Estudio Contable tada para que se justifique la contratación temporal de

la demandante.

Tercero.- Las partes acuerdan el reconocimiento por parte de la EMPRESA DOS del tiempo de servicios acumulado por

Tener presente que un estudio contable es una empresa

el Trabajador en la EMPRESA UNO, así como de los derechos laborales que ha venido gozando hasta la fecha.

privada que tiene la obligación de respetar las obligacio- EXP. Nº 01998-2013-PA/TC

nes laborales con los trabajadores (contratos, boleta de

Cuarto.- Conforme a la normatividad laboral vigente los depósitos por compensación tiempo de servicios efectuados

haberes, beneficios laborales, etc). 3.3.7 Por consiguiente, si en el contrato de trabajo por

por la EMPRESA UNO tienen carácter cancelatorio, por lo que los periodos a los que corresponde tales depósitos no

necesidades del mercado no se menciona la causa obje-

podrán ser computados nuevamente.

Para disminuir la carga laboral en punto de costos, este tiva originada en una variación sustancial de la demanda

tipo de empresas califican para poder ser acreditadas del mercado, o si, al detallarse dicha causa, esta no po-

como una MYPE (microempresa o pequeña empresa). see un carácter coyuntural o temporal, se debe entender Quinto.- Por el presente documento las partes convienen que la EMPRESA DOS pagara al Trabajador como ingreso

que dicho contrato habrá sido simulado y que, por ende, remunerativo el monto ascendiente a S/ 9,500 (Nueve Mil Quinientos 00/100 Soles), de manera mensual.

Desnaturalización de Contratos

Sexto.- Las partes declaran que en la redacción del presente documento no ha mediado vicio o dolo alguno que pueda

Es importante siempre realizar contratos de trabajo cor- invalidarlo.

CONCLUSIÓNES

rectos, olvídate del copiar y pegar formatos de internet,

realiza tus propios contratos de trabajo analizando la na- 1. Si vas a utilizar un contrato sujeto a modalidad, no Se firma por duplicado en la ciudad de Lima a los días 01 del mes de octubre del año 2018.

turaleza del puesto, los objetivos y funciones. te olvides de detallar la causa objetiva del ¿por qué

estas elaborando el contrato?

¿Por qué un contrato de trabajo se desnaturaliza?

2. Una opción para contratar practicantes contables

es las modalidades formativas (convenio, 30 horas -------------------- --------------------- ---------------------

Personalmente, la razón principal es que no se indica la semanales de trabajo, pago del seguro de practican- EMPRESA UNO EMPRESA DOS TRABAJADOR

causa objetiva del contrato de trabajo. En palabras senci- te, etc).

llas el ¿por qué estas elaborando el contrato?

REVISTA CONTABLE MISHA

16 NOTICIERO DEL CONTADOR

17

HUMOR CONTABLE DELITOS TRIBUTARIOS

¿QUÉ SON LOS DELITOS TRIBUTARIOS

SUNAT?

Escrito por: John Torres Huaman

¿Qué son los Delitos Tributarios Sunat? Descripción del tipo penal: (Articulo 1, Decreto Legislativo 813)

Luego de la elaboración de diversos artículos legales en distintos ámbitos “El que, en provecho propio o de un tercero, valiéndose de cualquier artificio,

del derecho, tome la decisión de elaborar mi primer artículo en el aspecto engaño, astucia, ardid u otra forma fraudulenta, deja de pagar en todo o en

tributario. parte los tributos que establecen las leyes, será reprimiendo con pena priva-

tiva de libertad no menor de 5 ni mayor de 8 años y con 365 a 730 días multa”

Uno de los temas más consultados de parte de mis suscriptores es sobre los

delitos tributarios, ya que es de interés para los contadores conocer cuando Bien jurídico protegido:

está cometiendo un delito, cuál es la sanción y en qué forma se comete un

delito penal. Para el presente delito penal, el bien jurídico a protegerse es el Patrimonio

del Estado

Por ello, el presente artículo tiene como objetivo analizar todos los delitos

tributarios vigentes, ya que ante las constantes modificatorias y actual- Sujetos:

izaciones las tipificaciones a analizar se han vuelto vacías, ineficientes hasta • Activo: Deudor Tributario (Contribuyente, Responsable de la contribución);

inaplicables. Puede ser persona natural o jurídica.

• Pasivo: El Estado Peruano (Representada por SUNAT, Gobiernos Locales u

En consecuencia, ante la no regulación de diversos delitos y ante la ineficiente otros organismos públicos)

Ley Penal Tributaria actual es necesario desarrollar de manera minuciosa un • Cómplice: El contador

análisis lo más profundo posible.

Actos Materiales (Tipicidad Objetiva)

1. EVOLUCIÓN HISTÓRICA DE LOS DELITOS TRIBUTARIOS • Comportamiento consistente en defraudar. (Artificio, engaño, astucia, ardid

u otra forma fraudulenta)

Previo a analizar los conceptos y los tipos penales relacionados a los delitos • Incumplimiento de la obligación de pagar total o parcialmente los tributos

tributarios, es necesario conocer un poco de la evolución en el transcurso • Provecho Patrimonial

de la historia de estas normas penales (Generales o especiales), para que de • Daño económico al estado

dicha manera conozcamos de manera acertada cuales son las normas actual-

mente vigentes: Tipicidad Subjetiva

• Es necesario actual con Dolo (No procede la culpa)

2. ¿QUÉ SON LOS DELITOS TRIBUTARIOS? • Animo de Lucro

Son actos ilícitos que se desarrollan en diversas modalidades, que perjudican Consumación

gravemente al sistema tributario nacional con la finalidad de evadir impues- • Es un delito de resultado (Admite tentativa)

tos y causar enriquecimiento ilícito. • Se produce mediante un perjuicio económico al estado

¿Qué es la evasión de impuestos? Penalidad

• Pena privativa de libertad: De 5 a 8 años

Es una actividad ilícita que comete personas o empresas cuando ocultan bi- • Pena económica: De 365 a 730 días multa

enes o ingresos ante la SUNAT o sobrevaloran los conceptos deducibles, con

el fin de pagar menos impuestos. Defraudación Tributaria (Modalidades)

¿Qué es el enriquecimiento ilícito? Descripción del tipo penal (Articulo 2, Decreto Legislativo Nº 813)

Es una actividad ilícita, en que se incrementa el patrimonio de un funciona- “Son modalidades de defraudación tributaria reprimidas con la pena del artí-

rio público de manera desmesurada sin que exista justificación alguna de su culo anterior:

adquisición. • Ocultar, total o parcialmente, bienes, ingresos, rentas o consignar pasivos

total o parcialmente falsos para anular o reducir el tributo a pagar

3. TIPOS DE DELITO TRIBUTARIOS • No entregar al acreedor tributario el monto de las retenciones o percep-

Defraudación Tributaria (Tipo Base) ciones de tributos que se hubieren efectuado, dentro del plazo que para

REVISTA CONTABLE MISHA

18 NOTICIERO DEL CONTADOR

19

DELITOS TRIBUTARIOS DELITOS TRIBUTARIOS

hacerlo fijen las leyes y reglamentos pertinentes.” • Realizar anotaciones falsas en los libros Descripción del Tipo Penal (Artículo 5-C, Decreto Legislativo Nº 1114) Este régimen es aplicable a las rentas gravadas con el impuesto a la renta y

• Destruir u ocultar libros “Será reprimido con pena privativa de libertad no menor de 5 ni mayor de 8 que no hubieran sido declaradas o cuyo impuesto correspondiente no hu-

Modalidades: años y con 365 a 730 días-multa, el que confeccione, obtenga, venda o faci- biera sido objeto de retención o pago.

Tipicidad subjetiva lite, a cualquier título, Comprobantes de Pago, Guías de Remisión, Notas de

• Ocultar bienes, ingresos y rentas Crédito o Notas de Débito, con el objeto de cometer o posibilitar la comisión ¿Qué son las rentas no declaradas?

• Consignar Pasivos Falsos • Requiere Dolo de delitos tipificados en la Ley Penal Tributaria.”

• No entregar a la SUNAT: Las retenciones o las Percepciones que se hubieren Son las rentas gravadas que se encuentran dentro del ámbito de aplicación

efectuado Consumación Actos Materiales: del impuesto a la renta y que a la fecha del acogimiento al régimen no hayan

sido declaradas o cuyo impuesto correspondiente no hubiera sido objeto de

Defraudación Tributaria (Tipo agravado) • No se requiere el no pago de tributos • El acto de confeccionar, obtener, vender o facilitar comprobantes de pago retención o pago.

• Es un delito de mera actividad • El objeto es cometer o posibilitar delitos tributarios (deducir gastos no re-

Descripción del tipo penal (Articulo 4, Decreto Legislativo Nº 813) • Se sanciona los actos preparatorios ales, crédito fiscal) ¿Cuál era su base imponible?

“La defraudación tributaria será reprimida con pena privativa de libertad no Delito tributario por brindar información falsa al RUC para obtener autor- Ejemplo: La base imponible estaba constituida por los ingresos netos percibidos hasta

menor de 8 ni mayor de 12 años y con 730 a 1460 días multa cuando: ización de impresión de C.P el 31 de diciembre de 2015, que califique como renta no declarada, que estén

• Se obtenga exoneraciones o inafectaciones, reintegros, saldos a favor, En caso de facturas clonadas, cuando esta es emitida por una empresa infor- representados en dinero, bienes y derechos; situados dentro o fuera del país.

crédito fiscal, compensaciones, devoluciones, beneficios incentivos tribu- Descripción del Tipo penal (Artículo 5-A, del Decreto Legislativo Nº 1114) mal (no registrada en SUNAT) que suplanta a una empresa formal y realiza una

tarios, simulando la existencia de hecho que permitan gozar de los mismos. venta o servicio con dicha factura, genera un aumento del débito fiscal a la ¿Cuál era el proceso de acogimiento?

• Se simule o provoque estados financieros de insolvencia patrimonial que “Sera reprimido con pena privativa de libertad no menor de 2 ni mayor de empresa formal y una supuesta omisión de ingresos para esta ocasionándole

imposibiliten el cobro de tributos”. 5 años y con 180 a 365 días – multa, el que a sabiendas proporcione infor- así contingencias tributarias. 1. Se presentaba una declaración jurada donde se señalaba los ingresos netos

mación falsa con ocasión de la inscripción o modificación de datos en el Regis- que constituyen la base imponible; así como la fecha y el valor de adquisición

Tipo agravado tro único de Contribuyentes, y así obtenga autorización de impresión de Com- De esta forma, la empresa informal obtiene ingresos por ventas sin carga trib- de los bienes o derecho; y el importe del dinero, identificando la entidad ban-

probantes de Pago, Guías de Remisión, Notas de Créditos o Notas de Debito” utaria, a costa de perjudicar directamente a la empresa formal que suplanta; caria o financiero en la que se encuentra depositado.

• Simulación de hechos para la obtención indebida de beneficios violando el deber de contribuir a los gastos públicos mediante un sistema

• Simulación de insolvencia patrimonial Actos Materiales tributario justo, de igualdad, positiva progresividad y de acuerdo a nuestra 2. Efectuar el pago del íntegro del impuesto declarado hasta el día de la pre-

capacidad económica. sentación de la declaración.

Penalidad • Proporcionar información falsa al RUC

• Tener autorización para imprimir comprobantes de pago, guías de remisión, Circunstancias agravantes de los nuevos delitos tributarios Exclusión al régimen:

• Pena privativa de libertad: No menor de 8 ni mayor de 12 nota de crédito y debito

• Pena económica: 730 a 1460 días multa Descripción del Tipo penal (Artículo 5-D, Decreto Legislativo 1114) No se pudieron acogerse al presente régimen:

Delito tributario por almacenar bienes con valor superior a 50 UIT en lugares “La pena privativa de libertad será no menor de 8 ni mayor de 12 años y con

Delito Contable no declarados 730 a 1460 (mil cuatrocientos sesenta) días-multa, si en las conductas tipifica- • El dinero, bienes y derechos que representen renta no declarada al 31 de

das en los artículos 1º y 2º del presente Decreto Legislativo concurren cualqui- diciembre de 2015 se haya encontrado en pases o jurisdicciones cataloga-

Descripción del Tipo Penal (Articulo 5, Decreto Legislativo Nº 813) Descripción del Tipo Penal (Artículo 5-B, Decreto Legislativo Nº 1114) era de las siguientes circunstancias agravantes: das por el Grupo de Acción Financiera como de Alto Riesgo o No Coope-

• La utilización de una o más personas naturales o jurídicas interpuestas para rantes

“Sera reprimido con pena privativa de libertad no menor de 2 ni mayor de “Sera reprimido con pena privativa de libertad no menor de 2 ni mayor de 5 ocultar la identidad del verdadero deudor tributario. • Las personas naturales que al momento del acogimiento cuenten con sen-

5 años y con 180 a 365 días multa, el que estando obligado por las normas años y con 180 a 365 días –multa, el que estando inscrito o no ante el órgano • Cuando el monto del tributo o los tributos dejado de pagar supere las 100 tencia condenatoria consentida o ejecutoriada vigente por diversos delitos.

tributarias a llevar libros y registros contables: administrador del tributo almacena bienes para su distribución, comercial- UIT en un periodo de 12 meses o 1 ejercicio gravable. Para este efecto, la • Las personas naturales que a partir del año 2009 hayan tenido o que al mo-

ización, transferencia y otra forma de disposición, cuyo valor total supere UIT a considerar será la vigente al inicio del periodo de doce meses o del mento del acogimiento al régimen tenga la calidad de funcionario público.

• Incumple totalmente dicha obligación las 50 UIT, en lugares no declarados como domicilio fiscal o establecimiento ejercicio gravable, según corresponda. • Las rentas no declaradas al momento del acogimiento al Régimen se en-

• No hubieren anotado actos, operaciones, ingresos en los libros y registros anexo, dentro del plazo que para hacerlo fijen las leyes y reglamentos perti- • Cuando el agente forme parte de una organización delictiva.” cuentren contenidas en una resolución de determinación debidamente

contables nentes, para dejar de pagar en todo o en parte los tributos que establecen notificada.

• Realice anotaciones de cuentas, asientos, cantidades, nombres y datos fal- las leyes.

sos en los libros y registros contables. ¿Cuáles eran los efectos del acogimiento?

• Destruye u oculte total o parcialmente los libros y/o registros contables o los Para este efecto se considera: En el 2016 cuando vivíamos el gobierno del ex Presidente Pedro Pablo Kuc-

documentos relacionados con la tributación” zzynski se promulgo el Decreto Legislativo Nº 1264 que establecía un régimen Cuando te acogías al presente régimen se entendieron cumplidas todas las

• Como valor de los bienes, a aquél consignado en el comprobante de pago. temporal y sustitutorio del impuesto a la renta para la declaración, repatriac- obligaciones tributarias del impuesto a la renta correspondiente a las rentas

Bien jurídico Cuando por cualquier causa el valor no sea fehaciente, no esté determina- ión e inversión de rentas no declaradas; el siguiente análisis es el claro ejemp- no declaradas. La SUNAT no pudo determinar la obligación tributaria vincu-

do o no exista comprobante de pago, la valorización se realizará teniendo lo de que en determinados momentos el gobierno peruano puede promulgar ladas con dichas rentas referidas al impuesto a la renta, no determino infrac-

El bien jurídico protegido es: Los procesos de ingreso y egresos del estado. en cuenta el valor de mercado a la fecha de la inspección realizada por normas especiales con la finalidad de regular obligación tributaria adeudadas ciones ni aplico sanciones, así como tampoco cobro intereses moratorios de-

la SUNAT, el cual será determinado conforme a las normas que regulan el por los contribuyentes. vengados, vinculados a dichas rentas.

Sujetos: Impuesto a la Renta.

• La UIT vigente a la fecha de la inspección a que se refiere el literal anterior.” ¿Cuál era el objetivo del Decreto Legislativo Nº 1264? No procederá el ejercicio de la acción penal por parte del Ministerio Publico,

• Activo: Deudor Tributario (Contribuyente, Responsable de la contribución); ni la comunicación de indicios por parte de la SUNAT, con relación a las rentas

Puede ser persona natural o jurídica. Actos Materiales Su objetivo era establecer un régimen temporal y sustitutorio del impuesto a no declaradas.

• Pasivo: El Estado Peruano (Representada por SUNAT, Gobiernos Locales u la renta que permita a los contribuyentes domiciliados en el país declarar y re-

otros organismos públicos) • Almacenar bienes en lugares no declarados patrias e invertir en el Perú sus rentas no declaradas, a efectos de regularizar OJO: El presente régimen temporal tenía como finalidad que los contribuy-

• Cómplice: El contador • Valor de los bienes superior a 50 UIT sus obligaciones tributarias respecto de dicho impuesto. entes cumplan con todas sus obligaciones tributarias del impuesto a la

renta, sin que se le inicie proceso penal alguno por algún delito que puedan

Actos materiales (Tipicidad objetiva) DELITO TRIBUTARIO POR CONFECCIONAR, OBTENER, VENDER O FACILITAR Finalidad del Régimen: haber cometido. Por ello, dicho Decreto legislativo fue un eximente de re-

• Incumplimiento de llevar libros COMPROBANTES DE PAGO, INDEBIDAMENTE, PARA COMETER O POSIBILI- Son para contribuyentes que al año de la promulgación del decreto legislativo sponsabilidad tributaria con la excepción de que no aplica en caso de lavado

• No anotación en registros contables TAR LA COMISION DE DELITOS TRIBUTARIOS cuentes con rentas no declaradas generadas hasta el ejercicio gravable 2015. de activos, finan cimiento del terrorismo o crimen organizado.

REVISTA CONTABLE MISHA

20 NOTICIERO DEL CONTADOR

21

DELITOS TRIBUTARIOS DELITOS TRIBUTARIOS

El plazo que tiene el Fiscal para las diligencias preliminares son de 20 días, el La reparación civil es el resarcimiento económico a la víctima del delito (es- Denuncia:

5. ASPECTOS GENERALES PREVIO PROCESO PENAL que podrá ser ampliado atendiendo las características, complejidad y circun- tado peruano), por los daños y perjuicios causados. Es un resarcimiento ob- En el presente caso la Denuncia ante el Ministerio Publico es realizada por la

stancias de los hechos objeto de investigación. ligatorio que debe acompañar a la sentencia bajo sanción de nulidad SUNAT mediante su Procurador Publico, ya que fue la institución que descu-

¿Cómo se presentan los delitos tributarios? brió la Defraudación Tributaria que se estaba ocasionando. Es opcional, so-

OJO: Dicho plazo no puede ser superior a la de la investigación preparatoria. La reparación comprende: licitar la reparación civil junto a la constitución del actor civil para dicho fin.

Cuando la SUNAT, en medio de su función fiscalizadora, detecte hechos que

constituyan indicios de la comisión de delito tributario, elaboraran el corre- Ejemplo: 1. La restitución del bien o el pago de su valor Diligencias Preliminares (A cargo del Fiscal, Policía y SUNAT)

spondiente informe de indicios. 2. La indemnización de los daños y perjuicios

• El fiscal realizara una serie de diligencias preliminares como evaluación pre- Luego de la denuncia de la SUNAT, la Fiscalía se encargará de indagar, re-

En caso de que la SUNAT tome conocimiento de actos o hechos ilícitos tribu- via de las denuncias por delito tributario que se le planteen, y si llega al con- OJO: Para el caso de pedido de reparación civil es necesario constituir un colectar y analizar las pruebas presentadas; además seguirá recaudando más

tarios, sea por denuncia de terceros o por información personal en el ejer- vencimiento de estar ante la probable existencia de indicios de la comisión actor civil en el proceso penal; además, se debe considerar que el monto de medios probatorios contundentes. Si el Ministerio Publico connota un delito

cicio de sus funciones, procederá a la fiscalización y formulara el respectivo de delito tributario dispondrá que copias de lo actuado se remita a al SU- la reparación civil es independiente al perjuicio fiscal defraudado al estado. solicitara a la SUNAT un informe motivado sobre la Defraudación Tributaria

informe de indicios de Delito Tributario. NAT para que ejerza la función fiscalizadora y procesa a expedir el informe correspondiente. Luego de recibido el Informe, procederá a formalizar la In-

motivado, luego de lo cual es Fiscal dispondrá lo conveniente. Vías paralelas vestigación Preparatoria.

¿Existen tentativa en los delitos tributarios? • En caso de que la SUNAT, en curso de sus actuaciones administrativas,

considere que existen indicios reveladores de la comisión de delitos tribu- Este caso es cuando la SUNAT, de constatar hechos que presumiblemente Investigación Preparatoria (A cargo del Fiscal)

Procederá que se formule el informe de delito tributario cuando se estuviera tarios, procederá a comunicar estos indicios al Ministerio Publico cuando constituyan delito tributario o de defraudación de rentas de aduanas; o estén

ante una tentativa de comisión, debiéndose acreditar que no ha existido un determine el perjuicio fiscal por ser este un elemento de tipo penal. encaminados a dichos propósitos, tiene la facultad discrecional de formular En esta etapa el Fiscal decidirá si dictara Acusación por el Delito de Defrau-

desistimiento voluntario del agente. denuncia penal ante el Ministerio Publico, sin que sea requisito previo la cul- dación Tributaria o dictará sobreseimiento de la causa (Archiva la denuncia).

En conclusión: minación de la fiscalización o verificación, tramitándose en forma paralela los

¿Cuáles son las acciones de fiscalización que no requieren autorización ju- procedimientos penales y administrativos. Aquí se fundamentan los elementos de convicción del delito cometido.

dicial? Uno de los dos supuestos mencionados en la parte superior dispondrá que el

Fiscal, a efectos de disponer la formalización de la investigación preparatorio 7. CASO PRACTICO En esta etapa se puede desarrollar la Incautación, Embargo, entre otras me-

1. Inmovilización: Cuando se presume la extensión de evasión tributaria se o la formalización de la denuncia, deberá esperar que la SUNAT remita un didas patrimoniales.

podrá disponer la inmovilización de libros, archivos, documentos, registros informe motivado Caso Rustica (Supuesto legal)

en general y bienes de cualquier naturaleza. Etapa intermedia (A cargo del Juez de Investigación Preparatoria)

La excusa absolutoria La cadena RUSTICA, cuya propiedad es de Mauricio Diez Canseco, fue declara-

¿Qué acciones de fiscalización requieren autorización judicial? da como la mayor empresa peruana que evadía impuestos, ya que la SUNAT Si el Fiscal decide Acusar o declara el Sobreseimiento de la causa, el Juez

La excusa absolutoria es cuando no procede el ejercicio de la acción penal detecto unas 30,000 facturas bamba, que suman unos 67 millones de nuevos de Investigación Preparatoria se encargará de autorizar si se procede con la

1. Levantamiento del secreto bancario: Cuando se requiera conocer infor- por parte del Ministerio Publico ni la formulación de denuncia penal por deli- soles, giradas por una proveedora, que no proveyó los productos alimenti- Acusación Fiscal y pasa a Juicio Oral o si se Archiva el proceso (Sobreseimiento)

mación de las empresas del sistema financiero sobre operaciones pasivas con to tributario por parte de la SUNAR cuando se den de manera continua los cios que en ellas se consignan, que al ser contabilizadas han producido un

sus clientes, deudores tributarios sujetos a fiscalización, incluidos los sujetos siguientes requisitos: forado tributario millonario, es decir, enormes impuestos que no se pagaron En esta etapa se pueden dictar las medidas restrictivas como la Detención

con lo que estos guarden relación y que se encuentren vinculado a los hechos con ayuda del artificio, engaño, astucia, ardid u otras formas fraudulentas de Preliminar, Prisión preventiva, entre otros. Además, del auto de enjuicia-

investigados. El pedido de levantamiento del secreto bancario se efectuará • Que se regularice la situación tributaria vinculada con el delito tributario evasión, que configurarían el delito de defraudación tributaria descrito en el miento.

ante el juez competente, mediante escrito, adjuntando todos los requisitos • Que esta regularización se realice ante que se inicie la correspondiente in- Decreto Legislativo Nº 813, de 1996, que aprobó la Ley Penal Tributaria, por

de ley. vestigación fiscal o la SUNAT notifique cualquier requerimiento en relación delegación de facultades del Poder Legislativo mediante la Ley Nº 26557. Etapa de juzgamiento (A cargo de un Juez Unipersonal o Jueces Colegiados)

al tributo y periodo en que se realizaron las conductas señaladas.

2. Inspección de locales: En el caso de inspección de locales cerrados o de La aplicación del principio del ne bis in ídem en materia de defraudación tribu- ¿Cuál es el proceso que se llevara a cabo? En esta etapa se realizará el Juicio Oral y la respectiva Sentencia; dependerá

domicilios particulares, se realizará mediante escrito dirigido al juez compe- taria de los alegatos de las partes y la actuación probatoria si será sancionado por

tente solicitándole la autorización para realizar la inspección en locales que Análisis del proceso penal: el Delito de Defraudación Fiscal al Grupo Rustica.

estuvieran cerrados en domicilios particulares. ¿Qué es el ne bis in ídem?

I. Delito: DEFRAUDACION TRIBUTARIA OJO: Posterior a la Sentencia se puede presentar el recurso de apelación

3. Incautación: Cuando se presuma la existencia de evasión tributaria, se Es la prohibición de un ejercicio reitera del derecho sancionador del Estado. para que el órgano superior pueda confirmar o anular la decisión dependi-

podrá realizar incautaciones de libros, archivos, documentos, registros en “El que, en provecho propio o de un tercero, valiéndose de cualquier artificio, endo el caso.

general y bienes de cualquier naturaleza, incluidos programas informativos y Por ejemplo: engaño, astucia, ardid u otra forma fraudulenta, deja de pagar en todo o en

archivos en soporte magnético o similares que guarden relación con la real- parte los tributos que establecen las leyes, será reprimiendo con pena priva- 8. CONCLUSIONES

ización de hechos susceptibles de generar obligación tributaria, para lo cual • En el aspecto material “nadie puede ser castigado dos veces por un mismo tiva de libertad no menor de 5 ni mayor de 8 años y con 365 a 730 días multa”

se presentará una solicitud dirigida al juez especializado en lo Penal. hecho” Concluido el presente artículo considero que queda en evidencia la compleji-

• En el aspecto procesal “nadie puede ser juzgado dos veces por los mismos II. Sujetos: dad que tiene los delitos tributarios, dada su naturaleza y multidisciplinarie-

6. PROCESO PENAL hechos” dad para la resolución de los casos. La complejidad se desarrollar debido al

• Activo: Grupo Rustica tiempo de investigación y al personal capacitado que debe contar el Poder

Etapas del proceso penal (Código Procesal Penal de 2004) Que se necesita para que se configure el ne bis in ídem se debe recurrir los • Pasivo: El Estado Peruano (SUNAT) Judicial junto al Ministerio Publico. Además, debemos tomar en cuenta que

siguientes requisitos: • Cómplice: El contador en el caso de los delitos tributarios se desarrollan en dos ámbitos: administra-

Los plazos de la investigación preliminar respecto del delito de defraudación tivo y penal, por lo que es necesario tener un conocimiento amplio sobre las

tributaria 1. La identidad del sujeto se refiere al imputado, sancionado o administrado III. Proceso Penal: dos ramas del derecho en mención.

2. Los hechos constitutivos de la infracción deben ser los mismo en ambos

En primer lugar, debemos decir que el encargado de la investigación es el procedimientos

Ministerio Publico, por lo que el desarrollara las respectivas Diligencias Pre- 3. La identidad entre los bienes jurídicos protegidos y los intereses tutelados

liminares y de la Investigación Preparatoria, en búsqueda de los medios pro- por las distintas nomas sancionadoras

batorios que el permitan obtener los elementos de convicción necesario a fin

de formular o no acusación. La reparación civil en el delito de defraudación tributaria

REVISTA CONTABLE MISHA

22 NOTICIERO DEL CONTADOR

23

FORMATOS LEGALES FORMATOS LEGALES

que la obligación puesta a cobro no es exigible en razón de tiempo ni forma, situación que contraviene las normas legales que cita-

remos en el respectivo fundamento jurídico.

Por lo que, la omisión de lo cierto, expreso y exigible en un acuerdo conciliatorio, se encuentra sancionada bajo NULIDAD docu-

FORMATOS LEGALES mental del acta y en tal caso no puede ser considerada como título de ejecución como lo establece el inciso “h” del artículo 16º de

la Ley de Conciliación

II. La iliquidez de la obligación contenida en el titulo

En el caso de la iliquidez de la obligación, indico que el monto de la obligación no se encuentra determinado, no es exacta y tampoco

es pasible de determinar mediante operación aritmética de manera expresa en el Acta de Conciliación, debido que no existe un

monto total de indemnización por dañosJURISPRUDENCIA TRIBUTARIA

y perjuicios. Por ello, la liquidación realizada por el periodo de 12 de Setiembre del 2017

Expediente:3399-2012-0-1809-JP-LA-03 hasta la fecha de la demanda por el monto de S/ 98.000 soles, no es un medio probatorio que pueda causar seguridad jurídica y sea

Especialista: Camones Rodriguez válido para el presente proceso.

Escrito Nº 01

Cuaderno: Principal FUNDAMENTACIÓN JURÍDICA

Sumilla: Formulamos Contradicción

Se ampara la siguiente contradicción en los siguientes artículos:

SEÑOR JUEZ ESPECIALIZADO EN LO CIVIL DE LA SUBESPECIALIDAD COMERCIAL DE LIMA

Código Procesal Civil:

JACINTO NARVAEZ SENDA, identificado con DNI N° 72449808, con domicilio real en la Av. Alfonso Ugarte 222, Cercado de Lima,

señalando domicilio procesal en la Calle General Silva Nº 363, Urb. San Antonio, Distrito de Miraflores y Casilla Electrónica Nº 1456, - Artículo 688.- Sólo se puede promover ejecución en virtud de títulos ejecutivos de naturaleza judicial o extrajudicial según sea el

en los seguidos por ANA ABANTO MENA debidamente representada por sus padres NADIA MENA MENA y JAME ABANTO ABANTO, caso. Son títulos ejecutivos los siguientes: 3. Las Actas de Conciliación de acuerdo a ley;”.

sobre Ejecución de Acta de Conciliación Extrajudicial, a Ud. atentamente decimos: - Artículo 689.- Procede la ejecución cuando la obligación contenida en el título es cierta, expresa y exigible. Cuando la obligación

es de dar suma de dinero, debe ser, además, líquida o liquidable mediante operación aritmética”.

PETITORIO - Artículo 690-D.- Dentro de cinco días de notificado el mandato ejecutivo, el ejecutado puede contradecir la ejecución y proponer

excepciones procesales o defensas previas. En el mismo escrito se presentarán los medios probatorios pertinente; de lo contrario,

Que, en tiempo y forma oportuna, formulamos contradicción al mandato ejecutivo expedido por su despacho mediante Res. Nº 01 el pedido será declarado inadmisible. Son admisibles la Declaración de Parte, los documentos y la pericia. La contradicción solo

de fecha 13.10.2018, solicitando a su Juzgado se sirva en su oportunidad declarar fundada la contradicción y declare NULO el título podrá fundarse según la naturaleza del título en: 1. Inexigibilidad o iliquidez de la obligación contenida en el título.

ejecutivo bajo análisis, en atención a los fundamentos de hecho y de derecho que seguidamente pasamos a exponer:

Ley de Conciliación Extrajudicial

FUNDAMENTOS DE HECHO

- Artículo 16.- El Acta deberá contener lo siguiente: h) El acuerdo conciliatorio, sea total o parcial, consignándose de manera clara y

Que la demandante señala que según Cláusula Quinta del Acta de Conciliación con Acuerdo Total Nº 777-2017/EEE de fecha 12 de precisa los derechos, deberes u obligaciones ciertas, expresas y exigibles acordadas por las partes; o en su caso, la falta de acuerdo,

setiembre del año 2017; mi defendido no ha cumplido con efectuar el pago que se comprometió a abonar, en el plazo y formalidades la inasistencia de una o ambas partes a la audiencia o la decisión debidamente motivada de la conclusión del procedimiento por

establecidas en dicho documento conciliatorio, lo que ha dado lugar a que emita una liquidación por la suma de S/ 98.000 soles. parte del conciliador.

Por lo mencionado, contradigo el mandato ejecutivo con los siguientes fundamentos:

La omisión en el Acta de alguno de los requisitos establecidos en los incisos c), d), e), g), h), e i) del presente artículo, dará lugar a la

I. Inexigibilidad de la obligación contenida en el titulo nulidad documental del Acta, que en tal caso no podrá ser considerada como título de ejecución, ni posibilitará la interposición de

la demanda. En tal supuesto, la parte afectada podrá proceder conforme a lo establecido en el artículo 16-A”.

En el presente caso, cuestiono la ejecutabilidad del título al carecer de una prestación cierta, expresa y exigible; los que son condi- - Artículo 18.- El Acta con acuerdo conciliatorio constituye título de ejecución. Los derechos, deberes u obligaciones ciertas, expre-

ciones básicas para que un título revista ejecución. sas y exigibles que consten en dicha Acta se ejecutarán a través del proceso de ejecución de resoluciones judiciales.”

No es cierta, debido a que las obligaciones contenidas en el Acta de Conciliación son confusas y equivocas, además causa incerti- Sexto Pleno Casatorio Civil

dumbre respecto al plazo de vencimiento y la cuantía. Ya que se ha omitido de establecer un Plazo para el cumplimiento del acuerdo