Вам также может понравиться

- Cotizacion FormatoДокумент2 страницыCotizacion FormatoElmer Ian Garcia CalderonОценок пока нет

- Vanesa 1Документ1 страницаVanesa 1Jerry Lino AriasОценок пока нет

- Recepcion Requerimento HuancaturpaДокумент2 страницыRecepcion Requerimento HuancaturpaHilarioVelaEspirituОценок пока нет

- Listado de Materiales FABRICATOДокумент24 страницыListado de Materiales FABRICATOAlejandro JiménezОценок пока нет

- 4-Detaller Escalera Tipo MarineraДокумент1 страница4-Detaller Escalera Tipo MarineraDiego Enrique AgüeroОценок пока нет

- 01 Captación Detalles PB-compuertaДокумент1 страница01 Captación Detalles PB-compuertaJUAN CARLOS BENDEZU CASTILLOОценок пока нет

- Archivetempfv 1124005974008210000003 eДокумент1 страницаArchivetempfv 1124005974008210000003 eJhoymar R-PОценок пока нет

- Lista de Materiales - Canchas de LuzДокумент3 страницыLista de Materiales - Canchas de LuzTatiana VasquezОценок пока нет

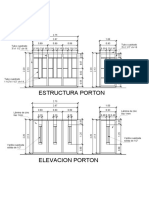

- Modelo PortonДокумент1 страницаModelo PortonalbertoОценок пока нет

- Movimiento Valorizado de Almacen_puestos_CURSO TALLERДокумент2 страницыMovimiento Valorizado de Almacen_puestos_CURSO TALLERjubert81Оценок пока нет

- Cantidades para Bateria Sanitaria de 1x2.2mДокумент8 страницCantidades para Bateria Sanitaria de 1x2.2mDavid OspinaОценок пока нет

- ADECUAR EL ANALÍTICO - ÚLTIMO ZAMBORAДокумент2 страницыADECUAR EL ANALÍTICO - ÚLTIMO ZAMBORAALVINO ESPINOZA RODRIGUEZОценок пока нет

- 2.-Planilla de Armados y Materiales - JAHUAY09JUN16Документ87 страниц2.-Planilla de Armados y Materiales - JAHUAY09JUN16nikolatesla10Оценок пока нет

- Planilla de Metrado Por EstructuraДокумент3 страницыPlanilla de Metrado Por Estructurafranco cuaylaОценок пока нет

- Cerraminto PillaroДокумент2 страницыCerraminto PillaroedwinОценок пока нет

- Tablero de Distribucion de Circuitos VacioДокумент3 страницыTablero de Distribucion de Circuitos Vacioadrian aguilarОценок пока нет

- Proforma Materiales PVC Nanawa Pizza 02Документ1 страницаProforma Materiales PVC Nanawa Pizza 02Angel Febrero CanaviriОценок пока нет

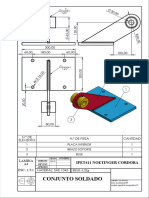

- Pieza SoldadaДокумент1 страницаPieza SoldadaLucianoNitardiОценок пока нет

- Tabla de Duraciones DistritoДокумент2 страницыTabla de Duraciones DistritoVictor Rodrigo Becerra ErraizОценок пока нет

- Vivero forestal proyecto central hidroeléctrica San Gabán IIIДокумент17 страницVivero forestal proyecto central hidroeléctrica San Gabán IIIJuan Leonardo Alcahua RossellОценок пока нет

- Formulario B 2 - 0Документ179 страницFormulario B 2 - 0OmarcОценок пока нет

- Cotizacion ..Документ1 страницаCotizacion ..Said ArguelloОценок пока нет

- Número de AutorizaciónДокумент2 страницыNúmero de AutorizaciónLead ProjectsОценок пока нет

- SeincaДокумент2 страницыSeincaJuan SanchezОценок пока нет

- FERREMACO, S. de R.L. de C.V.: Cotizacion No.Документ1 страницаFERREMACO, S. de R.L. de C.V.: Cotizacion No.nahumtamayo05Оценок пока нет

- Términos de Referencia - Herramientas ManualesДокумент9 страницTérminos de Referencia - Herramientas ManualesErik SalazarОценок пока нет

- Calculo de ExplosivosДокумент2 страницыCalculo de ExplosivosYack Castillo VilcaОценок пока нет

- Hoja de Cotización #R002-095 - Makro Santa Anita - Remodelación en Área de BóvedaДокумент1 страницаHoja de Cotización #R002-095 - Makro Santa Anita - Remodelación en Área de Bóvedacarlos albornozОценок пока нет

- Requerimiento de Material YajchataДокумент1 страницаRequerimiento de Material YajchataJuan CarlosОценок пока нет

- Lista de Materiales AngariДокумент2 страницыLista de Materiales AngariRuth CastilloОценок пока нет

- Detalles de Liquidaciones ConcursalesДокумент65 страницDetalles de Liquidaciones Concursalesfernando_gabriel_araОценок пока нет

- AMANECERДокумент1 страницаAMANECERBarbara Girett BlancoОценок пока нет

- Chanchamayo PDFДокумент1 страницаChanchamayo PDFLaUpa Ricra PaUlОценок пока нет

- Acta de Modificación Parcial de Estatuto Objeto Social Intelligent SacДокумент17 страницActa de Modificación Parcial de Estatuto Objeto Social Intelligent SacMharjori Pfuro VillantoyОценок пока нет

- Flete Terrestre KoribeniДокумент4 страницыFlete Terrestre KoribeniJohnHuamaliОценок пока нет

- NSSDSDSNXДокумент23 страницыNSSDSDSNXchristian aguirre lopezОценок пока нет

- Templador Horizontal - Techo 02Документ1 страницаTemplador Horizontal - Techo 02Hugo D. Baldeón A.Оценок пока нет

- Flete terrestre de materiales para rehabilitación de bocatoma de agua potableДокумент2 страницыFlete terrestre de materiales para rehabilitación de bocatoma de agua potablejesusОценок пока нет

- Garita alfa 10 portón dos hojas estructuralДокумент1 страницаGarita alfa 10 portón dos hojas estructuralJunior Caparachin CondoriОценок пока нет

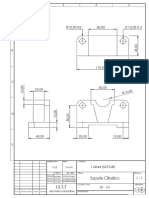

- Soporte CilindricoДокумент1 страницаSoporte CilindricoJose RuizОценок пока нет

- Computos MetricosДокумент1 страницаComputos MetricosBeymar QuispeОценок пока нет

- Ampliacion Manual 18m2 TECHOДокумент16 страницAmpliacion Manual 18m2 TECHOSébastienОценок пока нет

- Apu CerramientoДокумент2 страницыApu CerramientoDiego Fernando100% (1)

- Apus Electromora J SasДокумент2 страницыApus Electromora J Saselectromora.presupuestoОценок пока нет

- Calendario de InsumosДокумент1 страницаCalendario de InsumosKevin BallesterosОценок пока нет

- Sermelab 160306Документ2 страницыSermelab 160306Juan LaraОценок пока нет

- Presupuesto Fincasur Obra Faltante 19-10-22Документ9 страницPresupuesto Fincasur Obra Faltante 19-10-22Daniel RicoОценок пока нет

- Presupuesto huerta familiarДокумент4 страницыPresupuesto huerta familiarWid ValdezОценок пока нет

- Planos Estructura de Fabricadora de BloquesДокумент1 страницаPlanos Estructura de Fabricadora de BloquesCarlos GuerreroОценок пока нет

- PROFORMA CABLEADO DE DATOS - IncorДокумент2 страницыPROFORMA CABLEADO DE DATOS - IncorJulio BedoyaОценок пока нет

- ASOC. 3 (2) .Docx Pampas de HuacuyoДокумент3 страницыASOC. 3 (2) .Docx Pampas de HuacuyoJoel Agrota PereyraОценок пока нет

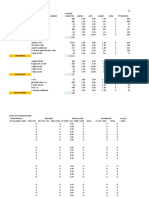

- CuadroMaxDemandaДокумент9 страницCuadroMaxDemandaJalc LCОценок пока нет

- Amazonia Group - Cotizacion 01 OK - OrIGINALДокумент2 страницыAmazonia Group - Cotizacion 01 OK - OrIGINALAlexander MallapОценок пока нет

- Computos Metrico de Vivienda XLSДокумент25 страницComputos Metrico de Vivienda XLSDeibys GarciaОценок пока нет

- Flete Terrestre Jaen - Tabacal - Mod 1Документ4 страницыFlete Terrestre Jaen - Tabacal - Mod 1JacksonBradyHuamanPinedoОценок пока нет

- SoranaДокумент1 страницаSoranaAlbert PanibraОценок пока нет

- Id-2010-124-Presupuesto de Obra y Analisis de Precio UnitarioДокумент3 страницыId-2010-124-Presupuesto de Obra y Analisis de Precio Unitariojeisson españaОценок пока нет

- Ofalqlh7095 Camaras Vmt2Документ2 страницыOfalqlh7095 Camaras Vmt2Christian Omar BenalcázarОценок пока нет

- Evaluación Vacacional de Nic y Niif 2022Документ1 страницаEvaluación Vacacional de Nic y Niif 2022Victor MedinaОценок пока нет

- Didáctica 4 de La Matemática - Módulo 1 - Clase 4-04-11-2021Документ38 страницDidáctica 4 de La Matemática - Módulo 1 - Clase 4-04-11-2021Victor MedinaОценок пока нет

- Declaración Jurada Docentes - 0Документ1 страницаDeclaración Jurada Docentes - 0Victor MedinaОценок пока нет

- 2e-Aquino Velasquez Jesarela EstherДокумент1 страница2e-Aquino Velasquez Jesarela EstherVictor MedinaОценок пока нет

- Didáctica 4 de La Matemática - Módulo 1 - Clase 4-04-11-2021Документ38 страницDidáctica 4 de La Matemática - Módulo 1 - Clase 4-04-11-2021Victor MedinaОценок пока нет

- Cadsol 13Документ2 страницыCadsol 13Victor MedinaОценок пока нет

- Guia Normas APA 7ma Edicion PDFДокумент57 страницGuia Normas APA 7ma Edicion PDFNicolas Ayosa Garcia100% (1)

- Guia Normas APA 7ma Edicion PDFДокумент57 страницGuia Normas APA 7ma Edicion PDFNicolas Ayosa Garcia100% (1)

- Radicación y Racionalización-2Документ7 страницRadicación y Racionalización-2Victor MedinaОценок пока нет

- Instructivo para DocentesДокумент1 страницаInstructivo para DocentesVictor MedinaОценок пока нет

- Matematica Financiera 2014Документ39 страницMatematica Financiera 2014Emilio Marin Rodriguez100% (1)

- Tabla de La Chi CuadradaДокумент1 страницаTabla de La Chi CuadradaVictor MedinaОценок пока нет

- Cadsol 12Документ2 страницыCadsol 12Victor MedinaОценок пока нет

- Soluciones Cadete 2013Документ3 страницыSoluciones Cadete 2013MagyP.ReynaОценок пока нет

- Cadsol 02Документ2 страницыCadsol 02Victor MedinaОценок пока нет

- Cadsol 07Документ1 страницаCadsol 07Victor MedinaОценок пока нет

- Cad 11 SolДокумент3 страницыCad 11 SolEdgar CastellónОценок пока нет

- Escuela Profesional de ContabilidadДокумент69 страницEscuela Profesional de ContabilidadVictor MedinaОценок пока нет

- Oficio de NavidaДокумент1 страницаOficio de NavidaVictor MedinaОценок пока нет

- Tarea de VictorДокумент12 страницTarea de VictorVictor MedinaОценок пока нет

- 239 - 2018 - CompletoДокумент72 страницы239 - 2018 - CompletoVictor MedinaОценок пока нет

- Vinculos para Intervalos de ConfianzaДокумент2 страницыVinculos para Intervalos de ConfianzaVictor MedinaОценок пока нет

- Informe de Prácticas de Haydee 2019Документ429 страницInforme de Prácticas de Haydee 2019Victor MedinaОценок пока нет

- Estadistica Inferencial-Pruebas de Hipótesis para Una MuestraДокумент40 страницEstadistica Inferencial-Pruebas de Hipótesis para Una MuestraClaudio Aldana100% (1)

- CERTIFICADOs de PanelistaДокумент1 страницаCERTIFICADOs de PanelistaVictor MedinaОценок пока нет

- Informe de Prácticas de Haydee 2019Документ24 страницыInforme de Prácticas de Haydee 2019Victor MedinaОценок пока нет

- Contabilidadagropecuariawilson 130508114144 Phpapp02 PDFДокумент46 страницContabilidadagropecuariawilson 130508114144 Phpapp02 PDFKatherinw Amada Sanchez CruzОценок пока нет

- Lista de Estudiantes Maria AuxiliadoraДокумент1 страницаLista de Estudiantes Maria AuxiliadoraVictor MedinaОценок пока нет

- FT 014 MJ Tecnologia PDFДокумент1 страницаFT 014 MJ Tecnologia PDFmaitomjpgОценок пока нет

- INCOTERMSДокумент10 страницINCOTERMSluiggiОценок пока нет

- Disponibilidades e InversionesДокумент101 страницаDisponibilidades e InversionesRuben VidalОценок пока нет

- Invent A RiosДокумент6 страницInvent A RiosJohan Hernandez PalacioОценок пока нет

- Interes CompuestoДокумент13 страницInteres CompuestoLaura Ruiz100% (1)

- Balance General 20 Actividad 8Документ20 страницBalance General 20 Actividad 8pablo perezОценок пока нет

- Taller 2 Matematicas FinancieeraДокумент14 страницTaller 2 Matematicas FinancieeraNatty ToledoОценок пока нет

- Mapa Conceptual Forma de Extincion de Las ObligacionesДокумент1 страницаMapa Conceptual Forma de Extincion de Las Obligacionesclaribel ortegaОценок пока нет

- Circuito Aventura E.I.R.LДокумент2 страницыCircuito Aventura E.I.R.LKenyi Salgado romeroОценок пока нет

- Documento Soporte Sobre Los AbonosДокумент10 страницDocumento Soporte Sobre Los AbonosMamuynese Salazar SánchezОценок пока нет

- Información arancelaria para estudiantes de gradoДокумент2 страницыInformación arancelaria para estudiantes de gradoAncestral Surf TripОценок пока нет

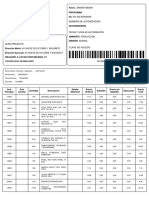

- 20100686814-01-F331-55859 Envio MoqueguaДокумент1 страница20100686814-01-F331-55859 Envio Moqueguaerick mirandaОценок пока нет

- La ComunaДокумент8 страницLa ComunaNathali Huaman EstebanОценок пока нет

- Formulario B-2 Precios UnitariosДокумент80 страницFormulario B-2 Precios UnitariosMelissa AlanocaОценок пока нет

- Ejercicios Con IVA Incluido y Sin Incluir 15 09Документ2 страницыEjercicios Con IVA Incluido y Sin Incluir 15 09Khatherine Molina GonzálezОценок пока нет

- Factura telecomunicaciones 35000Документ2 страницыFactura telecomunicaciones 35000Mario YepezОценок пока нет

- Laboratorio Contable ResueltoДокумент51 страницаLaboratorio Contable Resueltocamila b 145100% (2)

- Operaciones bancarias principalesДокумент5 страницOperaciones bancarias principalesGloria Garza AbregoОценок пока нет

- DJ 201707 621Документ4 страницыDJ 201707 621Jimmy Gregorio Vásquez BarriosОценок пока нет

- Red Integrada de Transporte UrbanoДокумент12 страницRed Integrada de Transporte UrbanoBrayan DavidОценок пока нет

- Dmi1712045j9 360287970646141585Документ4 страницыDmi1712045j9 360287970646141585Nuria OlivasОценок пока нет

- Trabjo RicharteДокумент16 страницTrabjo RicharteElias QuispeОценок пока нет

- Formulario #120 IVA V4 EN BLANCOДокумент5 страницFormulario #120 IVA V4 EN BLANCOLUIS J PEREZОценок пока нет

- Tarea #6 Taller Gestión Bancaria y Financiera IACCДокумент12 страницTarea #6 Taller Gestión Bancaria y Financiera IACCLiceo de NiñasОценок пока нет

- Saldos y Movimientos - 2021-11-29Документ4 страницыSaldos y Movimientos - 2021-11-29Milena PolancoОценок пока нет

- Factura electrónica de venta de escobillasДокумент1 страницаFactura electrónica de venta de escobillasSaritaОценок пока нет

- Trabajo Final Finanzas Corporativas 2 PDFДокумент5 страницTrabajo Final Finanzas Corporativas 2 PDFMyriam Natalia MORENO BAYONAОценок пока нет

- Protocolo-Siniestros-Banco de OccidenteДокумент8 страницProtocolo-Siniestros-Banco de OccidenteAndres Felipe MuñozОценок пока нет

- ECE.03 Ficha de Contacto Previo Por Grado - Actualización de Datos de La IEДокумент2 страницыECE.03 Ficha de Contacto Previo Por Grado - Actualización de Datos de La IENoelia Denisse Calle VegasОценок пока нет

- Analizando Cuenta TДокумент3 страницыAnalizando Cuenta TkarlafelisolaОценок пока нет