Вам также может понравиться

- Funcion Economica Letra CambioДокумент1 страницаFuncion Economica Letra CambioElizabeth Sanchez GonzalesОценок пока нет

- Tesis Final Llempen YampufeДокумент214 страницTesis Final Llempen YampufeJose Antonio Llempen ChavezОценок пока нет

- Trabajo Títulos ValoresДокумент22 страницыTrabajo Títulos ValoresJose Antonio Llempen ChavezОценок пока нет

- Funcion Economica Letra CambioДокумент1 страницаFuncion Economica Letra CambioElizabeth Sanchez GonzalesОценок пока нет

- Funcion Economica Letra CambioДокумент1 страницаFuncion Economica Letra CambioElizabeth Sanchez GonzalesОценок пока нет

- Silabus Desarrollado Introduccion Al DerechoДокумент74 страницыSilabus Desarrollado Introduccion Al DerechoJose Antonio Llempen ChavezОценок пока нет

- Proyecto de InversiónДокумент33 страницыProyecto de InversiónJose Antonio Llempen ChavezОценок пока нет

- Principios FundamentalesДокумент8 страницPrincipios FundamentalesJose Antonio Llempen ChavezОценок пока нет

- Funcion Economica Letra CambioДокумент1 страницаFuncion Economica Letra CambioElizabeth Sanchez GonzalesОценок пока нет

- Responsabilidad CivilДокумент23 страницыResponsabilidad CivilJose Antonio Llempen ChavezОценок пока нет

- Responsabilidad CivilДокумент23 страницыResponsabilidad CivilJose Antonio Llempen ChavezОценок пока нет

- Medicina LegalДокумент47 страницMedicina LegalJose Antonio Llempen ChavezОценок пока нет

- Problemática de Los Vicios Del Consentimiento.Документ15 страницProblemática de Los Vicios Del Consentimiento.Jose Antonio Llempen ChavezОценок пока нет

- Proyecto ProductivoДокумент11 страницProyecto ProductivoJose Antonio Llempen ChavezОценок пока нет

- Separacion Convencional e InterdiccionДокумент67 страницSeparacion Convencional e InterdiccionJose Antonio Llempen ChavezОценок пока нет

- Programación Anual EPTДокумент5 страницProgramación Anual EPTJose Antonio Llempen ChavezОценок пока нет

- Proyecto de InversiónДокумент33 страницыProyecto de InversiónJose Antonio Llempen ChavezОценок пока нет

- Monografia de Filiacion ExtramatrimonialДокумент9 страницMonografia de Filiacion ExtramatrimonialJose Antonio Llempen ChavezОценок пока нет

- Monografia de Filiacion ExtramatrimonialДокумент9 страницMonografia de Filiacion ExtramatrimonialJose Antonio Llempen ChavezОценок пока нет

- Programaciones de MatematicaДокумент50 страницProgramaciones de MatematicaJose Antonio Llempen ChavezОценок пока нет

- NasciturusДокумент2 страницыNasciturusJose Antonio Llempen ChavezОценок пока нет

- Proceso AbreviadoДокумент50 страницProceso AbreviadoJose Antonio Llempen ChavezОценок пока нет

- Monografia de Filiacion ExtramatrimonialДокумент9 страницMonografia de Filiacion ExtramatrimonialJose Antonio Llempen ChavezОценок пока нет

- Trabajo Títulos ValoresДокумент22 страницыTrabajo Títulos ValoresJose Antonio Llempen ChavezОценок пока нет

- Historia SociedadДокумент8 страницHistoria SociedadJose Antonio Llempen ChavezОценок пока нет

- Garantia MobiliariaДокумент72 страницыGarantia MobiliariaJose Antonio Llempen ChavezОценок пока нет

- NasciturusДокумент2 страницыNasciturusJose Antonio Llempen ChavezОценок пока нет

- Ministerio Publico FinalДокумент42 страницыMinisterio Publico FinalJose Antonio Llempen ChavezОценок пока нет

- Monografia EsponsorizacionДокумент81 страницаMonografia EsponsorizacionJose Antonio Llempen ChavezОценок пока нет

- Responsables SolidariosДокумент135 страницResponsables SolidariosCECIОценок пока нет

- Sesión 1Документ26 страницSesión 1vanessa zegarraОценок пока нет

- Unidad 5 Estados Financieros e InformesДокумент33 страницыUnidad 5 Estados Financieros e InformesGuillermo duranОценок пока нет

- Riesgo-País Austria Tercer ParcialДокумент36 страницRiesgo-País Austria Tercer ParcialMelissa89998Оценок пока нет

- Foro B2 Comercio ExteriorДокумент7 страницForo B2 Comercio ExteriorArmando Daniel Villasagua BustosОценок пока нет

- La Solución para CVSДокумент2 страницыLa Solución para CVSAndres CarrilloОценок пока нет

- Actividad 1 Proyecto RedesДокумент20 страницActividad 1 Proyecto Redesruben nuñezОценок пока нет

- Orange PointДокумент19 страницOrange PointDiana Carolina Diaz CampoОценок пока нет

- Taller No.2 CompuestoДокумент4 страницыTaller No.2 CompuestoMATEO QUIROZ SALINASОценок пока нет

- Estadística Actividad 8 Gini Subir PDFДокумент6 страницEstadística Actividad 8 Gini Subir PDFLeidyОценок пока нет

- Capitulo 5 - Sistema de PreciosДокумент4 страницыCapitulo 5 - Sistema de Preciosshari soleyОценок пока нет

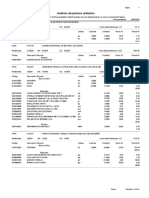

- 3 - Analisis de Costos UnitariosДокумент4 страницы3 - Analisis de Costos UnitariosZbinierw's Javier Cervera BravoОценок пока нет

- Análisis Del Entorno General y EspecíficoДокумент8 страницAnálisis Del Entorno General y EspecíficoGilmarix GarciaОценок пока нет

- Políticas de EmpleoДокумент20 страницPolíticas de Empleoprueba12345Оценок пока нет

- DOCUMENTALДокумент3 страницыDOCUMENTALFamilia DGОценок пока нет

- PA3 Contabilidad de CostosДокумент16 страницPA3 Contabilidad de CostosIris Churata TimpoОценок пока нет

- Paso3 - Elias Torres Ensayo ExpositivoДокумент3 страницыPaso3 - Elias Torres Ensayo ExpositivoNoralba Cuellar MenesesОценок пока нет

- Mercado de Valores - Practica Tarea 01Документ6 страницMercado de Valores - Practica Tarea 01Oliver ChimboОценок пока нет

- 05 - Cuestionario Cubicaje E+E+E+EДокумент12 страниц05 - Cuestionario Cubicaje E+E+E+EVanessa Gómez33% (3)

- Cotización Cusco City TourДокумент5 страницCotización Cusco City TourRuddy Morales MejiaОценок пока нет

- Evidencia Caso Plazas ComercialesДокумент9 страницEvidencia Caso Plazas ComercialesAnita SernaОценок пока нет

- Unidad3 Tarea4 Inversiones y Beneficios Del Proyecto LudwingGomez 212067A 1141Документ16 страницUnidad3 Tarea4 Inversiones y Beneficios Del Proyecto LudwingGomez 212067A 1141ludwing gomezОценок пока нет

- Taller Guía 24 Notas y Revelaciones A Los Estados FinancierosДокумент6 страницTaller Guía 24 Notas y Revelaciones A Los Estados FinancierosLEIDY JOHANNA PACHON SANCHEZ100% (1)

- Actividad de Aprendizaje 15 Evidencia 6: Ejercicio Práctico "Identificación de La Posición Arancelaria de Su Producto y Requisitos Asociados"Документ13 страницActividad de Aprendizaje 15 Evidencia 6: Ejercicio Práctico "Identificación de La Posición Arancelaria de Su Producto y Requisitos Asociados"julian martinezОценок пока нет

- U1. Promocion de VentasДокумент53 страницыU1. Promocion de Ventasyohanan2010100% (1)

- Plantilla Excel Presupuesto Anual de EmpresaДокумент5 страницPlantilla Excel Presupuesto Anual de EmpresaHOMERO RIVERAОценок пока нет

- Apuntes y Ejercicios de ContabilidadДокумент153 страницыApuntes y Ejercicios de Contabilidadkilkil0% (1)

- El Fenómeno de La Vida - Francisco VarelaДокумент478 страницEl Fenómeno de La Vida - Francisco VarelaFrancisco Javier Salazar Velásquez100% (8)

- HonorariosMinimos 2022Документ96 страницHonorariosMinimos 2022Jonathan CourregesОценок пока нет

- Actividad 5 Formato Presentación Estudio Financiero y Evaluación Del Proyecto - 2021Документ12 страницActividad 5 Formato Presentación Estudio Financiero y Evaluación Del Proyecto - 2021Ricardo CalleОценок пока нет