Вам также может понравиться

- Casos - Practicos - de - Peritaje IIДокумент52 страницыCasos - Practicos - de - Peritaje IIJosue CastilloОценок пока нет

- Conta ComercialДокумент306 страницConta ComercialRonaldОценок пока нет

- Análisis y Control de Riesgo de La Empresa Interbank - GrupalДокумент27 страницAnálisis y Control de Riesgo de La Empresa Interbank - GrupalMario Sergio Hilasaca ZeaОценок пока нет

- Trabajo de TributacionДокумент6 страницTrabajo de TributacionAngel Gonzales OrtizОценок пока нет

- Fundamentos Teorico de C. GubernamentalДокумент13 страницFundamentos Teorico de C. GubernamentalnelsoncuetoОценок пока нет

- BANCO DE LA NACIÓN (MONOGRAFIA-Formato APA)Документ23 страницыBANCO DE LA NACIÓN (MONOGRAFIA-Formato APA)Carlos ApazaОценок пока нет

- Ley 28716 Ley de Control Interno de Las Entidades Del EstadoДокумент62 страницыLey 28716 Ley de Control Interno de Las Entidades Del EstadogiuliannahcОценок пока нет

- Banco de La NaciónДокумент29 страницBanco de La NaciónAnthony Oyola ChumbesОценок пока нет

- Derecho Procesal TributarioДокумент48 страницDerecho Procesal TributarioManuSánchezPascualОценок пока нет

- Cur 6548Документ49 страницCur 6548militonОценок пока нет

- Diapositivas Caja Municaipal de IcaДокумент31 страницаDiapositivas Caja Municaipal de IcaMaryith RamosОценок пока нет

- Sistema Bancario PeruanoДокумент26 страницSistema Bancario PeruanoDeyvid Chambi TОценок пока нет

- Constitución de Una EmpresaДокумент25 страницConstitución de Una EmpresaTatiana Lili Mori ChávezОценок пока нет

- 2 Solucion Caso Adornos SacДокумент10 страниц2 Solucion Caso Adornos SacMartin ProleónОценок пока нет

- Caso Practico-02Документ2 страницыCaso Practico-02Estefano CarrascoОценок пока нет

- Caja SullanaДокумент44 страницыCaja SullanaJesus JavierОценок пока нет

- Sistema Tributario PeruanoДокумент48 страницSistema Tributario PeruanoDalpoОценок пока нет

- Monografia Banco de La NacionДокумент11 страницMonografia Banco de La NacionCarlos AliagaОценок пока нет

- Informe Libros Contables Empresas 31052017Документ11 страницInforme Libros Contables Empresas 31052017MARLENIОценок пока нет

- MODELO Comprobante de RetencionДокумент1 страницаMODELO Comprobante de RetencionJessica CruzОценок пока нет

- Banco de La Nación Del PeruДокумент24 страницыBanco de La Nación Del PeruArnaldo Rivera50% (2)

- Rer-Regimen Especial-1Документ15 страницRer-Regimen Especial-1Giancarlos J-sОценок пока нет

- Evolucion Economica Del PeruДокумент7 страницEvolucion Economica Del PeruCynthiaQuispeHerrera100% (1)

- Tare Academica Mypes en El PeruДокумент8 страницTare Academica Mypes en El PeruJessica VillanuevaОценок пока нет

- SBS Reporte de Deudas SBSДокумент2 страницыSBS Reporte de Deudas SBSJesus Rafael Arevalo AguirreОценок пока нет

- Inscripción Al RUC Por InternetДокумент1 страницаInscripción Al RUC Por InternetLoreto OlorteguiОценок пока нет

- Procesamiento Quito QuitoДокумент61 страницаProcesamiento Quito QuitoPedro Yupanqui LópezОценок пока нет

- Ejercicio N°04 FacturaДокумент1 страницаEjercicio N°04 FacturafatimaОценок пока нет

- Historia Del Banco en El Mundo Sesion 4Документ23 страницыHistoria Del Banco en El Mundo Sesion 4Aura De la MañanaОценок пока нет

- Gobierno Transitorio de Valentin PaniaguaДокумент3 страницыGobierno Transitorio de Valentin Paniaguayessy25Оценок пока нет

- Esque MaДокумент26 страницEsque ManelidaОценок пока нет

- Etica Capitulo 2Документ16 страницEtica Capitulo 2Leonardo Ponce GarciaОценок пока нет

- Quienes Pueden Emitir Liquidaciones de CompraДокумент3 страницыQuienes Pueden Emitir Liquidaciones de CompramelquiadesОценок пока нет

- 10.ficha RucДокумент3 страницы10.ficha RucXiomara Tuxiquita TlvОценок пока нет

- Proyecto de Derecho Trabajo FinalДокумент6 страницProyecto de Derecho Trabajo FinalNery beatriz Quispe oroncoyОценок пока нет

- Silabo - Derecho EmpresarialДокумент5 страницSilabo - Derecho EmpresarialOmar Garcia QuispeОценок пока нет

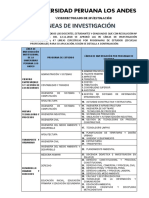

- 1 Lìneas de Investigaciòn - UplaДокумент2 страницы1 Lìneas de Investigaciòn - Upla01-AQ-HU-LESLY CAMILA CAMARENA FLORESОценок пока нет

- Segundo Gabierno de AlanДокумент3 страницыSegundo Gabierno de AlanSurielОценок пока нет

- Realidad Nacional Del PerúДокумент2 страницыRealidad Nacional Del PerúAndy MatosОценок пока нет

- Inventario InicialДокумент2 страницыInventario InicialKEILA DIESTRAОценок пока нет

- Sentencia Laboral 2Документ11 страницSentencia Laboral 2Cristhian Castro NztОценок пока нет

- República AristocráticaДокумент5 страницRepública AristocráticaPeterRomanОценок пока нет

- Por Qué Invertir en El Sector AgroindustrialДокумент4 страницыPor Qué Invertir en El Sector AgroindustrialDiego AndréeОценок пока нет

- Sentencia Del Tribunal Constotucional Cobranza Coactiva SunatДокумент46 страницSentencia Del Tribunal Constotucional Cobranza Coactiva SunatDavis Rosas100% (1)

- Diferencia Entre El Plan Contable General Revisadoy El Plan Contable General EmpresarialДокумент72 страницыDiferencia Entre El Plan Contable General Revisadoy El Plan Contable General EmpresarialLiz EspinozaОценок пока нет

- Infracciones y Sanciones Tributarias - ShareДокумент15 страницInfracciones y Sanciones Tributarias - ShareRINCON CONTABLEОценок пока нет

- Semana 06. Mongrafia Integral Jesus S.A.Документ3 страницыSemana 06. Mongrafia Integral Jesus S.A.ana maria100% (1)

- Ensayo de Oncenio de LeguiaДокумент3 страницыEnsayo de Oncenio de LeguiaJoshue Jesús100% (1)

- Historia Del PCGEДокумент10 страницHistoria Del PCGEMiuryОценок пока нет

- Escritura PublicaДокумент6 страницEscritura PublicaRonald Donaires CuyaОценок пока нет

- Trabajo BCR FinalДокумент19 страницTrabajo BCR FinalNeil Valdez MostajoОценок пока нет

- CASO NRO. 329-2019. APERTURA DE INVESTIGACION PRELIMINAR - OdtДокумент5 страницCASO NRO. 329-2019. APERTURA DE INVESTIGACION PRELIMINAR - OdtrandutupaОценок пока нет

- Principales Infracciones TributariasДокумент51 страницаPrincipales Infracciones TributariasLuis Zambrano QuiñonezОценок пока нет

- Informe Opinión de Auditoría LimpiaДокумент18 страницInforme Opinión de Auditoría LimpiaBeto SimónОценок пока нет

- Casos PrácticosДокумент1 страницаCasos PrácticosLiliana RafaelОценок пока нет

- Reservas Internacionales NetasДокумент16 страницReservas Internacionales Netaselmer aguilar huamanОценок пока нет

- 20 DE ABRIL de 2023: "Año de La Unidad, La Paz Y El Desarrollo"Документ27 страниц20 DE ABRIL de 2023: "Año de La Unidad, La Paz Y El Desarrollo"ERIKAОценок пока нет

- Dinamica Elemento 5 - Patrimonio NetoДокумент13 страницDinamica Elemento 5 - Patrimonio NetolearpОценок пока нет

- Comprobante de RetencionДокумент3 страницыComprobante de RetencionMGaby EAОценок пока нет

- El Sistema Nacional de ContabilidadДокумент3 страницыEl Sistema Nacional de ContabilidadGligonzalitoОценок пока нет

- Deuda Publica Del PeruДокумент20 страницDeuda Publica Del Perucloro18Оценок пока нет

- Casuistica 2do. Semestre - Unidad 3Документ4 страницыCasuistica 2do. Semestre - Unidad 3LeticiaОценок пока нет

- Monografia YATEAДокумент24 страницыMonografia YATEAManuel MedinaОценок пока нет

- Norma Iso 27000 Estandar de Seguridad de La InformacionДокумент47 страницNorma Iso 27000 Estandar de Seguridad de La InformacionCarlos ApazaОценок пока нет

- ISO 27000 Estandares de Seguridad - PREZIДокумент48 страницISO 27000 Estandares de Seguridad - PREZICarlos ApazaОценок пока нет

- Niif 1 Adopcion Por Primera Vez de Las Niif - PreziДокумент23 страницыNiif 1 Adopcion Por Primera Vez de Las Niif - PreziCarlos ApazaОценок пока нет

- Iso 27000 Prezi PDFДокумент48 страницIso 27000 Prezi PDFCarlos ApazaОценок пока нет

- Iso 2001 Estandar de SeguridadДокумент14 страницIso 2001 Estandar de SeguridadCarlos ApazaОценок пока нет

- Iso 27000 - Iec InformacionДокумент14 страницIso 27000 - Iec InformacionCarlos ApazaОценок пока нет

- Nic 40 Propiedades de Inversion-PreziДокумент45 страницNic 40 Propiedades de Inversion-PreziCarlos ApazaОценок пока нет

- Prezi - Niif 1 Adopcion Por Primera Vez de Las NiifДокумент24 страницыPrezi - Niif 1 Adopcion Por Primera Vez de Las NiifCarlos ApazaОценок пока нет

- Para Exposicion de ISO 27000Документ7 страницPara Exposicion de ISO 27000Carlos ApazaОценок пока нет

- Sesion 8 Rentas de 4ta Categoria PDFДокумент55 страницSesion 8 Rentas de 4ta Categoria PDFCarlos ApazaОценок пока нет

- Historia Del Iasc - Iasb - IfrsДокумент7 страницHistoria Del Iasc - Iasb - IfrsCarlos Apaza100% (1)

- Memoria SBP 2018 PDFДокумент72 страницыMemoria SBP 2018 PDFCarlos ApazaОценок пока нет

- Sistema de Control Interno Informático PDFДокумент9 страницSistema de Control Interno Informático PDFCarlos ApazaОценок пока нет

- Resumen Niif 9Документ6 страницResumen Niif 9Carlos ApazaОценок пока нет

- El Sistema Monetario PeruanoДокумент4 страницыEl Sistema Monetario PeruanoCarlos Apaza50% (2)

- Conceptos de ContabilidadДокумент2 страницыConceptos de ContabilidadCarlos ApazaОценок пока нет

- Resumen de Deducciones y Regimenes TributariosДокумент9 страницResumen de Deducciones y Regimenes TributariosCarlos ApazaОценок пока нет

- AMABILIDAD (Beneficios, Como Podemos Realizar Este Valor y Conclusiones)Документ6 страницAMABILIDAD (Beneficios, Como Podemos Realizar Este Valor y Conclusiones)Carlos ApazaОценок пока нет

- Nic 32 39 PDFДокумент201 страницаNic 32 39 PDFCarlos ApazaОценок пока нет

- Empresa IndustrialДокумент73 страницыEmpresa IndustrialCarlos Apaza0% (1)

- DERECHO PENAL ResumenДокумент2 страницыDERECHO PENAL ResumenCarlos ApazaОценок пока нет

- Encuesta Final Seccion BДокумент2 страницыEncuesta Final Seccion BCarlos ApazaОценок пока нет

- Resumen Niif 9Документ6 страницResumen Niif 9Carlos ApazaОценок пока нет

- Instrumentos FinancierosДокумент3 страницыInstrumentos FinancierosCarlos ApazaОценок пока нет

- Resumen 5 Hojas Memoria Anual ScotiabankДокумент5 страницResumen 5 Hojas Memoria Anual ScotiabankCarlos ApazaОценок пока нет

- La Amabilidad MonografiaДокумент14 страницLa Amabilidad MonografiaCarlos Apaza50% (2)

- Exposicion Auditoria FinancieraДокумент3 страницыExposicion Auditoria FinancieraCarlos ApazaОценок пока нет

- Trabajo 2 de GanaderaДокумент5 страницTrabajo 2 de GanaderaSulma Philco MarquezОценок пока нет

- DIRECCION Y GESTION LEGAL - I ParteДокумент89 страницDIRECCION Y GESTION LEGAL - I ParteFREDDY FERNANDO MARTINEZ ARISMENDIОценок пока нет

- Anexo 2Документ17 страницAnexo 2jesusОценок пока нет

- Planilla Afp Tradic. - Mamani Juarez FabiolaДокумент13 страницPlanilla Afp Tradic. - Mamani Juarez FabiolaFABIOLA MAMANI JUAREZОценок пока нет

- Monografiadenic2 140528211513 Phpapp01Документ29 страницMonografiadenic2 140528211513 Phpapp01Alvaro CastilloОценок пока нет

- EVALUACIÓN FINANCIERAasociación de CaféДокумент12 страницEVALUACIÓN FINANCIERAasociación de CaféKatherine MéndezОценок пока нет

- Clasificasificacion Titulos ValoresДокумент16 страницClasificasificacion Titulos ValoresAndrea GisellaОценок пока нет

- Importancia Del VPN en El Ciclo Minero DiapositivasДокумент8 страницImportancia Del VPN en El Ciclo Minero DiapositivasAlex Barzola IngaОценок пока нет

- PERFIL DEL NEGOCIO ArepasДокумент21 страницаPERFIL DEL NEGOCIO ArepasGuiller AmayaОценок пока нет

- CT - G3QN - Maryori PizarroДокумент3 страницыCT - G3QN - Maryori PizarroMaryori PizarroОценок пока нет

- Taller Analisis Unidad 3,4,6Документ17 страницTaller Analisis Unidad 3,4,6merly guetteОценок пока нет

- Créditos INFONAVITДокумент3 страницыCréditos INFONAVITPedro Yael RomeroОценок пока нет

- ¿Qué Sucedió Con Banco Activo Dominicano?Документ2 страницы¿Qué Sucedió Con Banco Activo Dominicano?Joan RosarioОценок пока нет

- 15309-18 - VALORAR MPS Según Procedimiento INTA-PE.01.10a, Versión 6, Por La AT para Corroborar El Pago Total Del Precio Por Dicha MercancíaДокумент12 страниц15309-18 - VALORAR MPS Según Procedimiento INTA-PE.01.10a, Versión 6, Por La AT para Corroborar El Pago Total Del Precio Por Dicha MercancíaIrina Marquina-VillalobosОценок пока нет

- Caso Acero ArequipaДокумент12 страницCaso Acero ArequipaDanmar Chavez KrederdtОценок пока нет

- R.U.T.: 96798550-3 Factura Electrónica Folio Nº518129: Camino A La Alameda 241 Lampa SantiagoДокумент1 страницаR.U.T.: 96798550-3 Factura Electrónica Folio Nº518129: Camino A La Alameda 241 Lampa SantiagoAndresОценок пока нет

- 6 de Marzo EL FINANCIEROДокумент44 страницы6 de Marzo EL FINANCIEROMarilu kuОценок пока нет

- Fraudes Contables y FinancierosДокумент6 страницFraudes Contables y FinancierosAdela Rosario AlvaОценок пока нет

- Matematica FinancieraДокумент6 страницMatematica Financierafrank garciaОценок пока нет

- Creditos Que Ofrece El BCPДокумент13 страницCreditos Que Ofrece El BCPRocío StellaОценок пока нет

- Calificacion CerveceriaДокумент1 страницаCalificacion CerveceriaKatherine Propiedad de CristoОценок пока нет

- Solucion Guber Jornadas AcademicasДокумент39 страницSolucion Guber Jornadas AcademicasDanielita AlvarezОценок пока нет

- Tarea EP1: UNIDAD II. Estados FinancierosДокумент17 страницTarea EP1: UNIDAD II. Estados FinancierosJuan GutierrezОценок пока нет

- TAREA 3 Preguntas y Ejercicios Inversion de CapitalДокумент45 страницTAREA 3 Preguntas y Ejercicios Inversion de CapitalYeymi CalixОценок пока нет

- Caja Paita 2021Документ10 страницCaja Paita 2021Robert PerryОценок пока нет

- Proceso de Remuneraciones 1Документ10 страницProceso de Remuneraciones 1Rosa Amelia Silva SotoОценок пока нет

- Ensayo Caso C.C.A.F - Matías Albornoz AguirreДокумент1 страницаEnsayo Caso C.C.A.F - Matías Albornoz AguirreMatiasAlbornozAguirreОценок пока нет

- Casos Practicos Depreciacion y DeterioroДокумент4 страницыCasos Practicos Depreciacion y DeterioroXimena Mariano SalazarОценок пока нет

- Activo InmovilizadoДокумент69 страницActivo InmovilizadoYaneth Cristina Morales BlasОценок пока нет