Вам также может понравиться

- Respuestas Del Caso Aaron Beam y El Fraude de HealthSouthДокумент2 страницыRespuestas Del Caso Aaron Beam y El Fraude de HealthSouthDavid Herrera Sarango75% (4)

- Cualidades y Responsabilidades Del Auditor PDFДокумент9 страницCualidades y Responsabilidades Del Auditor PDFChiby Sol100% (1)

- 21 Ejercicios de Contabilidad Básica Resueltos GRATISДокумент6 страниц21 Ejercicios de Contabilidad Básica Resueltos GRATISCECILIA aballay100% (1)

- Auditoria Financiera PPT ExposicionДокумент52 страницыAuditoria Financiera PPT ExposicionAnonymous ypR9XFzkI100% (1)

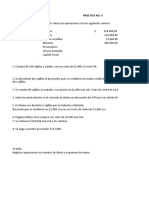

- Práctica 4Документ6 страницPráctica 4alejandra100% (1)

- Coso II - DebateДокумент3 страницыCoso II - DebateMikahela Alvarez AnguloОценок пока нет

- Caso PrácticoДокумент1 страницаCaso PrácticoMikahela Alvarez AnguloОценок пока нет

- Capitulo 7 PDFДокумент25 страницCapitulo 7 PDFMikahela Alvarez AnguloОценок пока нет

- Cuestionario ComprasДокумент2 страницыCuestionario ComprasMikahela Alvarez AnguloОценок пока нет

- DEFINICIONДокумент8 страницDEFINICIONMikahela Alvarez AnguloОценок пока нет

- Niif 19Документ35 страницNiif 19Mikahela Alvarez AnguloОценок пока нет

- Segmentación de MercadoДокумент6 страницSegmentación de MercadoMikahela Alvarez AnguloОценок пока нет

- Póliza de SeguroДокумент8 страницPóliza de SeguroMikahela Alvarez AnguloОценок пока нет

- Ep EmaparДокумент39 страницEp EmaparMikahela Alvarez Angulo100% (1)

- RUCДокумент7 страницRUCMikahela Alvarez AnguloОценок пока нет

- Las eДокумент2 страницыLas eMikahela Alvarez AnguloОценок пока нет

- Principio SДокумент5 страницPrincipio SMikahela Alvarez AnguloОценок пока нет

- Art. 17 Base Imponible Ingresos Relación de Dependencia PDFДокумент2 страницыArt. 17 Base Imponible Ingresos Relación de Dependencia PDFMikahela Alvarez AnguloОценок пока нет

- Resumen de DerechoДокумент18 страницResumen de DerechoMikahela Alvarez AnguloОценок пока нет

- 2.1 El Precio de VentaДокумент1 страница2.1 El Precio de VentaMikahela Alvarez AnguloОценок пока нет

- Ensayo Parcial 2Документ21 страницаEnsayo Parcial 2Mikahela Alvarez AnguloОценок пока нет

- La Distribuidora Agrícola Pecuaria (FERTILAM)Документ2 страницыLa Distribuidora Agrícola Pecuaria (FERTILAM)Mikahela Alvarez AnguloОценок пока нет

- Principios ComunesДокумент11 страницPrincipios ComunesMikahela Alvarez AnguloОценок пока нет

- Banco MundialДокумент2 страницыBanco MundialMikahela Alvarez AnguloОценок пока нет

- Segmentación de MercadoДокумент6 страницSegmentación de MercadoMikahela Alvarez AnguloОценок пока нет

- Tasa de Distribución Del IngresoДокумент4 страницыTasa de Distribución Del IngresoMikahela Alvarez AnguloОценок пока нет

- Conciliacion BancariaДокумент2 страницыConciliacion BancariaMikahela Alvarez AnguloОценок пока нет

- AJUSTESДокумент1 страницаAJUSTESMikahela Alvarez AnguloОценок пока нет

- IntroduccionДокумент2 страницыIntroduccionMikahela Alvarez AnguloОценок пока нет

- PCGAДокумент4 страницыPCGAMikahela Alvarez AnguloОценок пока нет

- Logo TipoДокумент4 страницыLogo TipoMikahela Alvarez AnguloОценок пока нет

- Ensayo 1Документ8 страницEnsayo 1Mikahela Alvarez AnguloОценок пока нет

- DEBER (Recuperado)Документ32 страницыDEBER (Recuperado)Mikahela Alvarez AnguloОценок пока нет

- El Punto de EquilibrioДокумент4 страницыEl Punto de EquilibrioMikahela Alvarez AnguloОценок пока нет

- 530 Evidencia de Auditoria - Muestreo en AuditoriaДокумент6 страниц530 Evidencia de Auditoria - Muestreo en AuditoriaVirginio Manuel MartinezОценок пока нет

- Seguimiento de Supervisión de AuditoriaДокумент16 страницSeguimiento de Supervisión de AuditoriaRosie PazОценок пока нет

- Practicas Pre ProfesionalesДокумент60 страницPracticas Pre ProfesionalesReynolds Torres100% (1)

- Apuntes Clase 1 - COSO ERMДокумент7 страницApuntes Clase 1 - COSO ERMDarwin SocopОценок пока нет

- Taller Evaluativo para DesarrollarДокумент8 страницTaller Evaluativo para DesarrollarGabrielJoseOsorioОценок пока нет

- ARTICUEROДокумент23 страницыARTICUEROMaria Belen AguilarОценок пока нет

- 25 Pap-Programa de Auditoria PreliminarДокумент3 страницы25 Pap-Programa de Auditoria PreliminarKaren TorresОценок пока нет

- Ejercicio 3Документ7 страницEjercicio 3KeiiFiigonMdzaОценок пока нет

- NIC 27 Estados Financieros Separados PDFДокумент19 страницNIC 27 Estados Financieros Separados PDFMelanie Solange CaroОценок пока нет

- Errores Comunes en Superavit Por RevaluacionДокумент15 страницErrores Comunes en Superavit Por RevaluacionMaria M Ñañez RОценок пока нет

- U4 INVESTIGACIÓN Torres GutierrezДокумент53 страницыU4 INVESTIGACIÓN Torres GutierrezTORRES GUTIERREZ MARIA ELIZABETH AdministracionОценок пока нет

- Sistema de Costeo Basado en Actividades Aplicado Al Sector SaludДокумент19 страницSistema de Costeo Basado en Actividades Aplicado Al Sector SaludAbrahamz AlejoОценок пока нет

- NiasДокумент20 страницNiasDavid SanchezОценок пока нет

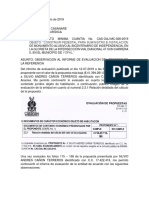

- Observacion Al Informe de Evaluacion 2Документ4 страницыObservacion Al Informe de Evaluacion 2camilo foreroОценок пока нет

- Empresa Implementos Agricolas CarrascoДокумент29 страницEmpresa Implementos Agricolas CarrascoEdgar Ivan Carrasco PiedraОценок пока нет

- Análisis FuncionalДокумент77 страницAnálisis FuncionalSergio CamiloОценок пока нет

- Análisis Crediticio G-5Документ10 страницAnálisis Crediticio G-5Adriana Celia Figueroa ValdiviaОценок пока нет

- Fichas de AdministracionДокумент4 страницыFichas de AdministracionAnonymous SLHJOptmuОценок пока нет

- Malla Curricular Wa Contabilidad y Finanzas 2019 1 1553211173 PDFДокумент1 страницаMalla Curricular Wa Contabilidad y Finanzas 2019 1 1553211173 PDFJosé Luis Machuca AbantoОценок пока нет

- Pasos para Realizar Una Auditoria en Un Establecimiento Farmacéutico MinoristaДокумент2 страницыPasos para Realizar Una Auditoria en Un Establecimiento Farmacéutico Minoristaeliana montagut100% (1)

- Parcial - Escenario 4 - Primer Bloque-Teorico - Practico - Contabilidad de Activos - (Grupo b01)Документ10 страницParcial - Escenario 4 - Primer Bloque-Teorico - Practico - Contabilidad de Activos - (Grupo b01)Klly Cadavid100% (1)

- Capítulo 7 - Contabilidad de Costos - de HorngrenДокумент35 страницCapítulo 7 - Contabilidad de Costos - de HorngrenRomina Illanes VillalbaОценок пока нет

- Porgrama de Auditoria NominaДокумент6 страницPorgrama de Auditoria NominaCarito MoraОценок пока нет

- Examen Practico Costos Por OrdenesДокумент2 страницыExamen Practico Costos Por OrdenesBryancito Nada MasОценок пока нет

- Principios de Contabilidad Generalmente AceptadosДокумент15 страницPrincipios de Contabilidad Generalmente AceptadosDina Torres100% (1)