Вам также может понравиться

- Contabilidad financiera y gerencial Tomo 1: Conceptos fundamentalesОт EverandContabilidad financiera y gerencial Tomo 1: Conceptos fundamentalesОценок пока нет

- Contabilidad BasicaДокумент39 страницContabilidad Basicaingrid75% (8)

- Contabilidad financiera a largo plazoОт EverandContabilidad financiera a largo plazoРейтинг: 3 из 5 звезд3/5 (2)

- Guía del dictamen ante el INFONAVITОт EverandGuía del dictamen ante el INFONAVITОценок пока нет

- Impuestos diferidos (ISR) 2020: Determinación práctica de la aplicación NIF-D4От EverandImpuestos diferidos (ISR) 2020: Determinación práctica de la aplicación NIF-D4Оценок пока нет

- Denuncia de Incumplimiento de ContratoДокумент30 страницDenuncia de Incumplimiento de ContratoYuliana Lopez100% (1)

- Factura Conformada Titulo Valor PeruДокумент16 страницFactura Conformada Titulo Valor PeruRam ValОценок пока нет

- Contabilidad BasicaДокумент29 страницContabilidad BasicaFernando SangaОценок пока нет

- Capital AutorizadoДокумент3 страницыCapital Autorizadogloria100% (1)

- Basica Utepsa Guia Oscar Rivero2Документ54 страницыBasica Utepsa Guia Oscar Rivero2lobo_auditores100% (2)

- ContaДокумент3 страницыContameordo83% (6)

- Los Derechos Fundamentales EnsayoДокумент48 страницLos Derechos Fundamentales EnsayoJosid Beraud90% (10)

- Guia Elementos Basicos Estado PDFДокумент135 страницGuia Elementos Basicos Estado PDFYurleidis VillalbaОценок пока нет

- Contabilidad Basica IДокумент76 страницContabilidad Basica IPiñedolyCabaoBanegas100% (1)

- Norma Contable Nacional e Internacional 1Документ16 страницNorma Contable Nacional e Internacional 1Jhon Jairo Gomez75% (4)

- Decreto 2649 de 1991Документ10 страницDecreto 2649 de 1991Mauricio RomanОценок пока нет

- Decreto 2649 de 1993Документ4 страницыDecreto 2649 de 1993Javier LeonОценок пока нет

- 2.1 Principios de Contabilidad Generalmente Aceptados Dentro de La PDFДокумент9 страниц2.1 Principios de Contabilidad Generalmente Aceptados Dentro de La PDFAlfredo RiveraОценок пока нет

- Decreto 2649 de 1993Документ7 страницDecreto 2649 de 1993Jhon Edward Salazar OrtizОценок пока нет

- Modelo Contable en ColombiaДокумент8 страницModelo Contable en ColombiaThiago JoestarОценок пока нет

- AA1 Contabilidad en Servicios de SaludДокумент5 страницAA1 Contabilidad en Servicios de SaludAnemic Ruby20Оценок пока нет

- Decreto 2649 de 1993Документ5 страницDecreto 2649 de 1993Vanessa GomezОценок пока нет

- Decreto 2649 - 93Документ48 страницDecreto 2649 - 93ychiim3Оценок пока нет

- Principios de ContabilidadДокумент5 страницPrincipios de ContabilidadMaria Fernanda QuinteroОценок пока нет

- Actividad 1 Taller Conceptos y CuentasДокумент18 страницActividad 1 Taller Conceptos y CuentasViviana Milena Cardozo CabreraОценок пока нет

- ContabilidadДокумент7 страницContabilidad2161920016 DUWAN FELIPE ESPITIA MANGONES ESTUDIANTE ACTIVOОценок пока нет

- Actividad de Aprendizaje # 1Документ6 страницActividad de Aprendizaje # 1Cirugía General - Consulta Externa Cirugía General - Hospital de San JoséОценок пока нет

- Cuestionario de Principios de ContabilidadДокумент4 страницыCuestionario de Principios de ContabilidadVanessa Rodriguez100% (1)

- Normas Basicas y Normas Tecnicas de ContabilidadДокумент6 страницNormas Basicas y Normas Tecnicas de ContabilidadCRISTIANОценок пока нет

- Contabilidad GubernamentalДокумент18 страницContabilidad GubernamentalSaritaLaFlakitaОценок пока нет

- Taller Conceptos y CuentasДокумент22 страницыTaller Conceptos y CuentasMatías Santiago SamuelОценок пока нет

- Normas Básicas de La Contabilidad y El Ciclo de IngresosДокумент79 страницNormas Básicas de La Contabilidad y El Ciclo de IngresosTEY901Оценок пока нет

- Investigación Conta 1Документ5 страницInvestigación Conta 1Jose Carlos RosalesОценок пока нет

- Principios de La ContabilidadДокумент4 страницыPrincipios de La ContabilidadMike KingsОценок пока нет

- MARTHA MOLINA Decreto 2649 de 1993Документ6 страницMARTHA MOLINA Decreto 2649 de 1993Yajaira Marin BorjaОценок пока нет

- Decreto 2649 - 1993Документ26 страницDecreto 2649 - 1993Alexandra BetancurОценок пока нет

- ContabilidadДокумент7 страницContabilidadAngelica OlayaОценок пока нет

- Trabajo Escrito NicolcДокумент22 страницыTrabajo Escrito NicolcNicole CifuentesОценок пока нет

- Cuestionario N°1 ContabilidadДокумент5 страницCuestionario N°1 ContabilidadNicolás Reyes100% (1)

- Actividad 1 Taller Conceptos y CuentaspdfДокумент20 страницActividad 1 Taller Conceptos y CuentaspdfMatías Santiago SamuelОценок пока нет

- Utepsa Guia Oscar Rivero2Документ53 страницыUtepsa Guia Oscar Rivero2mendietadiegoОценок пока нет

- Cont ABILIDADДокумент44 страницыCont ABILIDADXimena Sandra Gamis RiveroОценок пока нет

- Exposicion Decreto 2649 de 1993Документ48 страницExposicion Decreto 2649 de 1993Pearl BrooksОценок пока нет

- Utepsa Guia Oscar Rivero2Документ54 страницыUtepsa Guia Oscar Rivero2xix isabel100% (2)

- Contabilidad Gubernamental1Документ12 страницContabilidad Gubernamental1Adrian BriceñoОценок пока нет

- Utepsa Semi PresencialДокумент37 страницUtepsa Semi PresencialCarlos Ariel Saucedo NoeОценок пока нет

- A) Disposiciones LegalesДокумент6 страницA) Disposiciones LegalesIvette Rouin EspindolaОценок пока нет

- Principios Básicos de Contabilidad GubernamentalДокумент5 страницPrincipios Básicos de Contabilidad Gubernamentalgatito_negro100% (1)

- GUIA DE CONTABILIDAD - Fundamentos BásicosДокумент45 страницGUIA DE CONTABILIDAD - Fundamentos BásicosVeronica Melgar Torres100% (3)

- NORMAS BASICAS Y PRINCIPIOS DE LA CONTABILIDAD XXXДокумент16 страницNORMAS BASICAS Y PRINCIPIOS DE LA CONTABILIDAD XXXClaranny ClnОценок пока нет

- NORMAS BASICAS Y TECNICAS de La ContabilidadДокумент10 страницNORMAS BASICAS Y TECNICAS de La ContabilidadFernando SierraОценок пока нет

- Definición de EntidadДокумент9 страницDefinición de EntidadEric RojasОценок пока нет

- Taller Principios de ContabilidadДокумент6 страницTaller Principios de ContabilidadsebastianОценок пока нет

- CONTABILIDAD Fase 2Документ7 страницCONTABILIDAD Fase 2Angelica OlayaОценок пока нет

- Contabilidad GubernamentalДокумент15 страницContabilidad GubernamentalJeany ArbildoОценок пока нет

- Trabajo Principios de ContabilidadДокумент13 страницTrabajo Principios de ContabilidadHwang Bo100% (1)

- Contabilidad BásicaДокумент39 страницContabilidad Básicaalfredo cartagenaОценок пока нет

- Unidad #Vii - Sistema de ContabilidadДокумент30 страницUnidad #Vii - Sistema de ContabilidadFranco Emiliano ChancayОценок пока нет

- Foro ContabilidadДокумент3 страницыForo ContabilidadSilvia Jossy Salas LeonОценок пока нет

- Principios de Contabilidad GubernamentalДокумент4 страницыPrincipios de Contabilidad GubernamentalPablo Ediño Hancco QuispeОценок пока нет

- Contabilidad 2Документ11 страницContabilidad 2armandoОценок пока нет

- Los Principios de Contabilidad Generalmente AceptadosДокумент9 страницLos Principios de Contabilidad Generalmente AceptadosLuke HillsОценок пока нет

- Utepsa Semi PresencialДокумент45 страницUtepsa Semi PresencialCinthya ArguedasОценок пока нет

- Auditoría de las áreas de la empresa. ADGD0108От EverandAuditoría de las áreas de la empresa. ADGD0108Оценок пока нет

- Gestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210От EverandGestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210Оценок пока нет

- Caso Propuesto Impuesto Al Valor Agregado - Taller Final IvaДокумент2 страницыCaso Propuesto Impuesto Al Valor Agregado - Taller Final IvagloriaОценок пока нет

- Guia Estudio No.3 Unidad 2 Marco Conceptual - Contabilidad GeneralДокумент32 страницыGuia Estudio No.3 Unidad 2 Marco Conceptual - Contabilidad GeneralgloriaОценок пока нет

- Actualizaciòn Del Rut Regimen Simplificado en 10 Pasos PDFДокумент1 страницаActualizaciòn Del Rut Regimen Simplificado en 10 Pasos PDFcontroljotaОценок пока нет

- Guía de Estudio. Historia de La ContabilidadДокумент13 страницGuía de Estudio. Historia de La ContabilidadgloriaОценок пока нет

- Actualizaciòn Del Rut Regimen Simplificado en 10 Pasos PDFДокумент1 страницаActualizaciòn Del Rut Regimen Simplificado en 10 Pasos PDFcontroljotaОценок пока нет

- Ea 11 2017 CesantiasДокумент11 страницEa 11 2017 CesantiasgloriaОценок пока нет

- EA 10 2017 Rentas Exentas Despues de La Reforma Tributaria EstructuralДокумент21 страницаEA 10 2017 Rentas Exentas Despues de La Reforma Tributaria EstructuralgloriaОценок пока нет

- EA 01 2018 PensionesДокумент21 страницаEA 01 2018 PensionesDUMAR SAAVEDRAОценок пока нет

- Ea 08 2018 Politicas Contables FreeДокумент22 страницыEa 08 2018 Politicas Contables FreeDiana VargasОценок пока нет

- Prima de ServiciosДокумент13 страницPrima de ServiciosgloriaОценок пока нет

- MatemáticaДокумент121 страницаMatemáticaangeldemadrid100% (2)

- Sistema de Gestion de La Seguridad SocialДокумент17 страницSistema de Gestion de La Seguridad SocialPaulo Cesar Cobo MurielОценок пока нет

- Unidad 1 El Servicio Al ClienteДокумент7 страницUnidad 1 El Servicio Al Clientelalista111Оценок пока нет

- Formulario Único Nacional de Declaración y Pago Del Impuesto de Industria y ComercioДокумент2 страницыFormulario Único Nacional de Declaración y Pago Del Impuesto de Industria y Comerciogloria0% (1)

- Nic 2 ResumenДокумент2 страницыNic 2 ResumenBene De la CruzОценок пока нет

- Nic 1 Estados FinancierosДокумент7 страницNic 1 Estados FinancierosgloriaОценок пока нет

- Politica Contable y EstimacionesДокумент9 страницPolitica Contable y EstimacionesLi SacОценок пока нет

- Retención en La Fuente 2019 Conceptos Mas Importantes y Mas UtilizadosДокумент2 страницыRetención en La Fuente 2019 Conceptos Mas Importantes y Mas UtilizadosgloriaОценок пока нет

- Taller 6 MacroeconomiaДокумент4 страницыTaller 6 Macroeconomiaximena tolozaОценок пока нет

- Contabilidad - Docx Primer ExamenДокумент3 страницыContabilidad - Docx Primer ExamenMega ÁtomoОценок пока нет

- Unidad 4 Libro Diario y Libro MayorДокумент5 страницUnidad 4 Libro Diario y Libro MayorJulio ValienteОценок пока нет

- Casos Renta Segunda CategoríaДокумент3 страницыCasos Renta Segunda Categoríanessmater13Оценок пока нет

- TP 734 2019-2 (Matematica)Документ3 страницыTP 734 2019-2 (Matematica)isisfeb100% (1)

- DRAMATIZACIONДокумент3 страницыDRAMATIZACIONy gОценок пока нет

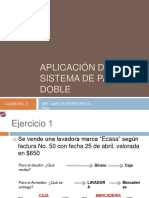

- Clase3sistemadepartidadoble 091208122148 Phpapp01Документ10 страницClase3sistemadepartidadoble 091208122148 Phpapp01WILFREDO CUEVA LOZADAОценок пока нет

- Unidad2 Ing - EconomicaДокумент16 страницUnidad2 Ing - EconomicaPepe WilliamsОценок пока нет

- Elementos Esenciales de La ContribucionesДокумент6 страницElementos Esenciales de La ContribucionesBruno CervantesОценок пока нет

- WACCДокумент10 страницWACCfaniaticoОценок пока нет

- Interpretación de Las CifrasДокумент2 страницыInterpretación de Las CifrasAlbertHoAlbertHoAlbertHoОценок пока нет

- Actividad III Contabilidad IIIДокумент1 страницаActividad III Contabilidad IIIJaime Andres RONCO RODRIGUEZОценок пока нет

- MEMORANDO INTERNO No 0012 TRASLADO FONDOS 02Документ1 страницаMEMORANDO INTERNO No 0012 TRASLADO FONDOS 02Cristian MartinezОценок пока нет

- Administración de Empresas (Politécnico Grancolombiano) Administración de Empresas (Politécnico Grancolombiano)Документ12 страницAdministración de Empresas (Politécnico Grancolombiano) Administración de Empresas (Politécnico Grancolombiano)tavo dominguezОценок пока нет

- FTO-CON-CCP-02 V6 Requsitos Regis Provees-AcreedoresДокумент2 страницыFTO-CON-CCP-02 V6 Requsitos Regis Provees-AcreedoresCarolina Galarza ScarpettaОценок пока нет

- SimuladorДокумент55 страницSimuladorJuan QuinteroОценок пока нет

- Valor Histórico Del DineroДокумент1 страницаValor Histórico Del DineroHector MedinaОценок пока нет

- Encuadre Informatica Fiscal 2019Документ13 страницEncuadre Informatica Fiscal 2019Matilde Dominguez Izaguirre100% (1)

- El Activo Circulante Son Aquellas Cuentas Dentro Del Balance General Que Son Rapidamente Convertibles A EfectivoДокумент2 страницыEl Activo Circulante Son Aquellas Cuentas Dentro Del Balance General Que Son Rapidamente Convertibles A EfectivoCristino Reyes HernandezОценок пока нет

- A em Simp Re Sae 95255399Документ10 страницA em Simp Re Sae 95255399Maty AgaccioОценок пока нет

- Formato Universal CCVДокумент2 страницыFormato Universal CCVSAMUEL REGULESОценок пока нет

- Examen de Ingresos, Costos y GastosДокумент8 страницExamen de Ingresos, Costos y GastosRafaelRondan50% (2)

- (BBVA) Consulta de Pagos MasivosДокумент3 страницы(BBVA) Consulta de Pagos MasivosEdwin Vidal Calsina CusiОценок пока нет

- Trabajo MonograficoДокумент4 страницыTrabajo MonograficoAydee Ttito BarretoОценок пока нет

- Planilla de Excel para Flujo de CajaДокумент18 страницPlanilla de Excel para Flujo de CajaPaola GaitanОценок пока нет

- Guia de Autoevaluacion y EjerciciosДокумент4 страницыGuia de Autoevaluacion y EjerciciosAngelОценок пока нет