Вам также может понравиться

- Capitulo 7 TraduccionДокумент10 страницCapitulo 7 TraduccionDiego Nicolas Figueroa QuirozОценок пока нет

- Taller 2 Econometria Completo Variables DummyДокумент18 страницTaller 2 Econometria Completo Variables DummyTKatysE78% (9)

- Ejemplo de Adelanto en Obras y Sus AmortizacionesДокумент15 страницEjemplo de Adelanto en Obras y Sus AmortizacionesMarlo ArturОценок пока нет

- Cuna MasДокумент32 страницыCuna MasAlibeyla Berrios Carranza100% (1)

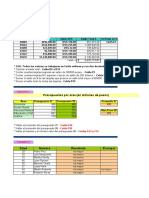

- Trabajo Nº2Документ4 страницыTrabajo Nº2VladimirCoello100% (1)

- Control Interno Del InventarioДокумент7 страницControl Interno Del InventarioLiliana Pérez SánchezОценок пока нет

- Synthetic Gear OilДокумент2 страницыSynthetic Gear OilDiego Nicolas Figueroa QuirozОценок пока нет

- HDS-BRE-95073v04 Beslux Antiseize Paste 2Документ6 страницHDS-BRE-95073v04 Beslux Antiseize Paste 2Diego Nicolas Figueroa Quiroz100% (1)

- Lubricador Automático Ultimate 500Документ5 страницLubricador Automático Ultimate 500Diego Nicolas Figueroa QuirozОценок пока нет

- BEL1011 EXP Synthetic Ester Blend 4T Engine OilДокумент1 страницаBEL1011 EXP Synthetic Ester Blend 4T Engine OilDiego Nicolas Figueroa QuirozОценок пока нет

- BEL1111 Thumper Racing Synthetic Ester Blend 4 T Engine OilДокумент1 страницаBEL1111 Thumper Racing Synthetic Ester Blend 4 T Engine OilDiego Nicolas Figueroa QuirozОценок пока нет

- HDS-RPL-301275v03 SYNERGY ISO 460Документ6 страницHDS-RPL-301275v03 SYNERGY ISO 460Diego Nicolas Figueroa QuirozОценок пока нет

- Aislación de Cañerías (Termoceram 930) - CompressedДокумент1 страницаAislación de Cañerías (Termoceram 930) - CompressedDiego Nicolas Figueroa QuirozОценок пока нет

- E973 Turbina de Vapor - Ignacio MoralesДокумент28 страницE973 Turbina de Vapor - Ignacio MoralesDiego Nicolas Figueroa QuirozОценок пока нет

- Acople Rápido Alto Flujo (Aceites y Refrigerante) - CompressedДокумент1 страницаAcople Rápido Alto Flujo (Aceites y Refrigerante) - CompressedDiego Nicolas Figueroa QuirozОценок пока нет

- Ejercicios de InventariosДокумент3 страницыEjercicios de InventariosGabo PerezОценок пока нет

- Caso Practico Regimenes Tributarios y Pagos A Cuenta Impuesto A La RentaДокумент10 страницCaso Practico Regimenes Tributarios y Pagos A Cuenta Impuesto A La RentaquiriamОценок пока нет

- Formulas 1Документ4 страницыFormulas 1ANDRES FAVIAN LOPEZ GAVIRIAОценок пока нет

- Definición Del Sistema MonetarioДокумент3 страницыDefinición Del Sistema MonetarioMaria Del Carmen Cohen AlvarezОценок пока нет

- Tema1 EjerciciosДокумент3 страницыTema1 EjerciciosMortadelo FilemonОценок пока нет

- Mercado Internacional Del XilitolДокумент8 страницMercado Internacional Del XilitolLuisa Fernanda ZaramaОценок пока нет

- Cotizacion M101-2021CДокумент1 страницаCotizacion M101-2021CAndres LopezОценок пока нет

- Manual de Funciones GeologiaДокумент8 страницManual de Funciones GeologiaLuciano Cruz JancoОценок пока нет

- Anualidades y PerpetuidadДокумент9 страницAnualidades y PerpetuidadJim Kevin Oncebay MendozaОценок пока нет

- Perfil EducativoДокумент32 страницыPerfil EducativojoseОценок пока нет

- Contrato Privado de Arrendamiento de Cuarto 1Документ3 страницыContrato Privado de Arrendamiento de Cuarto 1Ivan Felipe Huaracha Cruz100% (1)

- Cuadro Comparativo Teorias Del Desarrollo EconomicoДокумент4 страницыCuadro Comparativo Teorias Del Desarrollo EconomicoAdministrador Eym33% (3)

- Impacto Del Colonialismo en Asia y ÁfricaДокумент2 страницыImpacto Del Colonialismo en Asia y ÁfricaGeronimo Villanueva ZarateОценок пока нет

- Limites de Efectivo en VentanillasДокумент3 страницыLimites de Efectivo en VentanillasLisbeth Thalia FloresОценок пока нет

- Plan de Acondicionamiento Territorial y Plan de Desarrollo UrbanoДокумент23 страницыPlan de Acondicionamiento Territorial y Plan de Desarrollo UrbanoLid Cotrina GОценок пока нет

- PDF1EMBALAJESSTANDARDSAC407202311036Документ8 страницPDF1EMBALAJESSTANDARDSAC407202311036Javier Saucedo SantanderОценок пока нет

- Unidad 1. Mendez Martinez Hervis HorebДокумент16 страницUnidad 1. Mendez Martinez Hervis HorebHervisMendezОценок пока нет

- 2.2 Tarea SemanaДокумент10 страниц2.2 Tarea SemanaMARIA FERNANDA GONZALEZ GARAYОценок пока нет

- Caso Practico Unidad 3Документ3 страницыCaso Practico Unidad 3Paola SilvaОценок пока нет

- El Glory Hole - MilpoДокумент28 страницEl Glory Hole - MilpoBujaico de la CruzОценок пока нет

- Vivienda Unifamiliar - MultifamiliarДокумент43 страницыVivienda Unifamiliar - MultifamiliarJefferson Velasquez MontoyaОценок пока нет

- Historia de Pindapoy PDFДокумент20 страницHistoria de Pindapoy PDFCristian MoreiraОценок пока нет

- Formulario de Evaluación (Declaración Jurada)Документ4 страницыFormulario de Evaluación (Declaración Jurada)PCWilmerОценок пока нет

- Municipalidad Distrital de Torata PDFДокумент23 страницыMunicipalidad Distrital de Torata PDFAlexandra María Apaza AguilarОценок пока нет

- Guia Inclusion de Los MigrantesДокумент124 страницыGuia Inclusion de Los MigrantesConstanza PeredaОценок пока нет