Вам также может понравиться

- Resumen de Financial Literacy for Managers de Richard A. LambertОт EverandResumen de Financial Literacy for Managers de Richard A. LambertРейтинг: 3 из 5 звезд3/5 (1)

- Catalogo de Actividades Economicas SatДокумент9 страницCatalogo de Actividades Economicas SatMario Alberto Rendon VazquezОценок пока нет

- Definición y clasificación de asientos contablesДокумент48 страницDefinición y clasificación de asientos contablessusana8590Оценок пока нет

- El Diario GeneralДокумент9 страницEl Diario GeneralFixsosa HardwareОценок пока нет

- Unidad 4 y 5. Libros Auxiliares y Flujo de TesoreríaДокумент16 страницUnidad 4 y 5. Libros Auxiliares y Flujo de TesoreríaEmeli PérezОценок пока нет

- Registro de TransaccionesДокумент21 страницаRegistro de Transaccioneskatherine100% (5)

- Guia ContabilizadoraДокумент10 страницGuia ContabilizadoraIanSpirit Vazquez NeriОценок пока нет

- Ciclo Contable. TeoriaДокумент17 страницCiclo Contable. TeoriaMariel Castillo Johnson100% (1)

- Auxiliar de Contabilidad Actividad No. 6 Modulo 3Документ6 страницAuxiliar de Contabilidad Actividad No. 6 Modulo 3Anonymous dLpwiH100% (3)

- Contabilidad financieraДокумент19 страницContabilidad financieraToño Paniagua100% (1)

- 2.1 Ciclo Contable de La EmpresaДокумент3 страницы2.1 Ciclo Contable de La EmpresaAlan ChávezОценок пока нет

- Curso Practico de Contabilidad Basica PDFДокумент11 страницCurso Practico de Contabilidad Basica PDFramona rosarioОценок пока нет

- El Libro Diario y Libro Mayor GeneralДокумент6 страницEl Libro Diario y Libro Mayor Generalkarenxita93Оценок пока нет

- U1 Ejercicios A1 BДокумент2 страницыU1 Ejercicios A1 BLuis RochaОценок пока нет

- El Ciclo ContableДокумент8 страницEl Ciclo ContableMARIA TERESA SANCHEZ BARREROОценок пока нет

- Material Ciclo ContableДокумент19 страницMaterial Ciclo Contableediting pinkОценок пока нет

- Sistema de Partida DobleДокумент2 страницыSistema de Partida DobleDimmuCoОценок пока нет

- Libros Diario y Mayor: Importancia y manejo de los registros contables principalesДокумент5 страницLibros Diario y Mayor: Importancia y manejo de los registros contables principalesleonelОценок пока нет

- TAREA Asiento ContableДокумент28 страницTAREA Asiento ContablekakysОценок пока нет

- U3 S3.3a Cuentas Movimientos y SaldosДокумент8 страницU3 S3.3a Cuentas Movimientos y SaldosMirindaОценок пока нет

- Actividad de Investigación Formativa Conceptos Contables Asly Mariana Molina Bayron Giraldo Camilo Rodríguez Registros ContablesДокумент8 страницActividad de Investigación Formativa Conceptos Contables Asly Mariana Molina Bayron Giraldo Camilo Rodríguez Registros ContablesAsly MarianaОценок пока нет

- Estado de Situación InicialДокумент10 страницEstado de Situación InicialDaniel CarboОценок пока нет

- Libros de ContabilidadДокумент5 страницLibros de ContabilidadOrianaJimenezОценок пока нет

- El Libro DiarioДокумент6 страницEl Libro DiarioJuan PMoriОценок пока нет

- Registro transacciones contablesДокумент10 страницRegistro transacciones contablesgalakctus atomico eterno2.0Оценок пока нет

- Cuestionario 1Документ5 страницCuestionario 1FelixОценок пока нет

- Registros o Asientos ContablesДокумент5 страницRegistros o Asientos ContablesJoustin CamposОценок пока нет

- Tenedor de LibrosДокумент15 страницTenedor de LibrosMaylin GonzalezОценок пока нет

- Libro DiarioДокумент7 страницLibro DiarioGlenda Posligua0% (1)

- Que Es Un AsientoДокумент7 страницQue Es Un AsientoKemberlys SilvaОценок пока нет

- Universidad Nacional Autónoma de HondurasДокумент5 страницUniversidad Nacional Autónoma de HondurasIrma Dinorah LemusОценок пока нет

- Optativa II Trabajo de Investigacion Ciclo ContableДокумент31 страницаOptativa II Trabajo de Investigacion Ciclo ContableAriana Meilyne OrtizОценок пока нет

- IntroduccionДокумент13 страницIntroduccionLUIS ENRIQUE SANTA CRUZ TANTALEANОценок пока нет

- Contabilidad I - Registros y transacciones: análisis de cuentas T, diario mayor y balances de pruebaДокумент14 страницContabilidad I - Registros y transacciones: análisis de cuentas T, diario mayor y balances de pruebaRONNY RONNY CONSTANZA/REYESОценок пока нет

- Operaciones de Diario y MayorДокумент8 страницOperaciones de Diario y MayorAimme AmmyОценок пока нет

- Unidad 4Документ10 страницUnidad 4Lenka Beth CorreaОценок пока нет

- Documentos ContablesДокумент14 страницDocumentos ContablesJuliana Del Rosío Rodriguez RodasОценок пока нет

- Principios Básicos de ContabilidadДокумент15 страницPrincipios Básicos de ContabilidadmayeОценок пока нет

- La Secuencia de Los Libros Contables WwewrwersfcasfasfsadfДокумент3 страницыLa Secuencia de Los Libros Contables Wwewrwersfcasfasfsadfjose jose calderon delgadoОценок пока нет

- Estado de ResultadosДокумент10 страницEstado de ResultadosMauricio Romero CelayaОценок пока нет

- Libro Diario ContableДокумент20 страницLibro Diario Contablezharick camila rivera nuvanОценок пока нет

- El Libro DiarioДокумент4 страницыEl Libro DiarioCristian AranaОценок пока нет

- Registro contable básicoДокумент4 страницыRegistro contable básicoBryan VanegasОценок пока нет

- Taller 02Документ27 страницTaller 02victor hugoОценок пока нет

- Ensayo3_Contabilidad_20240303_172447_0000Документ11 страницEnsayo3_Contabilidad_20240303_172447_0000Samantha Michelle Vázquez PérezОценок пока нет

- Tarea 2Документ10 страницTarea 2Joel Enmanierys Rodríguez De la CruzОценок пока нет

- Unidad 3Документ13 страницUnidad 3carlosОценок пока нет

- Material de Libros ContablesДокумент16 страницMaterial de Libros ContablesLedby NunezОценок пока нет

- RegistrosTransaccionesCicloContableДокумент10 страницRegistrosTransaccionesCicloContableVIANYSОценок пока нет

- Cintabilidad Diario Mayor y BalanaceДокумент12 страницCintabilidad Diario Mayor y Balanaceanto130Оценок пока нет

- Deber 12 REGISTROS CONTABLESДокумент20 страницDeber 12 REGISTROS CONTABLEStrumiguanoОценок пока нет

- Registros contables, asientos y ecuación contable para PYMESДокумент10 страницRegistros contables, asientos y ecuación contable para PYMESBrenda100% (1)

- TRABAJO (Libros de Contabilidad)Документ14 страницTRABAJO (Libros de Contabilidad)rafaellavalentina170902Оценок пока нет

- UNIDAD 5. Libros AuxiliaresДокумент12 страницUNIDAD 5. Libros Auxiliareszulbustamante_376869Оценок пока нет

- Tema 2 La Contabilidad y La Metodologia ContableДокумент3 страницыTema 2 La Contabilidad y La Metodologia ContableRocío JuradoОценок пока нет

- El libro diario es un documento donde se reflejanДокумент2 страницыEl libro diario es un documento donde se reflejanlgm5847Оценок пока нет

- Libro DiarioДокумент5 страницLibro Diariohudy_rodriguezОценок пока нет

- Contabilidad: Clases 24/09, 01/10 y 08/10Документ14 страницContabilidad: Clases 24/09, 01/10 y 08/10Andrea GrosskelwingОценок пока нет

- Libro diario: información esencialДокумент3 страницыLibro diario: información esencialNely Trinidad ChaichaОценок пока нет

- Actividad 7Документ5 страницActividad 7Eliseo MONROY ROMEROОценок пока нет

- Presu ExpoДокумент11 страницPresu ExpoAnitA ChicaizaОценок пока нет

- Caneo-Cobit 5 para RiesgosДокумент41 страницаCaneo-Cobit 5 para RiesgoslucasОценок пока нет

- Articulo PDFДокумент25 страницArticulo PDFAnitA ChicaizaОценок пока нет

- Dibujos de GuerraДокумент1 страницаDibujos de GuerraAnitA ChicaizaОценок пока нет

- ArticuloДокумент9 страницArticuloAnitA ChicaizaОценок пока нет

- Exportaciones Por Nandina - Pais EcuadorДокумент3 страницыExportaciones Por Nandina - Pais EcuadorAnitA ChicaizaОценок пока нет

- Trab Grup N - 1Документ3 страницыTrab Grup N - 1AnitA ChicaizaОценок пока нет

- Trab Grup N - 1Документ3 страницыTrab Grup N - 1AnitA ChicaizaОценок пока нет

- AdmiДокумент2 страницыAdmiAnitA ChicaizaОценок пока нет

- AjusteДокумент2 страницыAjusteAnitA ChicaizaОценок пока нет

- Módulo 3 - Ejercitación EnunciadoДокумент50 страницMódulo 3 - Ejercitación EnunciadoWeb Automotoresonline On LineОценок пока нет

- Derecho Comercial 1º Parcial ResumenДокумент57 страницDerecho Comercial 1º Parcial ResumenAntonella100% (1)

- Flujo de Caja Barlett Co 2011Документ5 страницFlujo de Caja Barlett Co 2011ANYI LISETH MACIAS SILVAОценок пока нет

- Ejercicio Final para Examen Finanzas 3Документ19 страницEjercicio Final para Examen Finanzas 3RudwalherlorОценок пока нет

- Convocatoria Gerencia Regional LWRДокумент2 страницыConvocatoria Gerencia Regional LWRCoordinadora de Entidades Extranjeras de Cooperación InternacionalОценок пока нет

- Modulo 4 Ej 1Документ6 страницModulo 4 Ej 1ANGEL MALDONADOОценок пока нет

- Decreto Supremo 015 2010 MINCETURДокумент12 страницDecreto Supremo 015 2010 MINCETURJoseParedesOdar0% (1)

- Estatuto del Sindicato Nacional de Trabajadores Obreros de Gloria S.A. (SINATOGДокумент44 страницыEstatuto del Sindicato Nacional de Trabajadores Obreros de Gloria S.A. (SINATOGMahe Yleham AdenipОценок пока нет

- Nia 210Документ7 страницNia 210Jerson MendozaОценок пока нет

- Agencias y Sucursales en Moneda ExtranjeraДокумент12 страницAgencias y Sucursales en Moneda ExtranjeraElizabett CJ AmalemОценок пока нет

- 5 Modulo Contable 06042017Документ13 страниц5 Modulo Contable 06042017Ruth CajiallaОценок пока нет

- Auditoría de efectivo y equivalentesДокумент5 страницAuditoría de efectivo y equivalentesGerardo BermudezОценок пока нет

- Guia de Proyectos ITSO 2Документ13 страницGuia de Proyectos ITSO 2Gruber MoyaОценок пока нет

- Directiva002 2019EF5101Документ13 страницDirectiva002 2019EF5101Endrex Cesinarro ChirinosОценок пока нет

- Sistema de Control InternoДокумент111 страницSistema de Control InternoAluОценок пока нет

- Actividad 6 DefДокумент38 страницActividad 6 Defjuan david peñaОценок пока нет

- Baja de Activos Por Sinistro Robo NIC 16 PDFДокумент5 страницBaja de Activos Por Sinistro Robo NIC 16 PDFJhon Alfredo Mamani ZapanaОценок пока нет

- Contabilidad de Una Empresa ConstructuraДокумент9 страницContabilidad de Una Empresa ConstructuraJunior AcostaОценок пока нет

- Lectura 01Документ6 страницLectura 01Yair NoriegaОценок пока нет

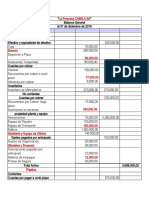

- La Empresa CAMILA SAДокумент2 страницыLa Empresa CAMILA SAMando LópezОценок пока нет

- Contabilidad Actividad 3Документ5 страницContabilidad Actividad 3Andres MartinezОценок пока нет

- Retencion en La Fuente LecturaДокумент23 страницыRetencion en La Fuente LecturaJohanna CastrillonОценок пока нет

- Arbol de IdeasДокумент7 страницArbol de Ideaserika menesesОценок пока нет

- Boletin Tributario SOFOFA 421Документ21 страницаBoletin Tributario SOFOFA 421Carolina VenegasОценок пока нет

- Contabilidad 2Документ5 страницContabilidad 2Andres Felipe Zuleta ParraОценок пока нет

- 1 PLANEACIaNДокумент2 страницы1 PLANEACIaNDavid JesusОценок пока нет

- Tarea de Contabilidad - Monografia de Plan ContableДокумент8 страницTarea de Contabilidad - Monografia de Plan ContableRosario Azummi GuerreroОценок пока нет

- UntitledДокумент43 страницыUntitledCESIA GUADALUPE HERNANDEZ OSAОценок пока нет