Академический Документы

Профессиональный Документы

Культура Документы

Ejecucion Integral de Consultoria y Financiamiento PyME - 2017 - 2 - B2

Загружено:

comunik1977Исходное описание:

Оригинальное название

Авторское право

Доступные форматы

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

Доступные форматы

Ejecucion Integral de Consultoria y Financiamiento PyME - 2017 - 2 - B2

Загружено:

comunik1977Авторское право:

Доступные форматы

Nombre de la asignatura

Consultoría y gestión del financiamiento

6o semestre

Clave:

LIC 07143635

3. Ejecución integral de consultoría y

financiamiento PyME

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

Índice

Presentación ........................................................................................................................................................................................ 3

Competencia de la unidad ................................................................................................................................................................... 4

Problematización ................................................................................................................................................................................. 5

3.1. Fuentes de financiamiento ............................................................................................................................................................ 6

3.2. Proyección de la capacidad de pago de la empresa ................................................................................................................... 20

3.3. Análisis de resultados ................................................................................................................................................................. 39

Cierre de la unidad............................................................................................................................................................................. 43

Fuentes de consulta........................................................................................................................................................................... 44

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 2

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

Presentación

Bienvenido(a) a la tercera unidad. Aquí conocerás diferentes fuentes de financiamiento que existen en México y a las cuales una

PyME puede acudir para iniciar o expandir su mercado. También conocerás la importancia de cumplir los requisitos que solicitan

para determinar si el negocio tiene posibilidades de pedir financiamiento.

Una vez que cumples los requisitos que exigen las instituciones financieras, es importante conocer la tasa de interés que cobrarán y

el plazo en tiempo en que los recursos prestados tienen que ser devueltos, esto con el fin de estimar la capacidad de pago a través

de la proyección de los estados de resultados y el estado de flujo de efectivo, con el objeto de determinar si la empresa puede hacer

frente a la deuda que pretende contraer.

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 3

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

Competencia de la unidad

Elabora una propuesta de plan de financiamiento, para estimar la capacidad de pago de la

empresa, mediante la evaluación de diferentes fuentes que existen en el mercado financiero

mexicano.

Competencia

Fuente: freedigitalphotos.com

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 4

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

Problematización

Desconocimiento a:

Existencia de fuentes de

financiamiento alternas en

el mercado mexicano

Requisitos para solicitar

recursos económicos

Factores que pueden

hacer fracasar los planes

de crecimiento del negocio

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 5

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

3.1. Fuentes de financiamiento

Las empresas necesitan recursos económicos para iniciar o

expandir su mercado, pero no siempre cuentan con el dinero

suficiente para hacerlo, por lo tanto, tendrán que conseguirlo

prestado. En esta unidad 3 conocerás las diferentes fuentes

de financiamiento que existen en México y a las cuales una

PyME puede acudir para solicitar financiamiento.

Comenzaremos presentando el cuadro “necesidades de

financiamiento que elaboraste en la unidad 1, actividad 2,

formato 2, en el cual estimaste el monto del financiamiento

interno y externo, ver cuadro 1.

Recursos económicos

Fuente: freedigitalphotos.com

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 6

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

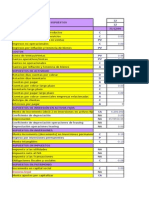

Cuadro 1. Necesidades de financiamiento

Nueva Era, S.A.

FINANCIAMIENTO

Costo

Unidad unitario TOTAL RECURSOS RECURSOS

Requerimientos de Cantidad

medida PROPIOS EXTERNOS

$ $ $ $

Infraestructura, maquinaria y equipo

Máquinas de costura Overlook pieza 1 32,200 32,200 32,200

Maquinas botoneras pieza 1 26,000 26,000 26,000

Sillas pieza 4 300 1,200 1,200

Mesa de madera pieza 2 2,500 5,000 5,000

Plancha de vapor pieza 1 2,800 2,800 2,800

Perchero de rueda doble pieza 3 1,300 3,900 3,900

Subtotal 71,100 1,200 69,900

Insumos y materiales

Tela metros 175 60 10,500 10,500

Hilos cono 10 20 200 200

Agujas paquete 10 10 100 100

Botones docenas 5 10 50 50

Tijeras pieza 1 140 140 140

Cinta métrica pieza 2 15 30 30

Subtotal 11,020 350 10,670

Recursos Humanos

Modista empleada 1 19,500 19,500 19,500

Ayudante de costurera empleada 1 7,500 7,500 7,500

Subtotal 27,000 27,000

TOTAL 109,120 28,550 80,570

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 7

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

Como recordarás, la empresa Nueva Era, S.A. requiere $109,120 para expandir su mercado a través de las ventas de uniformes

escolares, incrementando la producción mensual en 100 unidades adicionales. Se pretende financiar con recursos propios $28,550,

es decir, con dinero de los socios, y $80,570 se solicitarán con financiamiento externo.

Para ello, es necesario elegir la institución financiera que más convenga a la empresa, ya que su correcta elección, se basará en

diversos factores como: el cumplimiento de los requisitos solicitados, la tasa de interés, y el plazo de tiempo en que será devueltos

los recursos prestados.

Factores a considerar al elegir una fuente de financiamiento

1

3

Cumplir Tasa de Plazo de

con los interés tiempo

requisitos

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 8

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

A continuación revisaremos cada factor

Los Para que una empresa pueda ser candidata a un préstamo, es importante cumplir los requisitos

requisitos solicitados por las instituciones financieras, ya que puede suceder que el negocio no los cumpla.

•Plan de negocios.- Según CONACYT (2006) un "documento de análisis con información

ordenada para toma de decisiones sobre llevar a la práctica una idea, iniciativa o proyecto

de negocio. Tiene entre sus características ser un documento ejecutivo, demostrativo de un

nicho o área de oportunidad, en el que se evidencie la rentabilidad, así como la estrategia a

seguir para generar un negocio viable“. El plan de negocios aprenderás a diseñarlo en

octavo semestre.

Principales •Acta constitutiva de la empresa, con sello del Registro Público de la Propiedad y

requisitos solicitados Comercio, así como las actas de protocolización de incremento de capital en caso de existir

•Registro Federal de Contribuyentes. RFC de la empresa.

generalmente a una •IFE de los representantes legales

PyME para tener •Comprobante de domicilio fiscal.

acceso a •Comprobante de domicilio de los representantes legales.

•Declaración anual de los últimos dos años.

financiamiento: •Declaraciones parciales del año en curso.

•Tiempo de constitución de la empresa. Aquí es variado, existen organismos

gubernamentales que apoyan a empresas de nueva creación, pero también existen

instituciones bancarias que otorgan financiamiento a empresas que tienen mínimo dos

años de haberse constituido, u otras piden tres años de haberse constituido.

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 9

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

Es un factor muy importante a considerar porque es el costo que la empresa tiene que pagar por

Tasa de el dinero que pide prestado. Entre más baja es la tasa de interés por adquirir un préstamo,

interés resultará más benéfico para la empresa.

Se maneja el corto o largo plazo, el cual comprende un periodo de tiempo menor a un año, y

mayor a un año respectivamente. Entre mayor es el plazo de tiempo en que la empresa devolverá

Plazo de

los recursos a la institución financiera, mayor es la cantidad acumulada de dinero que se tiene que

tiempo

pagar, es decir, el monto del pago mensual puede ser menor, pero el costo del crédito en el largo

plazo resultará más caro. Por lo tanto, la empresa tienen que encontrar la fuente de financiamiento

que preste el dinero a una tasa de interés y plazo de tiempo adecuados.

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 10

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

A continuación se presentan las siguientes alternativas de financiamiento que existen en México para iniciar o expandir un negocio.

Esta fuente de financiamiento es una opción que los negocios tienen. El plazo de tiempo para

Préstamo familiar o de devolver el dinero y los requisitos solicitados son más flexibles comparado con el de las

amigos instituciones financieras, y puede suceder que el amigo o familiar no cobre intereses por

prestar el dinero.

Según el Banco de México “en nuestro país el intermediario financiero más importante son los

Préstamo de instituciones bancos, por el monto de los recursos que administran. Tan es así, que los bancos administran

financieras más de la mitad del dinero del país que está en el sistema financiero (Banxico, 2015)”.

En México, existen varios Bancos a los cuales puede una PyME acudir para solicitar

financiamiento.

Hoy en día, existen muchos negocios o club de préstamos formados por inversores que se

Préstamo de inversionistas dedican a prestar dinero a empresas que desean invertir recursos principalmente para

privados expandirse a cambio de un pago que es el interés. Por ejemplo, los inversionistas ángeles,

financian negocios que ellos consideran que tienen posibilidades de éxito, y además, se

involucran en la empresa solo para asegurarse de que los recursos les serán devueltos.

Es un sistema de financiamiento colectivo por Internet, donde se consigue a muchos pequeños

Crowdfunding (multitud de inversionistas para juntos sumar grandes cantidades de dinero. A cambio del financiamiento,

fondos) los negocios ofrecen una recompensa, que puede consistir en un producto o servicio

relacionado con el proyecto que apoyaron. Esto no les da derecho a los pequeños

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 11

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

inversionistas, de involucrarse en la empresa ni obtener rendimientos futuros sobre la

inversión.

Puedes ver más en http://fondeadora.mx

Préstamo de fuentes gubernamentales. Existen en México organismos gubernamentales que apoyan a las PyME ofreciendo

financiamiento, como son:

Secretaria de Economía Tiene un programa que se llama capital semilla, el cual proporciona apoyo financiero para

iniciar o poner en marcha un negocio. Para obtenerlo tendrás que incubarte en el Sistema

Nacional de Incubación de Empresas de la Secretaría de Economía.

Nacional Financiera Tiene el Programa Fondo PyME el cual va dirigido a micros y pequeñas empresas del sector

(NAFINSA) industrial, comercio y servicios que desean conseguir financiamiento para cubrir necesidades

de operación o equipamiento. Cabe mencionar que el financiamiento será otorgado por

intermediarios financieros que están incorporados a NAFINSA. Puedes ver más en:

www.fondopyme.gob.mx

Banco Nacional de Comercio Tiene el programa crédito PYMEX, el cual consiste en ayudar a las empresas exportadoras e

Exterior (BANCOMEX) importadoras, que provean insumos, servicios o bienes intermedios o finales a conseguir

financiamiento a través de intermediarios financieros. Puedes ver más en:

www.bancomext.com

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 12

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

Programas sociales Son emitidos por el gobierno y van destinados a mejorar las condiciones de vida de una

comunidad. Pretenden resolver alguna problemática existente o satisfacer alguna necesidad en

la sociedad, y están manejados por diferentes secretarías, como: La Secretaria de Agricultura y

Ganadería, desarrollo rural, pesca y alimentación (SAGARPA), Secretaría de Turismo, entre

otras, y llegan a toda la República Mexicana, además, tienen la ventaja de que el

financiamiento que otorgan, en algunos casos son a fondo perdido, es decir, los recursos no

tendrán que ser devueltos.

Los programas sociales apoyan con recursos económicos principalmente a empresas que van a iniciarse o expandirse en el

mercado pero que se encuentre en zonas rurales. “Actualmente, lo rural se entiende como el espacio desarrollado

socialmente donde se realizan actividades agropecuarias, acuícola, artesanal y de turismo alternativo con base en procesos

productivos, educativos, recreativos y de conservación de recursos naturales, llevados a cabo por sus habitantes junto con

los aspectos que involucran el reconocimiento de derechos individuales, sociales, civiles y de tercera generación” Gaceta

Oficial del Distrito Federal (2010, p. 166).

Por ejemplo, en la Ciudad de México, antes Distrito Federal, (CNNExpansión, 2015), existen 7 demarcaciones territoriales que son

consideradas rurales como son: Álvaro Obregón, Cuajimalpa de Morelos, La Magdalena Contreras, Tlalpan, Xochimilco, Tláhuac y

Milpa Alta.

Cabe mencionar que cada programa social apoya con financiamiento para conceptos específicos, por ejemplo; hay algunos que

financian sólo adquisición de maquinaria y equipo de trabajo, otros que apoyan solo insumos, y otros programas que financian

únicamente capacitación para el personal de la empresa.

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 13

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

A continuación se muestran los programas sociales que operan por sector en las Entidades Federativas.

Cuadro 2. Programas Sociales por Sector en las Entidades Federativas

Fuente: http://www.programassociales.mx/?page_id=750

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 14

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

Para tener acceso al financiamiento que otorgan los programas sociales, las empresas tienen que cumplir con los requisitos

estipulados en las reglas de operación. Puedes investigar más sobre los apoyos que brindan en el catálogo de programas que se

encuentra en la iniciativa para el fortalecimiento de la institucionalidad de los programas sociales (IPRO) en el siguiente enlace:

http://www.programassociales.org.mx/catalogo.aspx donde aparecerá una pantalla como la siguiente: ver imagen 1

Imagen 1

Fuente: http://www.programassociales.org.mx/catalogo.aspx

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 15

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

Observa en la flecha marcada con el número 1, un recuadro donde se elige la entidad federativa en la que se encuentra el negocio.

En la flecha marcada con el número dos, se elige la dependencia federal quien maneja los programas sociales, y en la flecha marcada

con el número tres, seleccionas el programa social de tu interés. Por ejemplo, en el Distrito Federal, la Secretaria de Economía maneja

los siguientes programas sociales:

El objetivo del programa: “Apoyar a la población de mujeres de bajos ingresos

habitantes en el medio rural proporcionándoles servicios financieros y no

financieros necesarios para desarrollar actividades productivas y mejorar sus

condiciones de vida a través de instituciones de microfinanciamiento e

intermediarios, e impulsar un sistema sólido de instituciones de

microfinanciamiento con sentido social (IPRO, 2015)”.

Fondo de

microfinanciamiento a

mujeres rurales La población objetivo: Se refiere a quienes van dirigidos los apoyos, es decir, este

programa financia a la “población rural campesinos indígenas y población con

escasez de recursos que demuestre su capacidad organizativa productiva

empresarial para abrir o ampliar un negocio (reglas de operación, 2012) de vida a

través de Instituciones de microfinanciamiento e intermediarios, e impulsar un

sistema sólido de instituciones de microfinanciamiento con sentido social (IPRO,

2015)”.

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 16

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

Objetivo del programa: “contribuir a la generación de ocupaciones entre la

población emprendedora de bajos ingresos, mediante el apoyo a la creación y

consolidación de proyectos productivos (IPRO, 2015)”.

Programa de Fomento a la

Economía Social

La población objetivo: “población rural campesinos indígenas y población con

escasez de recursos que demuestre su capacidad organizativa productiva

empresarial para abrir o ampliar un negocio (IPRO, 2015)”.

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 17

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

Objetivo del programa: “apoyar a la población de bajos ingresos

proporcionándoles servicios financieros y no financieros necesarios para

desarrollar sus actividades productivas y mejorar sus condiciones de vida a

través de Instituciones de microfinanciamiento, intermediarios y organizaciones, e

impulsar un sistema sólido de Instituciones de microfinanciamiento con sentido

social (IPRO, 2015)”. Los servicios no financieros son asesorías y capacitación al

Programa Nacional de personal de la empresa.

Financiamiento al

Microempresario

La población objetivo: “mujeres y hombres de bajos ingresos, habitantes en zonas

urbanas y rurales que soliciten financiamiento para una actividad productiva

(IPRO, 2015)”.

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 18

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

Es importante señalar que la página proporcionada, es solo un catálogo de programas

sociales. Para revisar a detalle en qué consiste cada uno, tendrás que entrar a la página

oficial de la dependencia federal y revisar los requisitos, las reglas de operación, y los

criterios de selección y elegibilidad para tener acceso al financiamiento.

Mujer dando una indicación

Fuente: freedigitalphotos.com

Las reglas de operación del Programa Nacional de

Financiamiento al Microempresario, manejado por la Secretaria

de Economía, están en el siguiente enlace:

http://www.economia.gob.mx/files/marco_normativo/A863.pdf

Block de notas

Fuente: freedigitalphotos.com

Cada programa social maneja sus propias reglas de operación, por lo tanto, es importante que antes de solicitar financiamiento, la

empresa revise los lineamientos para cerciorarse si cumple con los requisitos.

Hasta aquí se dieron varias opciones a las que una PyME puede acudir para solicitar financiamiento, tendrás que elegir aquella

fuente que resulte más conveniente para la empresa.

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 19

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

3.2. Proyección de la capacidad de pago de la empresa

Una vez que elegiste la fuente de financiamiento externa y conoces los requisitos para solicitar préstamo, así como la tasa de interés

y el plazo en tiempo, se procede a estimar la capacidad de pago de la empresa ante tres escenarios; conservador, optimista y

pesimista.

Iniciaremos estimando la capacidad de pago de la empresa, Nueva Era, S.A. Para ello, acudimos al Banco el cual pide los siguientes

requisitos para otorgar financiamiento:

Acta constitutiva de la empresa con sello del Registro Público de la Propiedad y Comercio, así como las actas de

protocolización de incremento de capital en caso de existir.

Registro Federal de Contribuyentes RFC de la empresa.

IFE de los representantes legales.

Comprobante de domicilio fiscal.

Comprobante de domicilio del representa legal.

Declaración anual de los últimos dos años. Por ejemplo, se investigó en noviembre del 2015 y requieren las declaraciones

anuales del 2013 y 2014.

Declaraciones parciales del año en curso, por ejemplo las declaraciones del 2015, y las declaraciones analíticas firmadas por

el contador y el representante legal de la empresa.

Mínimo dos años de haberse constituido la empresa.

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 20

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

Una vez revisado que la empresa cumple los requisitos, se investiga la tasa de interés y el plazo en tiempo para devolver los recursos.

Cabe mencionar que el banco maneja diferentes tasas de interés dependiendo el tipo de financiamiento y el plazo. En este caso

cobrará una tasa del 16% anual a un plazo de 30 meses.

A continuación, iniciaremos la proyección de la capacidad de pago de la PyME ejemplificando con el caso de la empresa Nueva Era,

S.A. a través de la siguiente metodología que consta de tres pasos:

Metodología para proyectar la capacidad de pago de la empresa:

Paso 1 Estimar necesidades de recursos

Estas necesidades fueron calculadas en la unidad 1, actividad 2, formato 2, en el cual, estimaste el monto del financiamiento interno

y externo, y retomadas en esta unidad en el punto 3.1. Fuentes de financiamiento para PyME, cuadro 1 necesidades de

financiamiento. Ver cuadro 3.

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 21

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

Cuadro 3. Necesidades de financiamiento

Nueva Era, S.A.

(Cifras en pesos)

Financiamiento

Unidad Costo

Requerimientos de Cantidad unitario Total Recursos Recursos

medida

propios externos

Infraestructura, maquinaria y equipo

Máquinas de costura Overlook pieza 1 32,200 32,200 32,200

Maquinas botoneras pieza 1 26,000 26,000 26,000

Sillas pieza 4 300 1,200 1,200

Mesa de madera pieza 2 2,500 5,000 5,000

Plancha de vapor pieza 1 2,800 2,800 2,800

Perchero de rueda doble pieza 3 1,300 3,900 3,900

Subtotal 71,100 1,200 69,900

Insumos y materiales

Tela metros 175 60 10,500 10,500

Hilos cono 10 20 200 200

Agujas paquete 10 10 100 100

Botones docenas 5 10 50 50

Tijeras pieza 1 140 140 140

Cinta métrica pieza 2 15 30 30

Subtotal 11,020 350 10,670

Recursos humanos

Modista empleada 1 19,500 19,500 19,500

Ayudante de costurera empleada 1 7,500 7,500 7,500

Subtotal 27,000 27,000

Total 109,120 28,550 80,570

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 22

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

Paso 2 Proyectar estados de resultados

La proyección de los estados de resultados fueron vistas en la unidad 2, en 2.1. Situación financiera proyectada.

A partir de ahora, se consideran tres escenarios para proyectar la capacidad de pago de la empresa, conservador, optimista y

pesimista.

Iniciaremos con el escenario conservador.

Escenario conservador

Este escenario parte de los siguientes supuestos:

Se Incrementa la producción a partir del segundo año en 100

uniformes al mes. 1,200 uniformes vendidos al año.

El número de unidades vendidas (uniformes escolares), se

incrementa en 1% anual a partir del tercer año y hasta el año 5.

Inflación de 3.51% anual, que impacta con un incrementado en el

precio de venta de los uniformes, el costo de ventas y los gastos de

Tomar decisión

Fuente:.http://nopasanada.mx/wp-content/uploads/2015/11/Persona- operación.

pensando-1.jpg

Se Incrementa el salario anual a partir del segundo año en $216,000.

El modista gana $13,000 más los $5,000 del ayudante, da un

importe mensual de $18,000 el cual se multiplica por 12. Este

incremento está considerado en el costo de ventas.

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 23

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

Una vez descritos los supuestos, se procede hacer las estimaciones en el Estado de Resultados. Ver cuadro 4.

Cuadro 4. Estado de resultados. Nueva Era, S.A.

(Cifras en pesos)

AÑO

CONCEPTO

1 2 3 4 5

1. Ventas totales (a x b) 1,050,000 1,521,597 1,590,755 1,663,057 1,738,644

a) Número de uniformes 3,000 4,200 4,242 4,284 4,327

b) Precio unitario 350 362 375 388 402

2.- Costo de Ventas 458,000 850,200 880,042 912,604 946,370

3. Utilidad bruta (1-2) 592,000 671,397 710,713 750,453 792,274 Se observa en la

Renta del local 60,000 62,106 64,286 66,542 68,878

proyección del

Luz 4,000 4,140 4,286 4,436 4,592

Teléfono 6,000 6,211 6,429 6,654 6,888 Estado de

Salarios 350,000 362,285 375,001 388,164 401,788 Resultados, que

Publicidad 24,000 24,842 25,714 26,617 27,551

los flujos de

Imss 12,000 12,421 12,857 13,308 13,776

4.- Gastos de operación 456,000 472,006 488,573 505,722 523,473 efectivo neto son

positivos, y que el

5. Utilidad de operación (3-4) 136,000 199,391 222,140 244,731 268,801

a) Menos= Depreciaciones 12,000 20,160 20,160 20,160 20,160

promedio anual de

6. Utilidad antes de impuestos (5-a) 124,000 179,231 201,980 224,571 248,641 rentabilidad es de

7. Impuesto a la utilidad 34% 42,160 60,939 68,673 76,354 84,538 8.46%.

Flujo de efectivo neto (6-7) 81,840 118,293 133,307 148,217 164,103

Razón de rentabilidad 7.79% 7.77% 8.38% 8.91% 9.44%

Promedio anual 8.46%

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 24

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

Paso 3 Proyectar estados de flujo de efectivo

El estado de flujos de efectivo, muestra los movimientos de efectivo de la empresa en un periodo de tiempo determinado, es decir,

las entradas y salidas de dinero provenientes de las actividades de operación, actividades de inversión y actividades de

financiamiento, por cada una de esas actividades debemos determinar un flujo de efectivo.

La finalidad del estado de flujos de efectivo es presentar el manejo del dinero, su obtención y utilización durante un período

determinado, y evaluar la liquidez de la empresa.

A continuación se realiza el estado de flujo de efectivo, utilizando el método indirecto, el cual consiste en partir de la utilidad o flujo

de efectivo neto que se encuentra en el estado de resultados (cuadro 4) para luego proceder a depurar hasta llegar al saldo de

efectivo final de caja. Ver cuadro 5.

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 25

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

Cuadro 5

Estado de flujo de efectivo

Nueva Era, S.A.

Flujo de efectivo

cifras en pesos

1 2 3 4 5

Entradas de efectivo

Ingresos por ventas 1,050,000 1,521,597 1,590,755 1,663,057 1,738,644

Financiamiento con recursos

externos 80,570

Financiamiento con recursos

propios 28,550

a) Total de entradas de efectivo 1,050,000 1,630,717 1,590,755 1,663,057 1,738,644

Salidas de efectivo

Costo de ventas 458,000 850,200 880,042 912,604 946,370

Gastos de operación 456,000 472,006 488,573 505,722 523,473

Pago a financiamiento externo 40,800 40,800 18,706

Pago a financiamiento interno 9,517 9,517 9,517

Inversión de capital 109,120

Impuesto sobre la renta 42,160 60,939 68,673 76,354 84,538

b) Total de salidas de efectivo 956,160 1,542,581 1,487,605 1,522,902 1,554,381

Saldo inicial de caja 0 93,840 88,136 103,150 140,154

Entradas de efectivo 1,050,000 1,630,717 1,590,755 1,663,057 1,738,644

Salidas de efectivo 956,160 1,542,581 1,487,605 1,522,902 1,554,381

c) Saldo final de caja (a-b) 93,840 88,136 103,150 140,154 184,263

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 26

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

Se procede a explicar cada rubro.

Ingreso por ventas. En el estado de flujo de efectivo, el ingreso por ventas, es

el mismo importe que tiene el estado de resultados en el rubro ventas totales.

El financiamiento con recursos externos y propios. En el primer año, estos

montos se consideran entrada de efectivo, es decir, suponemos que la empresa

consigue el financiamiento externo y que los socios aportan los recursos

Entradas de

efectivo correspondientes al financiamiento interno.

Entrada de efectivo

Fuente: Freedigitalphotos.com

El costo de ventas, los gastos de operación y el impuesto sobre la renta, son

los mismos montos registrados en el estado de resultados (cuadro 4).

El pago a financiamiento externo. Se estima de la siguiente forma:

Salidas de efectivo

Salida de efectivo

Fuente: freedigitalphotos.com

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 27

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

Se pretende conseguir un crédito bancario a una tasa de interés anual del 16% sobre saldos insolutos, esto quiere decir que el

interés que cobra el banco, es calculado con base al importe que se adeuda al final de cada mes y no sobre la deuda original. Por

ejemplo, en el cuadro 6, se tiene un financiamiento por $80,570 que se pagará a 29 mensualidades de $3,400 y la última

mensualidad de $1,706, con una tasa de interés de 1.33% mensual (16% / 12 meses).

Para calcular el pago de interés mensual, se multiplica el saldo inicial por 1.33%, por ejemplo, para el primer mes se tiene ($80,570 x

0.0133) el cual es igual a $1,209.

Para calcular el saldo final del mes se utiliza la siguiente fórmula:

Saldo final del mes = saldo inicial del mes + pago de interés – pago al financiamiento

Sustituyendo:

$3,400 x 12 meses =$40,800 se paga de financiamiento externo el primer año.

$3,400 x 12 meses =$40,800 se paga de financiamiento externo el segundo año.

$3,400 x 5 meses + $1,706=$18,706 se paga de financiamiento externo el tercer año, que corresponde a la suma del pago al

financiamiento del mes 25 al 30.

Observa que los importes anteriores están reflejados en el Cuadro 5. Estado de flujo de efectivo, concepto pago a financiamiento

externo, año 1, 2, y 3 respectivamente.

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 28

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

Por lo tanto, el importe total de pago al financiamiento es la suma de los tres años $100,306. Es decir, la empresa Nueva Era, S.A.

solicitará financiamiento por $80,570 y terminará pagando en 30 meses con intereses un importe total de $100,306.

Cuadro 6. Cálculo del pago al financiamiento. Empresa Nueva Era, S.A.

Saldo inicio de interés pago de Pago al Saldo fin de

Mes mes mensual interés financiamiento mes

$ % $ $ $

(a) (b) (c) =(a) (b) (d) ( e) =(a)+(c)-(d)

1 80,570 1.33 1,209 3,400 78,379

2 78,379 1.33 1,176 3,400 76,154

3 76,154 1.33 1,142 3,400 73,897

4 73,897 1.33 1,108 3,400 71,605

5 71,605 1.33 1,074 3,400 69,279

6 69,279 1.33 1,039 3,400 66,918

7 66,918 1.33 1,004 3,400 64,522

8 64,522 1.33 968 3,400 62,090

9 62,090 1.33 931 3,400 59,621

10 59,621 1.33 894 3,400 57,116

11 57,116 1.33 857 3,400 54,572

12 54,572 1.33 819 3,400 51,991

13 51,991 1.33 780 3,400 49,371

14 49,371 1.33 741 3,400 46,711

15 46,711 1.33 701 3,400 44,012

16 44,012 1.33 660 3,400 41,272

17 41,272 1.33 619 3,400 38,491

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 29

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

18 38,491 1.33 577 3,400 35,669

19 35,669 1.33 535 3,400 32,804

20 32,804 1.33 492 3,400 29,896

21 29,896 1.33 448 3,400 26,944

22 26,944 1.33 404 3,400 23,948

23 23,948 1.33 359 3,400 20,907

24 20,907 1.33 314 3,400 17,821

25 17,821 1.33 267 3,400 14,688

26 14,688 1.33 220 3,400 11,509

27 11,509 1.33 173 3,400 8,281

28 8,281 1.33 124 3,400 5,006

29 5,006 1.33 75 3,400 1,681

30 1,681 1.33 25 1,706 0

Total 100,306

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 30

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

En este ejercicio suponemos que será devuelto el dinero a los socios de la empresa en

tres años sin intereses ($28,550/3 años), resultando un pago anual por financiamiento

interno de $ 9,517. Ver cuadro 5.

El pago al

financiamiento interno

Pagos

Fuente: freedigitalphotos.com

Se refiere al importe total del financiamiento $109,120 el cual será invertido en la

adquisición de recursos de infraestructura maquinaria y equipo, insumos y materiales y

recursos humanos necesarios para expandir el mercado.

La inversión a

capital

Adquisición de recursos huamnos

Fuente: Freedigitalphotos.com

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 31

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

Saldo final de caja. Se calcula de la siguiente forma:

Saldo final de caja =Entradas de efectivo - Salidas de efectivo

Sustituyendo para el año uno se tiene:

Saldo final de caja

$93,840 = $1,050,000 - $956,160

Signo de pesos

Fuente: Freedigitalphotos.com

En el estado de flujo de efectivo, método indirecto, se tiene un saldo final de caja para el año actual de $93,840, mientras que en

estado de resultados se tiene una utilidad neta de $81,840. Te preguntarás, ¿por qué la diferencia de $12,000 corresponde al importe

de la depreciación? Porque en el estado de resultados, la utilidad neta tiene restada la depreciación, y esta es una partida virtual que

no implica salida o entrada de dinero. Ver más sobre esto en: gerencie.com

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 32

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

Escenario optimista Este escenario parte de los siguientes supuestos:

Se Incrementa la producción a partir del segundo año en 100

uniformes al mes. 1,200 uniformes vendidos al año.

El número de unidades vendidas (uniformes), se incrementa en

5% anual a partir del tercer año y hasta el año 5.

Inflación de 3.51% anual.

Se incrementa el salario anual a partir del segundo año en

$216,000. El modista gana $13,000 más los $5,000 del

ayudante, da un importe mensual de $18,000 el cual se

multiplica por 12. Este incremento está reflejado en el costo de

Optimista

Fuente: https://twitter.com/santicontreras/status/521840415499374593

ventas.

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 33

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

Cuadro 7. Estado de Resultados. Nueva Era S.A.

(Cifras en pesos)

AÑO

CONCEPTO

1 2 3 4 5

1. Ventas totales (a x b) 1,050,000 1,521,597 1,653,755 1,797,392 1,953,505 Se observa en el

a) Número de uniformes 3,000 4,200 4,410 4,631 4,862 Estado de

b) Precio unitario 350 362 375 388 402

Resultados

2.- Costo de Ventas 458,000 850,200 880,042 912,604 946,370

3. Utilidad bruta (1-2) 592,000 671,397 773,713 884,789 1,007,135 proyectado flujos de

Renta del local 60,000 62,106 64,286 66,542 68,878 efectivo netos

Luz 4,000 4,140 4,286 4,436 4,592

positivos, con una

Teléfono 6,000 6,211 6,429 6,654 6,888

Salarios 350,000 362,285 375,001 388,164 401,788

tasa de rentabilidad

Publicidad 24,000 24,842 25,714 26,617 27,551 promedio anual del

Imss 12,000 12,421 12,857 13,308 13,776 11%.

4.- Gastos de operación 456,000 472,006 488,573 505,722 523,473

5. Utilidad de operación (3-4) 136,000 199,391 285,140 379,067 483,662

a) Menos= Depreciaciones 12,000 20,160 20,160 20,160 20,160

6. Utilidad antes de impuestos (5-a) 124,000 179,231 264,980 358,907 463,502

7. Impuesto a la utilidad 34% 42,160 60,939 90,093 122,028 157,591

Flujo de efectivo neto (6-7) 81,840 118,293 174,887 236,878 305,911

Razón de rentabilidad 7.79% 7.77% 10.58% 13.18% 15.66%

Promedio anual 11.00%

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 34

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

El estado de flujo de efectivo proyectado da los siguientes resultados, ver cuadro 8.

Cuadro 8. Estado de flujo de efectivo. Nueva Era, S.A.

Flujo de efectivo

cifras en pesos

1 2 3 4 5

Entradas de efectivo

Ingresos por ventas 1,050,000 1,521,597 1,653,755 1,797,392 1,953,505 Podemos ver ante un escenario

Financiamiento con recursos

externos 80,570 optimista, que la empresa Nueva

Financiamiento con recursos

propios 28,550

Era S.A. no presenta ningún

a) Total de entradas de efectivo 1,050,000 1,630,717 1,653,755 1,797,392 1,953,505 problema para hacer frente al

Salidas de efectivo pago de la deuda, ya que maneja

Costo de ventas 458,000 850,200 880,042 912,604 946,370 flujos de efectivo positivos.

Gastos de operación 456,000 472,006 488,573 505,722 523,473

Pago a financiamiento externo 40,800 40,800 18,706

Pago a financiamiento interno 9,517 9,517 9,517

Inversión de capital 109,120

Impuesto sobre la renta 42,160 60,939 90,093 122,028 157,591

b) Total de salidas de efectivo 956,160 1,542,581 1,509,025 1,568,576 1,627,433

Saldo inicial de caja 0 93,840 88,136 144,730 228,816

Entradas de efectivo 1,050,000 1,630,717 1,653,755 1,797,392 1,953,505

Salidas de efectivo 956,160 1,542,581 1,509,025 1,568,576 1,627,433

c) Saldo final de caja (a-b) 93,840 88,136 144,730 228,816 326,071

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 35

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

Escenario pesimista El escenario pesimista parte de los siguientes supuestos:

Se Incrementa la producción a partir del segundo año en 47

uniformes al mes, (47 uniformes x 12 meses= 564 unidades

vendidas al año. Es decir, 636 unidades menos de las que se

esperaba vender (1.200) al año.

El número de unidades vendidas (uniformes), permanece

constante durante los cinco años, es decir, no hay crecimiento en

las ventas. .

Inflación de 3.51% anual, impactando al precio de venta de los

uniformes y los gastos de operación.

Fuente: http://thisisgabslife.blogspot.mx/search/label/pesimista Se incrementa el salario anual a partir del segundo año en

$216,000. El modista gana $13,000 más los $5,000 del ayudante,

da un importe mensual de $18,000 el cual se multiplica por 12. Ver

cuadro 9.

Cuadro 9. Estado de resultados. Nueva Era S.A.

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 36

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

(Cifra en pesos)

AÑO

CONCEPTO

1 2 3 4 5

1. Ventas totales (a x b) 1,050,000 1,291,184 1,336,504 1,383,416 1,431,973

a) Número de uniformes 3,000 3,564 3,564 3,564 3,564

b) Precio unitario 350 362 375 388 402

2.- Costo de Ventas 458,000 754,164 780,635 808,035 836,397

3. Utilidad bruta (1-2) 592,000 537,020 555,869 575,380 595,576

Renta del local 60,000 62,106 64,404 66,787 69,258

Se observa en el cuadro 9 flujos de

Luz 4,000 4,140 4,294 4,452 4,617 efectivo netos positivos, pero con

Teléfono 6,000 6,211 6,440 6,679 6,926 una tasa promedio anual de

Salarios 350,000 362,285 375,690 389,590 404,005

rentabilidad muy baja del 3.38%.

Publicidad 24,000 24,842 25,762 26,715 27,703

Imss 12,000 12,421 12,881 13,357 13,852

4.- Gastos de operación 456,000 472,006 489,470 507,580 526,361

5. Utilidad de operación (3-4) 136,000 65,014 66,399 67,800 69,215

a) Menos= Depreciaciones 12,000 20,160 20,160 20,160 20,160

6. Utilidad antes de impuestos (5-a) 124,000 44,854 46,239 47,640 49,055

7. Impuesto a la utilidad 34% 42,160 15,250 15,721 16,198 16,679

Flujo de efectivo neto (6-7) 81,840 29,604 30,518 31,442 32,377

Razón de rentabilidad 7.79% 2.29% 2.28% 2.27% 2.26%

Promedio anual 3.38%

Se procede a proyectar el estado de flujo de efectivo el cual arroja los siguientes resultados, ver cuadro 10.

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 37

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

Cuadro 10. Estado de flujo de efectivo. Nueva Era, S.A.

Flujo de efectivo Observa que ante un escenario

cifras en pesos pesimista, la empresa Nueva Era,

1 2 3 4 5

S.A. presenta en el segundo año

Entradas de efectivo un saldo final de caja negativo de

Ingresos por ventas 1,050,000 1,291,184 1,336,504 1,383,416 1,431,973

-$533. En el tercer año su flujo de

Financiamiento con recursos externos 80,570

efectivo es muy pequeño $361, y

Financiamiento con recursos propios 28,550

es a partir del cuarto año cuando

Total de entradas de efectivo 1,050,000 1,400,304 1,336,504 1,383,416 1,431,973

empieza a mejorar su estado de

Salidas de efectivo

Costo de ventas 458,000 754,164 780,635 808,035 836,397

flujos de efectivo, pero en el

Gastos de operación 456,000 472,006 489,470 507,580 526,361 quinto año sus gastos superan a

Pago a financiamiento externo 40,800 40,800 18,706 526,361

sus ingresos y vuelve a ser

Pago a financiamiento interno 9,517 9,517 9,517

Inversión de capital 109,120 negativo el saldo final de caja en

Impuesto sobre la renta 42,160 15,250 15,721 16,198 16,679

- $473,824. Por lo tanto, la

Total de salidas de efectivo 956,160 1,400,857 1,336,143 1,360,036 1,905,798

Saldo inicial de caja 0 93,840 -553 361 23,380

empresa no podrá hacer frente a

Entradas de efectivo 1,050,000 1,400,304 1,336,504 1,383,416 1,431,973 los compromisos de pago de

Salidas de efectivo 956,160 1,400,857 1,336,143 1,360,036 1,905,798 deuda que pretende contraer con

Saldo final de caja 93,840 -553 361 23,380 -473,824

el Banco.

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 38

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

3.3. Análisis de resultados

Con base a la información financiera resumimos que la empresa Nueva Era, S.A., tiene el siguiente objetivo y meta.

Objetivo Meta

• Incrementar la producción de uniformes • Producir 100 uniformes adicionales al mes.

escolares para niños de primaria a través de la

adquisición de maquinaria, equipo, insumos,

materiales y recursos humanos para su

fabricación en la colonia San Rafael, delegación

Cuauhtémoc, para generar ingresos adicionales

a la empresa a través del incremento de las

ventas.

Para lograr su objetivo y cumplir la meta necesita $109,120 para adquirir los siguientes recursos en: infraestructura

maquinaria y equipo, insumos y materiales, recursos humanos, ver cuadro 11.

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 39

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

Cuadro 11. Necesidades de recursos. Nueva Era, S.A.

Costo Financiamiento

unitario

Unidad de 1/ TOTAL RECURSOS RECURSOS

Requerimientos Cantidad

medida

PROPIOS EXTERNOS

$ $ $ $

Infraestructura, maquinaria y equipo

Máquinas de costura Overlook pieza 1 32,200 32,200 32,200

Maquinas botoneras pieza 1 26,000 26,000 26,000

Sillas pieza 4 300 1,200 1,200

Mesa de madera pieza 2 2,500 5,000 5,000

Plancha de vapor pieza 1 2,800 2,800 2,800

Perchero de rueda doble pieza 3 1,300 3,900 3,900

Subtotal 71,100 1,200 69,900

Insumos y materiales

Tela metros 175 60 10,500 10,500

Hilos cono 10 20 200 200

Agujas paquete 10 10 100 100

Botones docenas 5 10 50 50

Tijeras pieza 1 140 140 140

Cinta métrica pieza 2 15 30 30

Subtotal 11,020 350 10,670

Recursos Humanos

Modista empleada 1 19,500 19,500 19,500

Ayudante de costurera empleada 1 7,500 7,500 7,500

Subtotal 27,000 27,000

Total 109,120 28,550 80,570

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 40

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

Solicitará la empresa al banco un financiamiento por la cantidad de $80,570, a una tasa de interés de 16% anual, y a pagar

en 30 meses sobre saldos insolutos.

Con base a las proyecciones del estado de flujo de efectivo en los tres escenarios se tiene el siguiente resumen, ver cuadro

12.

Cuadro 12. Resumen del estados de flujo de efectivo de los tres escenarios

Flujo de efectivo

cifras en pesos

Escenario 1 2 3 4 5

93,840 88,136 88,004103,150 140,154 184,263

Conservador. Saldo final de caja

Optimista. Saldo final de caja 93,840 88,136 144,730 228,816 326,071

Pesimista Saldo final de caja 93,840 -553 361 23,380 -473,824

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 41

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

Se puede observar que la Empresa Nueva Era, S.A. ante un

escenario conservador y optimista, tiene capacidad de pagar el

financiamiento porque maneja flujos de efectivo positivos, lo cual

quiere decir que la empresa puede hacer frente a los

compromisos de deuda que pretende contraer con el Banco.

Pero ante un escenario pesimista, la empresa tiene serios

problemas con el flujo de efectivo, ya que maneja saldo final de

caja negativos de -$553 y -$473,824 en el segundo y quinto

año respectivamente. El saldo final de caja es muy pequeño en

el tercer año de $361, por lo que no está en posibilidad de hacer

frente al financiamiento bajo las condiciones dadas por el banco,

es decir, de devolver los recursos en 30 meses. Ante este

escenario, decimos que la empresa Nueva Era, S.A. no tiene

Hombre de negocios tomando un café capacidad de pagar el financiamiento, por lo tanto, el banco no le

Fuente: freedigitalphotos.com

otorgará el préstamo.

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 42

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

Cierre de la unidad

Felicidades, has finalizado la última unidad de la asignatura;

conociste las diferentes fuentes de financiamiento para una

PyME que existen en México, así como la importancia de

cumplir con los requisitos que solicitan. A partir de ello,

evaluaste la tasa de interés y el plazo en tiempo en que los

recursos financiados tienen que ser devueltos a la institución

financiera u organismo gubernamental.

También aprendiste una metodología para estimar la

capacidad de pago de la PyME a través de la proyección de

los estados de resultados y el estado de flujo de efectivo, con

el fin de determinar si la empresa puede hacer frente a los

Fuente: freedigitalphotos.com compromisos de pago de deuda que pretende contraer.

Finalmente con base a los conocimientos adquiridos, estás en posibilidad de presentar una propuesta de opción de financiamiento

para una PyME, proyectar la capacidad de pago, y evaluar la posibilidad de que el financiamiento le sea otorgado.

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 43

Consultoría y gestión del financiamiento

Unidad 3. Ejecución integral de consultoría y financiamiento PyME

Fuentes de consulta

Banco de México (2015). Instituciones financieras. Recuperado de

http://www.banxico.org.mx/sistema-financiero/material-educativo/basico/fichas/estructura-del-sistema-

financiero/%7BA7DF9134-AA14-C4D4-48C9-26E5B0A6B571%7D.pdf

Gaceta Oficial del Distrito Federal (2010). Programa de Desarrollo Agropecuario y Rural en la Ciudad de México.

Recuperado de

http://www.poderjudicialdf.gob.mx/work/models/PJDF/Resource/1000/4/images/Gaceta%20Oficial%20DF%2010%20feb%20

2010.pdf

Gerencie.com (2013). F lujo de efectivo por el método indirecto. Recuperado de

http://www.gerencie.com/flujo-de-efectivo-por-el-metodo-indirecto.html

Figueroa, A. (2008). Estados de flujo de efectivo. Recuperado de

http://www.monografias.com/trabajos29/flujos-efectivo/flujos-efectivo.shtml#OBJET#ixzz3t0nlowPw

CNNExpansión (2015). La Cámara de Diputados aprueba la Reforma Política del D.F. Recuperado de

http://www.cnnexpansion.com/economia/2015/12/09/diputados-aprueban-la-reforma-politica-del-df

● Conacyt. Plan de negocios (2006). Recuperado de http://2006-

2012.conacyt.gob.mx/fondos/institucionales/Tecnologia/Avance/Documents/Ejemplo-de-Plan-Negocio.pdf

Iniciativa para el fortalecimiento de la institucionalidad de los programas sociales (IPRO) 2015. Catálogo de programas

sociales. Recuperado de: http://www.programassociales.org.mx/catalogo.aspx

División de Ciencias Sociales y Administrativas / Gestión y Administración de PyME 44

Вам также может понравиться

- Consultoria y Gestion de FinanciamientoДокумент44 страницыConsultoria y Gestion de FinanciamientolulymemlОценок пока нет

- A10 SFMДокумент11 страницA10 SFMEduardo HernandezОценок пока нет

- GCGF U3 A1 MalaДокумент10 страницGCGF U3 A1 MalaRebeka LopzОценок пока нет

- GCGF U1 A2 MGVSДокумент4 страницыGCGF U1 A2 MGVSguadalupe villalobosОценок пока нет

- GCGF U3 A1 ErclДокумент13 страницGCGF U3 A1 ErclgabyОценок пока нет

- Mercado de ValoresДокумент19 страницMercado de ValoresDíaz Hernández Luis AlejandroОценок пока нет

- GCGF U3 A1 DalaДокумент158 страницGCGF U3 A1 DalaDanyy LiraОценок пока нет

- Reestructuracion FinancieraДокумент181 страницаReestructuracion FinancieraXxxxxОценок пока нет

- GCGF U1 A2 NolyДокумент7 страницGCGF U1 A2 NolyNoeОценок пока нет

- FinanciamientoPYMEДокумент7 страницFinanciamientoPYMEPaisanos Cantabria Alberto Solares100% (1)

- Vdocuments - MX - Fuentes de Financiamiento Unidad 5Документ11 страницVdocuments - MX - Fuentes de Financiamiento Unidad 5Aidee MontesОценок пока нет

- Manual Del Curso-2018Документ155 страницManual Del Curso-2018El JosukeОценок пока нет

- Manual-Fundamentos de Finanzas-CICLO2Документ155 страницManual-Fundamentos de Finanzas-CICLO2Medaly ContrerasОценок пока нет

- Silabo Fundamentos de Finanzas 2022Документ11 страницSilabo Fundamentos de Finanzas 2022ADM. EMPRESA LIC.Оценок пока нет

- Ejercicio T002Документ7 страницEjercicio T002anibalОценок пока нет

- Guia de Aprendizaje Nº18 y 19Документ7 страницGuia de Aprendizaje Nº18 y 19tatiana diazОценок пока нет

- PP A2 Ruiz CruzДокумент9 страницPP A2 Ruiz CruzDavid RuizОценок пока нет

- Guía Práctica #11Документ7 страницGuía Práctica #11Romario CapilloОценок пока нет

- UNIDAD 1-Documento 1-CONTEXTOДокумент13 страницUNIDAD 1-Documento 1-CONTEXTOHernan GuerreroОценок пока нет

- Agentes EconómicosДокумент27 страницAgentes EconómicosWalter Matias Acuña RojasОценок пока нет

- Empresa Ficticia W&W, S.A de C.v..Документ13 страницEmpresa Ficticia W&W, S.A de C.v..Jorge Sifo DyasОценок пока нет

- Presentaciones DFMДокумент165 страницPresentaciones DFMMariana González BarragánОценок пока нет

- M2 Administracion Financiera I PDFДокумент25 страницM2 Administracion Financiera I PDFIngrid Aguilar CarrascoОценок пока нет

- FINANZAS - PPTX SESION 2Документ27 страницFINANZAS - PPTX SESION 2Donny Fredy Gomez CoaquiraОценок пока нет

- M2 Administracion Financiera I PDFДокумент23 страницыM2 Administracion Financiera I PDFRéplicas RengoОценок пока нет

- Sesión 1Документ64 страницыSesión 1Ceiber Garibay Choque0% (1)

- Entregable 2Документ5 страницEntregable 2Nelson Yael Vara Tovar0% (1)

- Fundamentos de FinanzasДокумент48 страницFundamentos de FinanzasDanie Molina Osser100% (6)

- Tarea Semana 5 Formulación y Evaluación de ProyectosДокумент7 страницTarea Semana 5 Formulación y Evaluación de ProyectosGraciela Iraira Álvarez50% (2)

- Fundamentos de FinanzasДокумент48 страницFundamentos de FinanzasDanie Molina OsserОценок пока нет

- GCGF U3 A1 Osrg.Документ10 страницGCGF U3 A1 Osrg.Oswaldo ReyesОценок пока нет

- Capítulo 2 - Fernández BacaДокумент10 страницCapítulo 2 - Fernández BacaFrank CallanteОценок пока нет

- Capitulo 5 - El Flujo de FondosДокумент20 страницCapitulo 5 - El Flujo de Fondosgerald augusto lopez bardalesОценок пока нет

- Guia Aprendizaje 2Документ20 страницGuia Aprendizaje 2Laura Cano100% (1)

- Semana 1 de La Cruz Chaupis Yaki MelizaДокумент10 страницSemana 1 de La Cruz Chaupis Yaki MelizaYURY DE LA CRUZОценок пока нет

- Guia Aprendizaje 2 PDFДокумент19 страницGuia Aprendizaje 2 PDFJohan Sebastian OchoaОценок пока нет

- Guía Práctica #11Документ5 страницGuía Práctica #11WENDYОценок пока нет

- Tarea 2 La Gestion Financiera y Casos de Interes FinancieroДокумент13 страницTarea 2 La Gestion Financiera y Casos de Interes FinancieroPaola RodriguezОценок пока нет

- Examen Parcial - Semana 4 - INTENTO 2Документ8 страницExamen Parcial - Semana 4 - INTENTO 2Giovanni GarciaОценок пока нет

- CARRERA: Derecho: Actividad 1. Metodología en La Repartición de UtilidadesДокумент10 страницCARRERA: Derecho: Actividad 1. Metodología en La Repartición de UtilidadesIsa ReyesОценок пока нет

- LC 1529 02027 A FinanzasII V1Документ249 страницLC 1529 02027 A FinanzasII V1davidbadilloОценок пока нет

- Manual de Fundamentos de Finanzas 2017Документ165 страницManual de Fundamentos de Finanzas 2017Walter Lázaro Muñoz100% (1)

- 2 Evaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - ESTADOS FINANCIEROS BASICOS Y CONSOLIDACION - (GRUPO3)Документ9 страниц2 Evaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - ESTADOS FINANCIEROS BASICOS Y CONSOLIDACION - (GRUPO3)LEIDY SUAREZОценок пока нет

- 1.PA 02 - Desarrollo de CasosДокумент5 страниц1.PA 02 - Desarrollo de CasosHeiner CapchaОценок пока нет

- 10-27-2020 101342 Am 1. Informe Del Proyecto de Aplicación ComputaciónДокумент16 страниц10-27-2020 101342 Am 1. Informe Del Proyecto de Aplicación ComputaciónAlexis Eduardo Narvay RamirezОценок пока нет

- Fundamentos de Finanzas 2018 - II CIBERTECДокумент165 страницFundamentos de Finanzas 2018 - II CIBERTECJhony Chiclayo100% (1)

- Finanzas I Silabo 2Документ3 страницыFinanzas I Silabo 2Nancy BlancoОценок пока нет

- Guía 2 de EmprendimientoДокумент57 страницGuía 2 de EmprendimientoJudy Fierro BeltranОценок пока нет

- Evaluación Parcial - Imf 2022-IДокумент2 страницыEvaluación Parcial - Imf 2022-IMIKE JONESY SOTO SEGAMAОценок пока нет

- Examen Parcial - Semana 4 - Inv - Segundo Bloque-Estados Financieros Basicos y Consolidacion - (Grupo2) Intento 2Документ14 страницExamen Parcial - Semana 4 - Inv - Segundo Bloque-Estados Financieros Basicos y Consolidacion - (Grupo2) Intento 2Juan Carlos samboniОценок пока нет

- Flujo de CajaДокумент11 страницFlujo de CajaAndrea Del Pilar PinillaОценок пока нет

- Contabilidad básicaДокумент103 страницыContabilidad básicaAndres EmbidОценок пока нет

- Caso Práctico Unidad 2Документ8 страницCaso Práctico Unidad 2Clara Milena VanegasОценок пока нет

- 03 ContabilidadДокумент8 страниц03 ContabilidadFernandoОценок пока нет

- Interpretación flujo efectivoДокумент16 страницInterpretación flujo efectivoFarid PérezОценок пока нет

- financiamiento_inversión_proyectos_excluyentes.Документ7 страницfinanciamiento_inversión_proyectos_excluyentes.JanetteОценок пока нет

- Gcpe IgaДокумент15 страницGcpe Igacomunik1977Оценок пока нет

- Teorias Del Comercio Internacional Modelos y Algunas Evidencias Empiricas Una Revision BibliograficaДокумент44 страницыTeorias Del Comercio Internacional Modelos y Algunas Evidencias Empiricas Una Revision BibliograficaAlexandra PrinceОценок пока нет

- Oca GcpeДокумент1 страницаOca Gcpecomunik1977Оценок пока нет

- Principales Teorias Del Comercio Internacional y Su Relacion Con Las Empresas - 2017 - 2Документ29 страницPrincipales Teorias Del Comercio Internacional y Su Relacion Con Las Empresas - 2017 - 2Juan K Villa SotoОценок пока нет

- Tarjeta lógica Zte A602Документ2 страницыTarjeta lógica Zte A602comunik1977Оценок пока нет

- Manejo de La Información de La PyMEДокумент4 страницыManejo de La Información de La PyMEcomunik1977Оценок пока нет

- Giinn U2 A2 GagaДокумент8 страницGiinn U2 A2 Gagacomunik1977Оценок пока нет

- Organizador DidácticoДокумент1 страницаOrganizador Didácticocomunik1977Оценок пока нет

- Empresas MultinacionalesДокумент23 страницыEmpresas MultinacionalesedwinpaxtorОценок пока нет

- InstruccionesДокумент2 страницыInstruccionescomunik1977Оценок пока нет

- Giinn U2 A2 LezmДокумент7 страницGiinn U2 A2 LezmBaez NidiaОценок пока нет

- Foro Unidad 2Документ2 страницыForo Unidad 2comunik1977Оценок пока нет

- Creatividad e InnovacionДокумент11 страницCreatividad e Innovacioncomunik1977Оценок пока нет

- Giinn U2 A2 LezmДокумент7 страницGiinn U2 A2 LezmBaez NidiaОценок пока нет

- Actividad 3Документ27 страницActividad 3comunik1977Оценок пока нет

- Refacciones en ExistenciaДокумент2 страницыRefacciones en Existenciacomunik1977Оценок пока нет

- Creativity Handbook Spanish VersionДокумент26 страницCreativity Handbook Spanish VersionDavidCangasCenicerosОценок пока нет

- Rep Araci OnesДокумент3 страницыRep Araci Onescomunik1977Оценок пока нет

- Kitssept05 2019Документ10 страницKitssept05 2019comunik1977Оценок пока нет

- Lista de PreciosДокумент2 страницыLista de Precioscomunik1977Оценок пока нет

- Empresa y Sistemas de Gestion Ambiental PDFДокумент38 страницEmpresa y Sistemas de Gestion Ambiental PDFBaez Nidia0% (1)

- Introduccion Al Desarrollo SustentableДокумент22 страницыIntroduccion Al Desarrollo SustentableAdrian BetaОценок пока нет

- Lista de PreciosДокумент10 страницLista de Precioscomunik1977Оценок пока нет

- Estrategias para La SustentabilidadДокумент38 страницEstrategias para La SustentabilidadHollowpiolo1980Оценок пока нет

- Estrategias para La SustentabilidadДокумент38 страницEstrategias para La SustentabilidadHollowpiolo1980Оценок пока нет

- Empresa y Sistemas de Gestion Ambiental PDFДокумент38 страницEmpresa y Sistemas de Gestion Ambiental PDFBaez Nidia0% (1)

- Lista Junio Multinet 3Документ55 страницLista Junio Multinet 3comunik1977Оценок пока нет

- Publicidad ClipДокумент8 страницPublicidad Clipcomunik1977Оценок пока нет

- Kitsjun27 2019Документ10 страницKitsjun27 2019comunik1977Оценок пока нет

- Introduccion Al Desarrollo SustentableДокумент22 страницыIntroduccion Al Desarrollo SustentableAdrian BetaОценок пока нет

- Los Pequeños Productores en La República Argentina. Importancia en La Producción Agropecuaria y en El Empleo en Base Al Censo Nacional Agropecuario.Документ125 страницLos Pequeños Productores en La República Argentina. Importancia en La Producción Agropecuaria y en El Empleo en Base Al Censo Nacional Agropecuario.Unidad para el Cambio RuralОценок пока нет

- Contabilidad del Trúput: Cuentas y proyecciones para medir la rentabilidad de productosДокумент80 страницContabilidad del Trúput: Cuentas y proyecciones para medir la rentabilidad de productosYorman Arley Piraneque CojoОценок пока нет

- C85875 LMДокумент36 страницC85875 LMAngels CMОценок пока нет

- Consultoría de Planificación Estratégica Caso Daimler (MEFE, MEFI, DOFA, MEMI)Документ16 страницConsultoría de Planificación Estratégica Caso Daimler (MEFE, MEFI, DOFA, MEMI)FranciscoCorreaSanchezОценок пока нет

- Mapa Conceptual Sobre El Decreto 1072Документ6 страницMapa Conceptual Sobre El Decreto 1072Mariana QuimbayoОценок пока нет

- 1semana Sesion1Документ30 страниц1semana Sesion1Luis PalominoОценок пока нет

- Capitulo III El Modelo de GreinerДокумент15 страницCapitulo III El Modelo de GreinereuninetОценок пока нет

- Modulo 1Документ3 страницыModulo 1John Jairo ZapataОценок пока нет

- Agencia viajes calidadДокумент4 страницыAgencia viajes calidadLuisa Arancibia Arce100% (1)

- Fase 5 Diseño de ProyectoДокумент8 страницFase 5 Diseño de ProyectoAndres Rojas100% (1)

- Tarea 3 de Sistema de ContabilidadДокумент23 страницыTarea 3 de Sistema de ContabilidadCoraima Viloria71% (7)

- La Mano Invisible y La División Del Trabajo Adam Smith, OscarДокумент38 страницLa Mano Invisible y La División Del Trabajo Adam Smith, OscarAndrea Carolina Ospino Estrada100% (3)

- EJERCICIOS TAMAÑO LOTE BEST BUYДокумент13 страницEJERCICIOS TAMAÑO LOTE BEST BUYJavierAlexisSánchezSalazar100% (1)

- EstadoCuentaAhorros382Документ1 страницаEstadoCuentaAhorros382Esteban GutiérrezОценок пока нет

- Procedimiento para Obtener Una Linea de Transporte GuatemalaДокумент3 страницыProcedimiento para Obtener Una Linea de Transporte Guatemalaislam vida100% (2)

- Administracion Logistica de MaterialesДокумент3 страницыAdministracion Logistica de MaterialesSamantha Scott100% (1)

- Modelo costo-volumen-utilidadДокумент12 страницModelo costo-volumen-utilidadalejandraОценок пока нет

- Seguridad Del Transporte Vertical de Bogotá, A Discusión en El ConcejoДокумент3 страницыSeguridad Del Transporte Vertical de Bogotá, A Discusión en El ConcejoJohanna RodríguezОценок пока нет

- Contabilidad II - Diarios GeneralesДокумент6 страницContabilidad II - Diarios GeneralesJarlenys Rivas MartinezОценок пока нет

- 7 Plantas Industriales y Manejo de MaterialesДокумент9 страниц7 Plantas Industriales y Manejo de MaterialesAndrea Sarahi VelizОценок пока нет

- C-PR-002Procedimiento Auditorías InternasДокумент7 страницC-PR-002Procedimiento Auditorías InternasCARLOS FELIPE ARIAS RODRIGUEZОценок пока нет

- Análisis Estructural de Kanban, Scrum y MPRДокумент6 страницAnálisis Estructural de Kanban, Scrum y MPRsheylaОценок пока нет

- PreciosIDU2022Документ891 страницаPreciosIDU2022Carlos GomezОценок пока нет

- La Estructura Orgánica de Un HotelДокумент12 страницLa Estructura Orgánica de Un HotelAlexandra Rivas0% (1)

- Administr AДокумент6 страницAdministr AAdrián Alvarado CedeñoОценок пока нет

- Desarrollara Una Vision Global Mediante La Investigacion Del MarketingДокумент8 страницDesarrollara Una Vision Global Mediante La Investigacion Del MarketingYOKUОценок пока нет

- Supuestos financieros Comteco LtdaДокумент24 страницыSupuestos financieros Comteco LtdaegalarzaОценок пока нет

- Trabajo de InvestigacionДокумент25 страницTrabajo de InvestigacionEdinson PelaezОценок пока нет

- FORO 1 Generacíon de Empresas IIДокумент2 страницыFORO 1 Generacíon de Empresas IIAlexandra CotoОценок пока нет

- 7 Cocasep 2010Документ22 страницы7 Cocasep 2010Silvia GutierrezОценок пока нет