Вам также может понравиться

- BC Miramar Con Eeff 37206Документ7 страницBC Miramar Con Eeff 37206Roberth EspirituОценок пока нет

- 655TSP 2022-2Документ8 страниц655TSP 2022-2Kenier Alexander Castillo CisneroОценок пока нет

- Costo de Startups en ExcelДокумент2 страницыCosto de Startups en ExcelCELESTE QUIÑONESОценок пока нет

- Taller 1 Resuelto OkДокумент11 страницTaller 1 Resuelto OkYolanda Beatriz MirandaОценок пока нет

- Aplicación de Métodos de Valuación de Inventarios Caso 2Документ4 страницыAplicación de Métodos de Valuación de Inventarios Caso 2Courage “Courage.studi” StudioОценок пока нет

- Estado de Resultados Proyectado 2021Документ7 страницEstado de Resultados Proyectado 2021Alonso GuzmanОценок пока нет

- EJERCICIOSДокумент68 страницEJERCICIOSMARIA PAULA PASSOS GARCIAОценок пока нет

- Solucion Caso Analisis Variaciones Sport Semana 4Документ6 страницSolucion Caso Analisis Variaciones Sport Semana 4JoseОценок пока нет

- Ejercicio Práctico de Órdenes de ProducciónДокумент7 страницEjercicio Práctico de Órdenes de ProducciónGarcia FranciscoОценок пока нет

- Derecho Mercantil-Mercadotecnia 2018Документ6 страницDerecho Mercantil-Mercadotecnia 2018Erik EstradaОценок пока нет

- Semana 10 SensibilizaciónДокумент27 страницSemana 10 SensibilizaciónConstanza Fernandez NùñezОценок пока нет

- Evidencia 2 Administración y Control de InventariosДокумент5 страницEvidencia 2 Administración y Control de Inventariosalda andrade100% (1)

- Taller Final Admon FinancieraДокумент8 страницTaller Final Admon FinancieraOscar Mauricio GUZMAN VEGAОценок пока нет

- Trabajo Practico 2 Formulacion y Evaluacion de ProyectosДокумент6 страницTrabajo Practico 2 Formulacion y Evaluacion de ProyectosPablo José Romero100% (3)

- Problema de FinanzasДокумент3 страницыProblema de FinanzasAnonymous 3AgI5lN0vkОценок пока нет

- Ingresos TributariosДокумент18 страницIngresos TributariosLuis MárquezОценок пока нет

- Ejercicios-Analisis Contab y Financ IsaacДокумент15 страницEjercicios-Analisis Contab y Financ IsaacIsaac David Ropero PortilloОценок пока нет

- Solucionario de Hoja de EjerciciosДокумент7 страницSolucionario de Hoja de EjerciciosBender DYОценок пока нет

- Práctica Contabilidad de CostosДокумент11 страницPráctica Contabilidad de Costoskarla100% (1)

- Ejercicio 2 Costo EstándarДокумент4 страницыEjercicio 2 Costo Estándarariana Cabanilla100% (1)

- 304FP - A - 2020 Formulación de Proyectos III PDFДокумент4 страницы304FP - A - 2020 Formulación de Proyectos III PDFCindy DominguezОценок пока нет

- Ti Bonos y AccionesДокумент48 страницTi Bonos y Accionesmayra_6_78Оценок пока нет

- MercantilДокумент47 страницMercantilFrancisco Javier BarillasОценок пока нет

- Ejercicios ApalancamientoДокумент9 страницEjercicios ApalancamientoMarco RivasОценок пока нет

- DPNR 25Документ1 страницаDPNR 25geshinka100% (1)

- Informe FinancieroДокумент10 страницInforme FinancieroCarlos Alfredo Potes SuarezОценок пока нет

- Temas Seminario Acción SocialДокумент4 страницыTemas Seminario Acción SocialLuloОценок пока нет

- Mercados Derivados: Estrategias Con OpcionesДокумент53 страницыMercados Derivados: Estrategias Con OpcionesBiblioteca de Turismo y Finanzas, Universidad de Sevilla100% (1)

- Plan de Negocios GestionДокумент14 страницPlan de Negocios Gestionzulema soteloОценок пока нет

- Presupuesto de Ingresos y Costos en ExcelДокумент16 страницPresupuesto de Ingresos y Costos en Excelcarlos lezcanoОценок пока нет

- Guía - Ejemplo - Respuestas-2022Документ29 страницGuía - Ejemplo - Respuestas-2022Jordanita Moriz MellaОценок пока нет

- Guía de Actividades y Rúbrica de Evaluación - Unidad 2 - Paso 3 - Desarrollar Sistemas de Costos y Balanced ScorecardДокумент11 страницGuía de Actividades y Rúbrica de Evaluación - Unidad 2 - Paso 3 - Desarrollar Sistemas de Costos y Balanced ScorecardErika MoraОценок пока нет

- Plantilla Word Informe Gerencial FinancieroДокумент6 страницPlantilla Word Informe Gerencial FinancieroDIAОценок пока нет

- Practica ContabilidadДокумент2 страницыPractica Contabilidadruben martinez floresОценок пока нет

- Univ. Jmcl. Ajustes ContablesДокумент21 страницаUniv. Jmcl. Ajustes ContablesGhio3333100% (1)

- Estados Financieros.Документ11 страницEstados Financieros.Gabrielito MirandaОценок пока нет

- Introducción A Las NIIFДокумент5 страницIntroducción A Las NIIFAnabel Angeles Alvarez100% (1)

- Costos de La OrganizacДокумент11 страницCostos de La OrganizacFrancisco CanasОценок пока нет

- Caso La Colombiana PDFДокумент1 страницаCaso La Colombiana PDFVIVIANA BERMUDEZ RENZAОценок пока нет

- S12-Indicadores de Rentabilidad EjemploДокумент6 страницS12-Indicadores de Rentabilidad EjemploJordanita Moriz MellaОценок пока нет

- Diapositivas Finales CVДокумент12 страницDiapositivas Finales CVCarl Valles100% (1)

- Ensayo-Impacto de Las NIIF en ColombiaДокумент3 страницыEnsayo-Impacto de Las NIIF en ColombiaGladys MiramagОценок пока нет

- Universidad Nacional ExperimentalДокумент42 страницыUniversidad Nacional Experimentalvictor orozcoОценок пока нет

- BC S10.s2Документ3 страницыBC S10.s2Roberth EspirituОценок пока нет

- CASO PRACTICO No 2 - Costeo X Orden de TrabajoДокумент2 страницыCASO PRACTICO No 2 - Costeo X Orden de TrabajoIdatec ChavezОценок пока нет

- Plantilla Indicadores, Mergenes y RatiosДокумент7 страницPlantilla Indicadores, Mergenes y RatiosEdward RodriguezОценок пока нет

- Tarea 9 A01308890Документ6 страницTarea 9 A01308890Jose CarvajalОценок пока нет

- International Paper CoДокумент1 страницаInternational Paper CoAngela Hung GomezОценок пока нет

- Ejemplo Ejercicio DinamitaДокумент8 страницEjemplo Ejercicio DinamitaADRIANA ESTRADA CRUZОценок пока нет

- Ejemplo de Flujo de Efectivo Metodo IndirectoДокумент8 страницEjemplo de Flujo de Efectivo Metodo Indirectojose diazОценок пока нет

- Evidencia 1 NIFДокумент22 страницыEvidencia 1 NIFRodrigo LopezОценок пока нет

- GTP Uflo Conta SuperiorДокумент129 страницGTP Uflo Conta SuperiorDAОценок пока нет

- Punto Fino - Avance - Equipo SalverredyДокумент3 страницыPunto Fino - Avance - Equipo SalverredyBzCrespinОценок пока нет

- Guia T-P Contabilidad II - Up.Документ48 страницGuia T-P Contabilidad II - Up.Ezequiel AbasJßОценок пока нет

- 650 Ci13680287 CMLДокумент17 страниц650 Ci13680287 CMLrinaОценок пока нет

- Asiento ContableДокумент29 страницAsiento ContableRosangelaValladaresОценок пока нет

- Taco Swell y Caso 2 Sunset BoardsДокумент9 страницTaco Swell y Caso 2 Sunset BoardslamartinezmОценок пока нет

- Proyección FinancieraДокумент54 страницыProyección FinancieraMarco T CastilloОценок пока нет

- Contabilizacion de Una Operacion de ImportacionДокумент4 страницыContabilizacion de Una Operacion de ImportacionHéctor Hugo Q. G. MV100% (3)

- Contabilizacion de Una Dua en El Registro de ComprasДокумент3 страницыContabilizacion de Una Dua en El Registro de Comprasjaneth quiñones100% (1)

- Libro 4to Grado PDFДокумент18 страницLibro 4to Grado PDFdagerviОценок пока нет

- Libro 2do GradoДокумент7 страницLibro 2do GradodagerviОценок пока нет

- 02 Intimidad Con DiosДокумент32 страницы02 Intimidad Con DiosdagerviОценок пока нет

- 04 Liderazgo BiblicoДокумент45 страниц04 Liderazgo BiblicodagerviОценок пока нет

- Libro 4to Grado PDFДокумент18 страницLibro 4to Grado PDFdagerviОценок пока нет

- Libro 3er GradoДокумент23 страницыLibro 3er GradodagerviОценок пока нет

- ProgramaДокумент13 страницProgramadagerviОценок пока нет

- A Different Blue - Amy Harmon PDFДокумент284 страницыA Different Blue - Amy Harmon PDFyuli mendez100% (2)

- Libro 1er GradoДокумент5 страницLibro 1er GradodagerviОценок пока нет

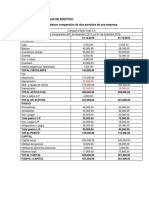

- Higuerote Analisis de Estados FinancierosДокумент17 страницHiguerote Analisis de Estados FinancierosdagerviОценок пока нет

- Carga CourierДокумент3 страницыCarga CourierdagerviОценок пока нет

- Oportunidad para Solicitar La Recuperación Del IVA: Providencia SNAT/2005/056Документ4 страницыOportunidad para Solicitar La Recuperación Del IVA: Providencia SNAT/2005/056dagerviОценок пока нет

- Copia de Ejercicios Analisis de Estados FinancierosДокумент5 страницCopia de Ejercicios Analisis de Estados FinancierosdagerviОценок пока нет

- Ejercicios Analisis Horizontal y VerticalДокумент2 страницыEjercicios Analisis Horizontal y VerticaldagerviОценок пока нет

- Ejercicio BalanceДокумент2 страницыEjercicio BalancedagerviОценок пока нет

- Derecho A La Pensión de JubilaciónДокумент7 страницDerecho A La Pensión de JubilacióndagerviОценок пока нет

- Regimen de Retenciones Del IVAДокумент30 страницRegimen de Retenciones Del IVAdagerviОценок пока нет

- Pensum Del Curso para Canto de FanyДокумент35 страницPensum Del Curso para Canto de Fanydagervi100% (1)

- Ejemplo Conciliacion BancariaДокумент7 страницEjemplo Conciliacion BancariaCHAINE6478% (9)

- Piano Tutorial ArmoniaДокумент3 страницыPiano Tutorial ArmoniaBryanBernal1033Оценок пока нет

- Piano Tutorial ArmoniaДокумент3 страницыPiano Tutorial ArmoniaBryanBernal1033Оценок пока нет

- Aclaratoria Corregida Febrero 9Документ2 страницыAclaratoria Corregida Febrero 9dagerviОценок пока нет

- Distribucion Fisica InternacionalДокумент19 страницDistribucion Fisica InternacionalMartin Quintana RuedaОценок пока нет

- Infraestructuras de Transporte de VietnamДокумент51 страницаInfraestructuras de Transporte de VietnamCarlos Greifemberg100% (1)

- Manual de Usuario - DUCA 07.05.2019Документ29 страницManual de Usuario - DUCA 07.05.2019claudia.lopezОценок пока нет

- DGF920601FY6II0000025131Документ3 страницыDGF920601FY6II0000025131David JezreelОценок пока нет

- 7A - N04I - Diagrama de Ishikawa y Fuentes (PC1) - 2018-2Документ3 страницы7A - N04I - Diagrama de Ishikawa y Fuentes (PC1) - 2018-2German Doza RamirezОценок пока нет

- Construccion Naval y Servicios. Bonilla de La CorteДокумент259 страницConstruccion Naval y Servicios. Bonilla de La CorteJøn Bilbao Mallona100% (6)

- TareaДокумент2 страницыTareaMIRIAM EL KMAIRIОценок пока нет

- Cubicaje-DFI-Modelo de Exportacion Equipo DFI - Pulque-ColombiaДокумент8 страницCubicaje-DFI-Modelo de Exportacion Equipo DFI - Pulque-ColombiaEvaristo Emmanuel Valencia MartinezОценок пока нет

- Brenneisen Delgado Plan Puerto Supe-TesisДокумент237 страницBrenneisen Delgado Plan Puerto Supe-TesisJavierОценок пока нет

- Tarifas PortuariasДокумент28 страницTarifas PortuariasJoey JogaОценок пока нет

- Incidencia de Los Costos LogisticosДокумент26 страницIncidencia de Los Costos LogisticosOscar Eduardo LucumiОценок пока нет

- Incoterms 2020 OkДокумент23 страницыIncoterms 2020 Okanon_960679251Оценок пока нет

- Guanta Margarita: Tarjeta de EmbarqueДокумент2 страницыGuanta Margarita: Tarjeta de EmbarqueWanda CedeñoОценок пока нет

- Logistica de Almacenamiento TrabajoДокумент17 страницLogistica de Almacenamiento TrabajoCristianОценок пока нет

- Miguel GrauДокумент3 страницыMiguel Grauyulansi100% (1)

- Tesis PoliticaДокумент11 страницTesis PoliticaYeseniaОценок пока нет

- Fase Plaenacion Evidencia 8 Propuesta ComercialДокумент13 страницFase Plaenacion Evidencia 8 Propuesta ComercialClaudia LilianaОценок пока нет

- Caso Practico COMERCIO EXTERIORДокумент9 страницCaso Practico COMERCIO EXTERIORA&Z Zapatos y AccesoriosОценок пока нет

- El Proyecto Del Buque, Clase 09 Introducción Sistemas MarítimosДокумент17 страницEl Proyecto Del Buque, Clase 09 Introducción Sistemas MarítimosjoseОценок пока нет

- Astilleros Navales Proyectos Rapidos y Complejos - Fernando Remolina, PMP v.3Документ5 страницAstilleros Navales Proyectos Rapidos y Complejos - Fernando Remolina, PMP v.3FernandoОценок пока нет

- Evidencia 3Документ11 страницEvidencia 3Nataly Osorio DurangoОценок пока нет

- Sistemas de Distribucion y LogisticaДокумент7 страницSistemas de Distribucion y LogisticaJaqueline Rodriguez GarciaОценок пока нет

- Status de CargaДокумент6 страницStatus de CargaCamilo AyalaОценок пока нет

- Plantilla Factura Comercial InternacionalДокумент1 страницаPlantilla Factura Comercial InternacionalanghelaОценок пока нет

- Incoterms, Definición, Tipos, Aplicación, Casos, Derechos y Obligaciones Del Comprador y El Comprador, Etc.Документ16 страницIncoterms, Definición, Tipos, Aplicación, Casos, Derechos y Obligaciones Del Comprador y El Comprador, Etc.Indira Del Rocio Gonzales ZapataОценок пока нет

- Trabajo Word - Incoterms FcaДокумент7 страницTrabajo Word - Incoterms FcaValentina Pastrana ViverosОценок пока нет

- Ejemplo Mantemiento TablerosДокумент68 страницEjemplo Mantemiento TablerosFelix ContrerasОценок пока нет

- Aduanas DrawbackДокумент35 страницAduanas DrawbackJose Caqui MiravalОценок пока нет

- Avance 2 Remaster-4Документ14 страницAvance 2 Remaster-47327 AbcdfgОценок пока нет

- Estudio de Tiempo y Movimiento en DHL Supply Chain-Paper Logistica DefinitivoДокумент14 страницEstudio de Tiempo y Movimiento en DHL Supply Chain-Paper Logistica DefinitivoConstanzaCarrilloStuardo100% (1)