Вам также может понравиться

- Balanza Nu Ukul 201X-1Документ11 страницBalanza Nu Ukul 201X-1Jonathan RuizОценок пока нет

- TR - Colab.ecuación ContableДокумент5 страницTR - Colab.ecuación ContableLuis Miguel Rodas GabrielОценок пока нет

- Estructura FInanciera y ApalancamientoДокумент13 страницEstructura FInanciera y ApalancamientoEudes Ramirez100% (1)

- Grupo 7 Análisis Del Estado de Flujo de EfectivoДокумент12 страницGrupo 7 Análisis Del Estado de Flujo de EfectivoAlex Javier Ruiz MaldonadoОценок пока нет

- Ensayo CemexДокумент5 страницEnsayo CemexJulian CardenasОценок пока нет

- Catalago de Cuentas de Una Empresa AgropecuariaДокумент3 страницыCatalago de Cuentas de Una Empresa AgropecuariaCesi Torres100% (1)

- Ensayo - La Autoridad y El Mando en La Empresa - 2017-Diaz Paucar.Документ20 страницEnsayo - La Autoridad y El Mando en La Empresa - 2017-Diaz Paucar.ShelsyОценок пока нет

- Portabilidad de Tu Pago Por NóminaДокумент2 страницыPortabilidad de Tu Pago Por NóminaJavo ServinОценок пока нет

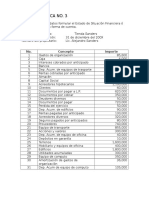

- Práctica No.3-Tienda SandersДокумент1 страницаPráctica No.3-Tienda SanderssolОценок пока нет

- Provisión de Cuentas IncobrablesДокумент13 страницProvisión de Cuentas IncobrablesLuisarmi Salazar GomezОценок пока нет

- Fiscal 1Документ9 страницFiscal 1LuisGarciaОценок пока нет

- Examen Contabilidad IIДокумент10 страницExamen Contabilidad IIElizabeth ESPINOZA IBARRAОценок пока нет

- Efectivo y Equivalentes Al Efectivo 2Документ29 страницEfectivo y Equivalentes Al Efectivo 2MARTHA OLAYAОценок пока нет

- Ejercicio Semana 5 ContabilidadДокумент3 страницыEjercicio Semana 5 ContabilidadCarito Quitian AlvarezОценок пока нет

- Diccionario Juridico ContableДокумент78 страницDiccionario Juridico ContableSharon GutierrezОценок пока нет

- 5V Practica 16 08 2021Документ7 страниц5V Practica 16 08 2021Leonardo Alejandro Tapia ArvizuОценок пока нет

- Capítulo 3Документ9 страницCapítulo 3Rosi BlanquetОценок пока нет

- Gfa-211 Ejercicios Unidad IiДокумент8 страницGfa-211 Ejercicios Unidad IiKleivin Martinez AlfonsoОценок пока нет

- Sumaria de Inmuebles-Maquinaria y Equipo 5Документ152 страницыSumaria de Inmuebles-Maquinaria y Equipo 5mario lopez aguilarОценок пока нет

- Taller en Clase - Emisión de AccionesДокумент18 страницTaller en Clase - Emisión de AccionesJEY ESCORCIAОценок пока нет

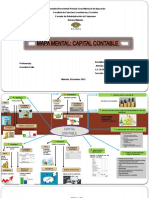

- Capital Contable-Mapa MentalДокумент3 страницыCapital Contable-Mapa MentalRene RamonysОценок пока нет

- Todas Las Cuentas de ContabilidadДокумент8 страницTodas Las Cuentas de ContabilidadDoug Ballesteros100% (1)

- Conta Admon - 5a - U03 PDFДокумент31 страницаConta Admon - 5a - U03 PDFWlof OrozcoОценок пока нет

- Mapa Mental de Los CICLOS ECONOMICOSДокумент1 страницаMapa Mental de Los CICLOS ECONOMICOSAbel Gomez SantiagoОценок пока нет

- Mapa Mental Fase ControlДокумент1 страницаMapa Mental Fase ControlElias MartinezОценок пока нет

- Razones Financieras PDFДокумент18 страницRazones Financieras PDFElda M López CastroОценок пока нет

- Ruiz Garcia Jonathan - Cuentas X Cobrar - Equipo ContagodsДокумент44 страницыRuiz Garcia Jonathan - Cuentas X Cobrar - Equipo ContagodsJonathan RuizОценок пока нет

- Ejemplos NiffДокумент5 страницEjemplos NiffYeicid Carolina Pabon PerezОценок пока нет

- Factores de Las Variaciones de UtilidadesДокумент26 страницFactores de Las Variaciones de UtilidadesQathia GamarraОценок пока нет

- Papel y Entorno de La Administracion Financiera 1Документ1 страницаPapel y Entorno de La Administracion Financiera 1MORILLO/LUCIANO MAXIMOОценок пока нет

- Preguntas Capitulo 1 de Libro Principios de Administracion Financiera - Ensayos Gratis - ChristopherДокумент2 страницыPreguntas Capitulo 1 de Libro Principios de Administracion Financiera - Ensayos Gratis - ChristopherANGELONISAMAОценок пока нет

- Proyectos de Agua TDRsДокумент145 страницProyectos de Agua TDRsCristian HernandezОценок пока нет

- El Ejemplo de Cedula de DetalleДокумент4 страницыEl Ejemplo de Cedula de DetalleYeison RosarioОценок пока нет

- Ejercicios de Costo de CapitalДокумент17 страницEjercicios de Costo de CapitalAdrian Pozo VelezОценок пока нет

- 4.3 Planeacion de Efectivo Presupuesto DДокумент5 страниц4.3 Planeacion de Efectivo Presupuesto DyaritzelriossanchezОценок пока нет

- Manifestaciones de La Cultura OrganizacionalДокумент3 страницыManifestaciones de La Cultura OrganizacionalAlberto OvallesОценок пока нет

- 6 Chico ElecДокумент2 страницы6 Chico ElecErick Jhonson MonzonОценок пока нет

- Adquisición de Capital y FinanciamientosДокумент14 страницAdquisición de Capital y FinanciamientosIsmael0% (2)

- Valor en Libros y Pago de Dividendos de Las Acciones 2019 - AlumnosДокумент5 страницValor en Libros y Pago de Dividendos de Las Acciones 2019 - AlumnosCristopher Ovando100% (1)

- Elaboración de Presupuesto en Efectivo (Cash Flow) : Clase de Costos y PresupuestosДокумент8 страницElaboración de Presupuesto en Efectivo (Cash Flow) : Clase de Costos y PresupuestosYazmin ValladaresОценок пока нет

- Mapa Mental Conceptos BasicosДокумент1 страницаMapa Mental Conceptos BasicosLEIDY GONZALEZ UBAQUEОценок пока нет

- Principios de Contabilidad Generalmente Aceptados PCGAДокумент4 страницыPrincipios de Contabilidad Generalmente Aceptados PCGAClaudio Espin100% (1)

- Documental La Era de La EstupidezДокумент2 страницыDocumental La Era de La Estupidezjhon TabordaОценок пока нет

- Tarea 1 AuditoriaДокумент5 страницTarea 1 AuditoriaRaquel Juarez Garcia100% (1)

- Administracion Financiera de Corto Plazo Conceptos BasicosДокумент8 страницAdministracion Financiera de Corto Plazo Conceptos Basicoslasp1979Оценок пока нет

- Reflexion Inicial Unidad 2 Cuentas ContablesДокумент22 страницыReflexion Inicial Unidad 2 Cuentas ContablesRoberto BriseñoОценок пока нет

- Tarea 4 AdministracionДокумент2 страницыTarea 4 AdministracionennmanuelОценок пока нет

- Balanza de PagosДокумент3 страницыBalanza de PagosIn Jocelyn FuentesОценок пока нет

- El Monje Que Vendio Su Ferrari - ResumenДокумент5 страницEl Monje Que Vendio Su Ferrari - ResumenJose Carlos Antonio Benites ColanОценок пока нет

- Capítulo 3 Análisis FinancieroДокумент83 страницыCapítulo 3 Análisis FinancieroAlexander MujikaОценок пока нет

- Clasificacion Del ComercioДокумент3 страницыClasificacion Del ComercioOscar YandúnОценок пока нет

- E8 Interes Simple IenДокумент5 страницE8 Interes Simple IenEliecer ZambranoОценок пока нет

- Evaluacion Diagnostico Semana 5Документ11 страницEvaluacion Diagnostico Semana 5Papelería OlissanОценок пока нет

- Capital Del TrabajoДокумент14 страницCapital Del Trabajoangel jonathan montero camposОценок пока нет

- Practicas ContablesДокумент24 страницыPracticas ContablesPCLSK21Оценок пока нет

- Ensayo Iniquidad Del CapitalismoДокумент2 страницыEnsayo Iniquidad Del CapitalismoMarco Tulio CastañoОценок пока нет

- Fuentes de FinanciamientoДокумент1 страницаFuentes de FinanciamientoEdgarОценок пока нет

- ANTECEDENTES Del Reciclaje de RopaДокумент1 страницаANTECEDENTES Del Reciclaje de RopaEsther ZambranoОценок пока нет

- Inhibidores de Las EmpresasДокумент41 страницаInhibidores de Las EmpresasGrey MirandaОценок пока нет

- Hernandez Palacios S3 TIAjustes y Saldos AjustadosДокумент10 страницHernandez Palacios S3 TIAjustes y Saldos AjustadosViviana ZagalОценок пока нет

- Responsabilidad Social Vs Sociedad ResponsableДокумент5 страницResponsabilidad Social Vs Sociedad ResponsablebetoОценок пока нет

- Empresas Sustentables en MéxicoДокумент5 страницEmpresas Sustentables en MéxicobetoОценок пока нет

- Características de Un Proyecto.Документ3 страницыCaracterísticas de Un Proyecto.betoОценок пока нет

- ¿Que Estrategia SugieresДокумент3 страницы¿Que Estrategia SugieresbetoОценок пока нет

- Caso Práctico La Mejora y Venta de Cocinas.Документ5 страницCaso Práctico La Mejora y Venta de Cocinas.betoОценок пока нет

- Creación Pequeña EmpresaДокумент3 страницыCreación Pequeña EmpresabetoОценок пока нет

- Estado de Situacion Financiera y Estado de ResultadosДокумент5 страницEstado de Situacion Financiera y Estado de ResultadosbetoОценок пока нет

- Caso TeóricoДокумент3 страницыCaso TeóricobetoОценок пока нет

- Qué Diría David RicardoДокумент7 страницQué Diría David RicardobetoОценок пока нет

- HRM300 - S2 - F - Contratos de Trabajo y Derechos.Документ3 страницыHRM300 - S2 - F - Contratos de Trabajo y Derechos.betoОценок пока нет

- Importancia de La Administración de Recursos HumanosДокумент3 страницыImportancia de La Administración de Recursos HumanosbetoОценок пока нет

- Creación Pequeña EmpresaДокумент3 страницыCreación Pequeña EmpresabetoОценок пока нет

- Pérdida Del Poder Adquisitivo.Документ5 страницPérdida Del Poder Adquisitivo.beto100% (1)

- Caso Práctico La Mejora y Venta de Cocinas.Документ5 страницCaso Práctico La Mejora y Venta de Cocinas.betoОценок пока нет

- Gonzalez - Flores - Luis - Alberto - s2 - Ti2tarea Individual 2 La Funcion de PlaneacionДокумент4 страницыGonzalez - Flores - Luis - Alberto - s2 - Ti2tarea Individual 2 La Funcion de PlaneacionbetoОценок пока нет

- ¿Ejemplo de Quién EresДокумент4 страницы¿Ejemplo de Quién EresbetoОценок пока нет

- Gonzalez Flores Luis Alberto s3 Ti3ciclo de Vida Del ProductoДокумент5 страницGonzalez Flores Luis Alberto s3 Ti3ciclo de Vida Del ProductobetoОценок пока нет

- Integración Bilateral Vs Integración RegionalДокумент3 страницыIntegración Bilateral Vs Integración RegionalbetoОценок пока нет

- 5 Depreciación de Un ActivoДокумент4 страницы5 Depreciación de Un ActivobetoОценок пока нет

- Gonzalez Flores Luis Alberto s1 Ti1 Tarea Individual 1 Series Aritméticas.Документ6 страницGonzalez Flores Luis Alberto s1 Ti1 Tarea Individual 1 Series Aritméticas.betoОценок пока нет

- Tarea en Equipo 3 Reestructuración de DeudaДокумент7 страницTarea en Equipo 3 Reestructuración de DeudabetoОценок пока нет

- Liderazgo en Construcción El Caso Peri EspañaДокумент4 страницыLiderazgo en Construcción El Caso Peri Españabeto100% (1)

- Casos de Aplicación de AnualidadesДокумент7 страницCasos de Aplicación de AnualidadesbetoОценок пока нет

- Gonzalez Flores Luis Alberto s1 Ti1 Tarea Individual 1 Series Aritméticas.Документ6 страницGonzalez Flores Luis Alberto s1 Ti1 Tarea Individual 1 Series Aritméticas.betoОценок пока нет

- Gonzalez Flores Luis Alberto s3 Ti3ciclo de Vida Del ProductoДокумент5 страницGonzalez Flores Luis Alberto s3 Ti3ciclo de Vida Del ProductobetoОценок пока нет

- Gonzalez Flores Luis Alberto s1 Ticuestionario Repaso de ConceptosДокумент6 страницGonzalez Flores Luis Alberto s1 Ticuestionario Repaso de ConceptosbetoОценок пока нет

- Gonzalez - Flores - Luis - Alberto - s1 - Ti1tarea Individual 1 Es Correcto El PrecioДокумент5 страницGonzalez - Flores - Luis - Alberto - s1 - Ti1tarea Individual 1 Es Correcto El Preciobeto100% (1)

- Gonzalez Flores Luis Alberto s5 Ti5responsabilidad Social Vs Sociedad ResponsableДокумент6 страницGonzalez Flores Luis Alberto s5 Ti5responsabilidad Social Vs Sociedad Responsablebeto100% (2)

- Gonzalez - Flores - Luis - Alberto - S5 - Ti5tarea Individual 5 Sistemas de ControlДокумент4 страницыGonzalez - Flores - Luis - Alberto - S5 - Ti5tarea Individual 5 Sistemas de ControlbetoОценок пока нет

- Reflexiones Sobre El Manejo Clínico Del Arco RectoДокумент16 страницReflexiones Sobre El Manejo Clínico Del Arco RectoDaniel Martin Neira JaúreguiОценок пока нет

- Regresion MultipleДокумент4 страницыRegresion MultipleTilo CastilloОценок пока нет

- Material Poema 11-08Документ3 страницыMaterial Poema 11-08Yeimi VillarroelОценок пока нет

- Material Y Métodos: Humanizacion en SaludДокумент2 страницыMaterial Y Métodos: Humanizacion en SaludOscar EspinosaОценок пока нет

- Ensayo TabacoДокумент13 страницEnsayo TabacoNanci EsquivelОценок пока нет

- 3-1.las Claves Del Éxito de FacebookДокумент2 страницы3-1.las Claves Del Éxito de FacebookDavid BОценок пока нет

- Clase 6 - Microbiología PeriodontalДокумент23 страницыClase 6 - Microbiología PeriodontalDominic SalgadoОценок пока нет

- Flourish Potassium FTДокумент1 страницаFlourish Potassium FTRonald TruyenqueОценок пока нет

- Atomistas - Leucipo y DemócritoДокумент2 страницыAtomistas - Leucipo y DemócritoJuan Antonio Valls Ferrer100% (1)

- 480-Texto Del Artículo-1426-1-10-20160119Документ10 страниц480-Texto Del Artículo-1426-1-10-20160119Wenddy BarillasОценок пока нет

- 1er Informe Texto H.schlierДокумент2 страницы1er Informe Texto H.schlierBlas De Jesús Caba CornelioОценок пока нет

- Motores Electricos de Media y Alta TencionДокумент20 страницMotores Electricos de Media y Alta TencionCarlos Andres Fuentes BahamondesОценок пока нет

- SEPU-MC-04 Calculo de Barra de 10 KVДокумент3 страницыSEPU-MC-04 Calculo de Barra de 10 KVErika Buenalaya CangalayaОценок пока нет

- Campamentos de Trabajo para Trabajadores Eventuales o PermanentesДокумент15 страницCampamentos de Trabajo para Trabajadores Eventuales o PermanentesLa Mar de OnubaОценок пока нет

- Sistemas de EcuacionesДокумент11 страницSistemas de EcuacionesMogrobejo Coro RimberОценок пока нет

- Estudio Del Programa Gubernamental de DesarrolloДокумент8 страницEstudio Del Programa Gubernamental de DesarrolloJosué BarónОценок пока нет

- Revista Salud y Drogas v7n2Документ220 страницRevista Salud y Drogas v7n2psicologos911Оценок пока нет

- Chequeo Médico OcupacionalДокумент19 страницChequeo Médico OcupacionalJireth samuel Barrios CruzОценок пока нет

- CAPACITACION No 1 BASA DE LA CONTRATACION ESTATAL FORMATO ACIEMДокумент50 страницCAPACITACION No 1 BASA DE LA CONTRATACION ESTATAL FORMATO ACIEMWilliam Alexander Rodriguez VarelaОценок пока нет

- Examen Final 1Документ9 страницExamen Final 1Billy CarranzaОценок пока нет

- Mir 12 2425 Desgloses If DSG23Документ28 страницMir 12 2425 Desgloses If DSG23josmary solisОценок пока нет

- Sergio Bambaren - El DelfínДокумент40 страницSergio Bambaren - El DelfínPercy Alexis Serna QuevedoОценок пока нет

- CLASE #4 UNIDADES, QUIMICas Seman 5Документ74 страницыCLASE #4 UNIDADES, QUIMICas Seman 5shary kryshna lette lunascoОценок пока нет

- Conduccion y Tanque de AlmacenamientoДокумент22 страницыConduccion y Tanque de AlmacenamientoOscar Dario Muñoz JaramilloОценок пока нет

- Maíz DuroДокумент3 страницыMaíz DuroJose PopОценок пока нет

- Mirage 2000Документ10 страницMirage 2000Daniel DelgadoОценок пока нет

- Un Curso de Milagros para NiñosДокумент173 страницыUn Curso de Milagros para Niñosmariasoledadflores32Оценок пока нет

- Informe Sustancias PeligrosasДокумент9 страницInforme Sustancias Peligrosasドン ディエゴОценок пока нет

- 10 Papeles de TrabajoДокумент17 страниц10 Papeles de TrabajoKarina Atuncar HuanchoОценок пока нет

- Enarm t1v RM Preguntas Enarm 13 WebДокумент6 страницEnarm t1v RM Preguntas Enarm 13 WebJulio César Valdivieso Aguirre100% (1)