Вам также может понравиться

- Tabla FrecuenciasДокумент14 страницTabla FrecuenciasAlida GarciaОценок пока нет

- Que Es La ContabilidadДокумент11 страницQue Es La ContabilidadjairОценок пока нет

- Infografia Actividad3Документ5 страницInfografia Actividad3BRENDA FLORESОценок пока нет

- Contabilidad Básica (Principiantes) Con Ejemplos.Документ80 страницContabilidad Básica (Principiantes) Con Ejemplos.V.FОценок пока нет

- InfografíaДокумент1 страницаInfografíaJulio Miguel GarciaОценок пока нет

- Ardon Jose U6T3a1Документ5 страницArdon Jose U6T3a1José ArdónОценок пока нет

- Factura Electronica - Impresion E001-251Документ1 страницаFactura Electronica - Impresion E001-251YeseniaОценок пока нет

- Epiedras - Reporte de Pelicula-Lo Que Ellas QuierenДокумент4 страницыEpiedras - Reporte de Pelicula-Lo Que Ellas Quierenwiichiitho0% (1)

- El Pasivo de Una Empresa IndustrialДокумент14 страницEl Pasivo de Una Empresa IndustrialEloimet100% (1)

- A ForesДокумент35 страницA ForesNia GucyОценок пока нет

- Cuentas de Balance y ResultadosДокумент9 страницCuentas de Balance y ResultadosElviridiana HGОценок пока нет

- Estados FinancierosДокумент9 страницEstados FinancierosWil GarciaОценок пока нет

- Rijo-Alejandra - Esquema Sobre Pago de ImpuestosДокумент1 страницаRijo-Alejandra - Esquema Sobre Pago de ImpuestosAlejandra MotaОценок пока нет

- Utilidad Bruta Los MonjesДокумент4 страницыUtilidad Bruta Los MonjesJess CoreaОценок пока нет

- Ejercicios Metodos Peps y PromedioДокумент16 страницEjercicios Metodos Peps y Promediogerson aguilarОценок пока нет

- Grupo 5 - Trabajo FinalДокумент16 страницGrupo 5 - Trabajo FinalGabriela Mercedes100% (1)

- Ventajas y Desventajas de La Propiedad Única yДокумент53 страницыVentajas y Desventajas de La Propiedad Única ySann Olguin50% (2)

- Taller 1 Cuentas ContablesДокумент4 страницыTaller 1 Cuentas ContablesJhenyfer Borja RodeloОценок пока нет

- Preguntas de Microeconomia Sobre EscasezДокумент5 страницPreguntas de Microeconomia Sobre EscasezJohanny Esther Herrera MendezОценок пока нет

- Cuentas RealesДокумент11 страницCuentas RealesDamaris Merary HernandezОценок пока нет

- PDF Elementos Del Balance GeneralДокумент15 страницPDF Elementos Del Balance GeneralLuis Mora GabrielОценок пока нет

- Tarae 2Документ4 страницыTarae 2Yissely VasquezОценок пока нет

- Examen de ContabilidadДокумент2 страницыExamen de ContabilidadANTHONI MOISES ORELLANA MARTINEZОценок пока нет

- AMORTIZACIONESДокумент18 страницAMORTIZACIONESDavid QuinnОценок пока нет

- Ejercicios 1 Y 2 Desarrollados en Clases Segundo Parcial 22-06-2022Документ29 страницEjercicios 1 Y 2 Desarrollados en Clases Segundo Parcial 22-06-2022Luis ZunigaОценок пока нет

- Balances GuiasДокумент4 страницыBalances Guiaskendra riveraОценок пока нет

- Practica No.3 Valuacion de InventariosДокумент7 страницPractica No.3 Valuacion de InventariosjavierОценок пока нет

- Estructura de La Ley Del Impuesto Sobre La RentaДокумент1 страницаEstructura de La Ley Del Impuesto Sobre La RentaRafael CastañedaОценок пока нет

- Empresas en El ECUADORДокумент11 страницEmpresas en El ECUADORMaria OrtegaОценок пока нет

- Ensayo de Racionalidad EconomicaДокумент4 страницыEnsayo de Racionalidad EconomicaJesus DavidОценок пока нет

- Tarea Gerencia 28febДокумент49 страницTarea Gerencia 28febGrecia CardonaОценок пока нет

- Caso Internacional 15.2Документ3 страницыCaso Internacional 15.2Jose LimaОценок пока нет

- Los Arquetipos de Nuestros Clientes o UsuariosДокумент1 страницаLos Arquetipos de Nuestros Clientes o Usuariosjim455Оценок пока нет

- Los Estados Financieros para Las MypesДокумент10 страницLos Estados Financieros para Las MypesMarianela Silva SilvaОценок пока нет

- Estimacion de Cuentas IncobrablesДокумент9 страницEstimacion de Cuentas IncobrablesJazmin DelcidОценок пока нет

- Guia Tercera Unidad Grupo#2Документ6 страницGuia Tercera Unidad Grupo#2Arlyn SarmientoОценок пока нет

- Pagos AnticipadosДокумент2 страницыPagos AnticipadosHendrick WongОценок пока нет

- Paradigma de La Auditoria 3 HipotesisДокумент49 страницParadigma de La Auditoria 3 HipotesisMarycrhissLabanAlvercaОценок пока нет

- Analisis Nif B3 y B6Документ5 страницAnalisis Nif B3 y B6Enrique SánchezОценок пока нет

- Resumen Impuestos Que Se Pagan en La Municipalidad El Impuesto Sobre Bienes Inmuebles Nombre Del ImpuestoДокумент7 страницResumen Impuestos Que Se Pagan en La Municipalidad El Impuesto Sobre Bienes Inmuebles Nombre Del ImpuestoOscar Alfonso RomeroОценок пока нет

- Ejercicio # 12 Compañia Ditex S. de R.L.Документ2 страницыEjercicio # 12 Compañia Ditex S. de R.L.KIKOОценок пока нет

- La Disciplina ContableДокумент77 страницLa Disciplina ContablePablo AndresОценок пока нет

- Reglas Del Cargo y AbonoДокумент4 страницыReglas Del Cargo y Abonoyader daniel pozo liraОценок пока нет

- Repaso Final Microeconomia 2Документ5 страницRepaso Final Microeconomia 2Jackie AraujoОценок пока нет

- Cuentas de ContabilidadДокумент11 страницCuentas de ContabilidadOscarОценок пока нет

- Tarea Ii de Contabilidad Computarizada (Comenzada)Документ4 страницыTarea Ii de Contabilidad Computarizada (Comenzada)Yolanda PeñaОценок пока нет

- Pract 12 FinanzasДокумент3 страницыPract 12 FinanzasJair VillanuevamОценок пока нет

- Desarrollo Gerencial Proyecto FinalДокумент13 страницDesarrollo Gerencial Proyecto FinalMaribel RauchsОценок пока нет

- Unidad III Asientos de AjusteДокумент19 страницUnidad III Asientos de AjusteDeyanira SánchezОценок пока нет

- Hoja de Trabajo en ExcelДокумент24 страницыHoja de Trabajo en ExcelLuis DominguezОценок пока нет

- Reglas de ValuacionДокумент7 страницReglas de ValuacionElisma DominguezОценок пока нет

- Actividad 1 Unidad 2Документ3 страницыActividad 1 Unidad 2Yenifer MartinezОценок пока нет

- Sociedades de Producción RuralДокумент1 страницаSociedades de Producción RuralYamilet StylesОценок пока нет

- TAREA #1 Grupo GДокумент10 страницTAREA #1 Grupo GCastillo RodríguezОценок пока нет

- Actividad Semana 5Документ9 страницActividad Semana 5Manuel Barrios DiazОценок пока нет

- 20172IWN270V008 - REC. PC3 A 1s-2017.Документ105 страниц20172IWN270V008 - REC. PC3 A 1s-2017.SchwaltzJuninhoОценок пока нет

- Tarea 1 Primer ParcialДокумент3 страницыTarea 1 Primer Parcialgerson aguilar0% (1)

- CUADRO SINOPTICO Unidad 3 MicroeconomiaДокумент5 страницCUADRO SINOPTICO Unidad 3 MicroeconomiaFatima GZОценок пока нет

- Clasificacion Ctas BalanceДокумент2 страницыClasificacion Ctas BalanceEduin OrtegaОценок пока нет

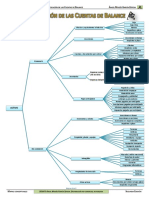

- Clasificacion de Las Cuentas Del BalanceДокумент2 страницыClasificacion de Las Cuentas Del BalanceANDREA PAOLA GIRON DIAZОценок пока нет

- Cuentas de BalanceДокумент41 страницаCuentas de BalanceErika Alonzo RubioОценок пока нет

- Cuentas de Balance PDFДокумент2 страницыCuentas de Balance PDFErika Alonzo RubioОценок пока нет

- La Inversion en HondurasДокумент5 страницLa Inversion en HondurasErika Alonzo RubioОценок пока нет

- Inversion en Honduras TrabajoДокумент10 страницInversion en Honduras TrabajoErika Alonzo Rubio100% (1)

- Inversion en Honduras TrabajoДокумент18 страницInversion en Honduras TrabajoErika Alonzo RubioОценок пока нет

- Inversion en Honduras TrabajoДокумент18 страницInversion en Honduras TrabajoErika Alonzo RubioОценок пока нет

- El Cuadrante Del FLUJO DE DINERO Aporte Cap 13-18Документ4 страницыEl Cuadrante Del FLUJO DE DINERO Aporte Cap 13-18alvsarvente57Оценок пока нет

- Mercados FinancierosДокумент50 страницMercados Financieroscamila lopezОценок пока нет

- Semana 11Документ3 страницыSemana 11Manuel Avalos0% (1)

- Finanzas Corporativas - Entregable 1 - Ignacio Meneses MartínezДокумент9 страницFinanzas Corporativas - Entregable 1 - Ignacio Meneses MartínezLeilani Perla Michel Leon CruzОценок пока нет

- Tema 2Документ16 страницTema 2JAVIER SUAREZ GomezОценок пока нет

- Flujo de CajaДокумент9 страницFlujo de CajaYaneri Rodriguez Ulloa100% (2)

- 11 Inversiones FinancierasДокумент9 страниц11 Inversiones FinancierasWilson Apaza ZeaОценок пока нет

- Caso de Estudio Contabilidad Financiera Avanzada Primer BimestreДокумент13 страницCaso de Estudio Contabilidad Financiera Avanzada Primer BimestreRaven AdrianaОценок пока нет

- Plantilla EjerciciosДокумент3 страницыPlantilla EjerciciosMANUELОценок пока нет

- Estado de Flujo de EfectivoДокумент19 страницEstado de Flujo de EfectivoPaul SequeirosОценок пока нет

- Apuntes Mercado de ValoresДокумент6 страницApuntes Mercado de Valoresjose domingo mendezОценок пока нет

- El Costo de CapitalДокумент24 страницыEl Costo de CapitalMadai Evangelista100% (1)

- Semana 03 FinanzasДокумент17 страницSemana 03 Finanzasd.scribd.2024Оценок пока нет

- Análisis FundamentalДокумент14 страницAnálisis FundamentalAna Luisa Ruperto AyalaОценок пока нет

- DescuentosДокумент14 страницDescuentosMichell Diaz FurqueОценок пока нет

- Lec 12 U1 s3 Cvir Micro Inductores de Valor Rve OkДокумент6 страницLec 12 U1 s3 Cvir Micro Inductores de Valor Rve Okhhmaggie0% (1)

- Entregable 2 DERECHO FINANCIEROДокумент7 страницEntregable 2 DERECHO FINANCIEROJorge Luis Ortega FloresОценок пока нет

- MacroДокумент6 страницMacroJosue Saavedra100% (3)

- Actividad 1 FinanzasДокумент4 страницыActividad 1 Finanzasmauricio gusmanОценок пока нет

- Casos PracticosДокумент19 страницCasos PracticosRicardo Juan Soto Candia100% (1)

- Costo Heladeria EjemploДокумент19 страницCosto Heladeria EjemploMariana SaravialОценок пока нет

- Mercado de Divisas PDFДокумент26 страницMercado de Divisas PDFLuis Carlos Loaiza RendonОценок пока нет

- Resumen de Diapositivas FinazasДокумент8 страницResumen de Diapositivas FinazasBREYNER MEJIA GUERREROОценок пока нет

- Supletorio IngEcon 2023 MarzoДокумент1 страницаSupletorio IngEcon 2023 MarzoVICTOR HUGO CARRILLO PATERNINAОценок пока нет

- Administracion Del Efectivo PDFДокумент21 страницаAdministracion Del Efectivo PDFDavid ArandaОценок пока нет

- Las Finanzas Se DistinguenДокумент20 страницLas Finanzas Se DistinguenLuciana FloresОценок пока нет

- Examen Final - Semana 8 - RA - SEGUNDO BLOQUE-FINANZAS CORPORATIVAS - (GRUPO4) PDFДокумент14 страницExamen Final - Semana 8 - RA - SEGUNDO BLOQUE-FINANZAS CORPORATIVAS - (GRUPO4) PDFDAVID ANDRES BECERRA SARMIENTOОценок пока нет

- Pasito de Colores 1Документ17 страницPasito de Colores 1Mirella Dominguez RodriguezОценок пока нет

- Presentacion Flujo Efectivo Teoria y Caso PracticoДокумент43 страницыPresentacion Flujo Efectivo Teoria y Caso PracticoFredy ChayОценок пока нет

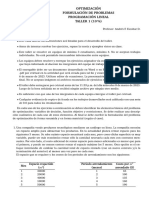

- Optim Taller1 FormulacionProblemas PLДокумент7 страницOptim Taller1 FormulacionProblemas PLFLAUDIO WILLIAM PORRAS ALVAREZОценок пока нет