Вам также может понравиться

- LC 1154 06047 C Matematicas Financieras Plan2016Документ111 страницLC 1154 06047 C Matematicas Financieras Plan2016Paul Reyna Rojas100% (1)

- Finanzas - Interes SimpleДокумент9 страницFinanzas - Interes SimpleChristian Limo100% (1)

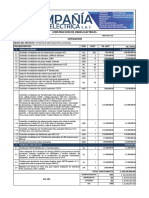

- Construcción de obras eléctricas en CumaralДокумент6 страницConstrucción de obras eléctricas en CumaralIng. Cristian Hernandez Bolaños100% (1)

- David - Martínez - Fuentes de Financiamiento ExternoДокумент8 страницDavid - Martínez - Fuentes de Financiamiento ExternoJesúselbuenpastor Izcalli PirámideОценок пока нет

- Actividad de Aprendizaje 4. Administración Del Crédito y Financiamiento A Corto PlazoДокумент19 страницActividad de Aprendizaje 4. Administración Del Crédito y Financiamiento A Corto Plazodamaris100% (1)

- Word 1635473830456Документ12 страницWord 1635473830456JOSE EDUARDO LUCIO LUGOОценок пока нет

- Sistema de Administración de Riesgos Crediticios Grupo NutresaДокумент11 страницSistema de Administración de Riesgos Crediticios Grupo Nutresacemofe7492Оценок пока нет

- Presupuesto-Apu Urbanismo San MartinДокумент23 страницыPresupuesto-Apu Urbanismo San MartinIng. Cristian Hernandez BolañosОценок пока нет

- APU Remodelaciones - MantenimientosДокумент67 страницAPU Remodelaciones - MantenimientosIng. Cristian Hernandez BolañosОценок пока нет

- Plantilla ApuДокумент4 страницыPlantilla ApuIng. Cristian Hernandez BolañosОценок пока нет

- Especificaciones Ténicas Báscula Ganadera Cumaral Meta 4-05-2018Документ26 страницEspecificaciones Ténicas Báscula Ganadera Cumaral Meta 4-05-2018Ing. Cristian Hernandez Bolaños0% (1)

- TC2 GCP XXДокумент16 страницTC2 GCP XXIng. Cristian Hernandez BolañosОценок пока нет

- Control de Lluvias6Документ24 страницыControl de Lluvias6Ing. Cristian Hernandez BolañosОценок пока нет

- APU ConstruccionesДокумент73 страницыAPU ConstruccionesIng. Cristian Hernandez BolañosОценок пока нет

- Precios La VictoriaДокумент10 страницPrecios La VictoriaIng. Cristian Hernandez BolañosОценок пока нет

- Indicadores desempeño proyecto reparación viviendasДокумент21 страницаIndicadores desempeño proyecto reparación viviendasIng. Cristian Hernandez BolañosОценок пока нет

- Acueducto La Victoria PDFДокумент130 страницAcueducto La Victoria PDFIng. Cristian Hernandez BolañosОценок пока нет

- Adquisicion Equipo Del ProyectoДокумент8 страницAdquisicion Equipo Del ProyectoIng. Cristian Hernandez BolañosОценок пока нет

- Actividad Individual Stake HoldersДокумент6 страницActividad Individual Stake HoldersIng. Cristian Hernandez BolañosОценок пока нет

- Actividad IndividualДокумент3 страницыActividad IndividualIng. Cristian Hernandez BolañosОценок пока нет

- Actividad IndividualДокумент7 страницActividad IndividualIng. Cristian Hernandez BolañosОценок пока нет

- Rendimientos y Cronograma PDFДокумент4 страницыRendimientos y Cronograma PDFSantiago VallejoОценок пока нет

- Actividad Individual Cristian HernandezДокумент3 страницыActividad Individual Cristian HernandezIng. Cristian Hernandez BolañosОценок пока нет

- Royal Yorkshire Aniversario 25Документ8 страницRoyal Yorkshire Aniversario 25Ing. Cristian Hernandez BolañosОценок пока нет

- Actividad Individual Cristian HernandezДокумент3 страницыActividad Individual Cristian HernandezIng. Cristian Hernandez BolañosОценок пока нет

- Guía de Manejo de Residuos 2017 PDFДокумент107 страницGuía de Manejo de Residuos 2017 PDFAlexRodriguezОценок пока нет

- Supuesto Hiper Cádiz y GaditanaДокумент2 страницыSupuesto Hiper Cádiz y GaditanaJose PulidoОценок пока нет

- Matemáticas FinancierasДокумент1 страницаMatemáticas FinancierasALMANZA GOMEZTAGLE ITZIA NARUBIОценок пока нет

- Función Abs-Fórmulas FinancierasДокумент7 страницFunción Abs-Fórmulas FinancierasAlex SanchezОценок пока нет

- Cálculo de horas hombre y costo por horaДокумент11 страницCálculo de horas hombre y costo por horaJenny Kanalez GamaОценок пока нет

- Estructura de capital y CMUP en PymesДокумент129 страницEstructura de capital y CMUP en PymesEddy Soto PoloОценок пока нет

- Decisiones financieras claveДокумент42 страницыDecisiones financieras claveA.J BelmonteОценок пока нет

- Taller Resuelto Matematicas Financieras N - 1v2Документ12 страницTaller Resuelto Matematicas Financieras N - 1v2CRISTIAN MADARIAGA VERAОценок пока нет

- Clase Práctica de Gestión Financiera y MercadeoДокумент8 страницClase Práctica de Gestión Financiera y MercadeoChristopher GonzalezОценок пока нет

- A8 FinancieraДокумент12 страницA8 FinancieraPedro OntiverosОценок пока нет

- Ensayo Depósito Bancario de DineroДокумент5 страницEnsayo Depósito Bancario de DineroEdith Natividad Vasquez GomezОценок пока нет

- Actividad 1. GlosarioДокумент3 страницыActividad 1. GlosarioMexican WarriorzОценок пока нет

- EIE05 Contenidos VIДокумент65 страницEIE05 Contenidos VICristina JimenezОценок пока нет

- dd5e6c48-1756-461e-9b4a-2c1e632d137dДокумент6 страницdd5e6c48-1756-461e-9b4a-2c1e632d137dvilma vasquezОценок пока нет

- 3.1.3 Costo CapitalizadoДокумент3 страницы3.1.3 Costo CapitalizadoJoseAlbertoPonce50% (4)

- Unidad Didactica-Financiera 21-21Документ152 страницыUnidad Didactica-Financiera 21-21manuelochoa89marzo_5Оценок пока нет

- La Moneda Un Instrumento para La Organización EconómicaДокумент21 страницаLa Moneda Un Instrumento para La Organización EconómicaRomario Yabar100% (1)

- Semana N°03Документ49 страницSemana N°03Ruth NadiiaОценок пока нет

- EmisoresДокумент34 страницыEmisoresMishi CalvaОценок пока нет

- 1.2 Material MFinanciera INT SIMPLEДокумент9 страниц1.2 Material MFinanciera INT SIMPLEByron MartínОценок пока нет

- Unidad No. 3 Unidad Bonos U ObligacionesДокумент6 страницUnidad No. 3 Unidad Bonos U ObligacionesBreylin GodínezОценок пока нет

- Matemáticas FinancierasДокумент11 страницMatemáticas FinancierasJhonatan Varón HerreraОценок пока нет

- Formato Grupomio 2Документ4 страницыFormato Grupomio 2Jorge Emilio Sandoval EstradaОценок пока нет

- Resumen Economia MonetariaДокумент78 страницResumen Economia Monetariamiguel gaonaОценок пока нет

- Repaso I Sumativo CepuncДокумент11 страницRepaso I Sumativo CepuncSmith VilelaОценок пока нет