Вам также может понравиться

- Artic Simplex Robusto PDFДокумент25 страницArtic Simplex Robusto PDFFifufa MarquezОценок пока нет

- Dialnet LaProgramacionLinealAplicacionDeLaPequenasYMediana 4796082 PDFДокумент17 страницDialnet LaProgramacionLinealAplicacionDeLaPequenasYMediana 4796082 PDFKidry RobleroОценок пока нет

- 72918776010Документ14 страниц72918776010Fifufa MarquezОценок пока нет

- Papper 05 PDFДокумент138 страницPapper 05 PDFFifufa MarquezОценок пока нет

- 5Документ18 страниц5KasamivegaОценок пока нет

- PROGRAMACIÓN LINEALexposiciónДокумент34 страницыPROGRAMACIÓN LINEALexposiciónFifufa MarquezОценок пока нет

- Paper Investigacion OperativaДокумент6 страницPaper Investigacion OperativaFifufa MarquezОценок пока нет

- Programacion LinealДокумент58 страницProgramacion LinealJosho Luis Camarena PerezОценок пока нет

- Problemas PLДокумент23 страницыProblemas PLFifufa MarquezОценок пока нет

- TrabajoinvopeДокумент25 страницTrabajoinvopeFifufa MarquezОценок пока нет

- Tratamiento y Resolución de Un Problema de Programación Lineal Con Recursos Aleatorios PDFДокумент14 страницTratamiento y Resolución de Un Problema de Programación Lineal Con Recursos Aleatorios PDFFifufa MarquezОценок пока нет

- Modelo de Programacion Lineal Aplicado A Una EmpreДокумент10 страницModelo de Programacion Lineal Aplicado A Una EmpreFifufa MarquezОценок пока нет

- Modelo de Programacion Lineal Aplicado A Una EmpreДокумент10 страницModelo de Programacion Lineal Aplicado A Una EmpreFifufa MarquezОценок пока нет

- InvopeДокумент48 страницInvopeFifufa MarquezОценок пока нет

- Problema PanaderiaДокумент4 страницыProblema PanaderiaFifufa MarquezОценок пока нет

- Valderrama QuinoДокумент27 страницValderrama QuinoFifufa MarquezОценок пока нет

- 4.ejercicio DДокумент6 страниц4.ejercicio DFifufa Marquez50% (2)

- Informe TeoricoДокумент13 страницInforme TeoricoFifufa MarquezОценок пока нет

- Problema PropuestoДокумент3 страницыProblema PropuestoFifufa MarquezОценок пока нет

- 5.paper - PL - Multiobjetivo para La LogísticaДокумент5 страниц5.paper - PL - Multiobjetivo para La LogísticaFifufa MarquezОценок пока нет

- Empresa IndustrialesДокумент5 страницEmpresa IndustrialesFifufa MarquezОценок пока нет

- 2.produccion de ArticulosДокумент3 страницы2.produccion de ArticulosFifufa MarquezОценок пока нет

- Ejercicios - Programación LinealДокумент48 страницEjercicios - Programación LinealFifufa MarquezОценок пока нет

- Modelo de Programación Lineal Aplicado A Una Empresa Pyme de CalzadoДокумент10 страницModelo de Programación Lineal Aplicado A Una Empresa Pyme de CalzadoFifufa MarquezОценок пока нет

- 1 EjercicioInvopeДокумент6 страниц1 EjercicioInvopeFifufa MarquezОценок пока нет

- 5Документ18 страниц5KasamivegaОценок пока нет

- Modelo de Programacion Lineal Aplicado A Una EmpreДокумент10 страницModelo de Programacion Lineal Aplicado A Una EmpreFifufa MarquezОценок пока нет

- Dialnet MODELODEPROGRAMACIONLINEALPARALAPLANIFICACIONDEFIN 3995950 PDFДокумент6 страницDialnet MODELODEPROGRAMACIONLINEALPARALAPLANIFICACIONDEFIN 3995950 PDFFlowers FredyОценок пока нет

- Paper Aplicativo Diseo e Implemetacin de Un Sistema de Redes 142836914208UxlNДокумент15 страницPaper Aplicativo Diseo e Implemetacin de Un Sistema de Redes 142836914208UxlNFifufa MarquezОценок пока нет

- Dialnet LaProgramacionLinealAplicacionDeLaPequenasYMediana 4796082 PDFДокумент17 страницDialnet LaProgramacionLinealAplicacionDeLaPequenasYMediana 4796082 PDFKidry RobleroОценок пока нет

- NTC 729-2 Frutas Frescas. Piña. Especificaciones Del EmpaqueДокумент9 страницNTC 729-2 Frutas Frescas. Piña. Especificaciones Del Empaquemarioh1919100% (1)

- Trabajo Infantil Durante La Revolución IndustrialДокумент9 страницTrabajo Infantil Durante La Revolución IndustrialnorasomaОценок пока нет

- Tarea 7 (Análisis Económico de La Región)Документ7 страницTarea 7 (Análisis Económico de La Región)AlexGramajo100% (1)

- 2024 Columna - VNuevaДокумент3 страницы2024 Columna - VNuevaJulian Roa RozoОценок пока нет

- Patricia TorrejonДокумент69 страницPatricia TorrejonNicolas MendozaОценок пока нет

- Orientaciones CIDEAMДокумент41 страницаOrientaciones CIDEAMdinanor15100% (1)

- Lb-In-09 Instructivo Plancha de Agitacion y CalentamientoДокумент2 страницыLb-In-09 Instructivo Plancha de Agitacion y Calentamientolacarito94Оценок пока нет

- Encuesta Cualitativa Empresarial FedecamarasДокумент30 страницEncuesta Cualitativa Empresarial FedecamarasDario Ascanio NegronОценок пока нет

- Ejercicios de EconomiaДокумент16 страницEjercicios de Economiacoco royalОценок пока нет

- Huancor Chincha PDFДокумент4 страницыHuancor Chincha PDFjavier salasОценок пока нет

- MCGEE DEUTSCH - Contrarrevolución en La Argentina, 1900-1932. La Liga Patriótica ArgentinaДокумент12 страницMCGEE DEUTSCH - Contrarrevolución en La Argentina, 1900-1932. La Liga Patriótica ArgentinaPablo Gustavo Salinardi75% (4)

- HPJCДокумент1 страницаHPJCMis TareasОценок пока нет

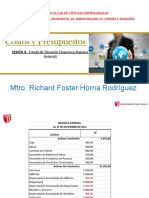

- Sesion 04 - Costos y PresupuestosДокумент27 страницSesion 04 - Costos y PresupuestosVALERIA REATEGUI REATEGUIОценок пока нет

- Estructura Del Plan de DesarrolloДокумент4 страницыEstructura Del Plan de DesarrollozapgonzaОценок пока нет

- Importancia de La Contabilidad InternacionalДокумент8 страницImportancia de La Contabilidad InternacionalCarlos Jose Manzueta Castillo50% (2)

- Mga Fortalecimiento Institucional Banco ProyДокумент29 страницMga Fortalecimiento Institucional Banco ProyPolenka Lizz Palmera ArquezОценок пока нет

- Procedimientos de Investigacion en Casos EspecialesДокумент14 страницProcedimientos de Investigacion en Casos EspecialesJaimeDLaCruzRjasОценок пока нет

- Cap1 KoutsoyiannisДокумент10 страницCap1 KoutsoyiannisRicardo Julian Rivera SantiagoОценок пока нет

- Clientes Cuenta CorrienteДокумент340 страницClientes Cuenta CorrientemartinsucaОценок пока нет

- Actividad 1 Personas FisicasДокумент11 страницActividad 1 Personas FisicasJONATHANОценок пока нет

- 2.2 OligopolioДокумент15 страниц2.2 OligopolioFrancis Figueroa TorresОценок пока нет

- Edificio AdministrativoДокумент331 страницаEdificio AdministrativoJoey RFYОценок пока нет

- Actividad 4 GHCДокумент9 страницActividad 4 GHCm4uxОценок пока нет

- El Desarrollo Económico y HumanoДокумент3 страницыEl Desarrollo Económico y HumanoYandry JácomeОценок пока нет

- SEMANA 3 - Análisis de EEFF Mediante RatiosДокумент34 страницыSEMANA 3 - Análisis de EEFF Mediante RatiosJaime Luis CamaОценок пока нет

- DC-3 EditableДокумент2 страницыDC-3 EditableChantUV67% (6)

- Comunicacion CE Conducta Excluyente AbusivaДокумент14 страницComunicacion CE Conducta Excluyente AbusivaVladimir RosarioОценок пока нет

- Tema 12 Auxiliar EstadoДокумент27 страницTema 12 Auxiliar Estadoraul martinez matasОценок пока нет

- Cundinamarca y BoyacáДокумент16 страницCundinamarca y BoyacáMaria ParraОценок пока нет

- El NeoliberalismoДокумент4 страницыEl Neoliberalismogugu11100% (1)