Вам также может понравиться

- Clasificacion de Las Contribuciones (Cuadro Sinoptico)Документ5 страницClasificacion de Las Contribuciones (Cuadro Sinoptico)AdanLizarraga100% (10)

- Cuadro Sinoptico de LisrДокумент1 страницаCuadro Sinoptico de Lisrn76% (17)

- Regimen de Incorporacion Fiscal Mapa ConceptualДокумент2 страницыRegimen de Incorporacion Fiscal Mapa Conceptualjose100% (2)

- Cuadro Sinoptico Sobre El IvaДокумент1 страницаCuadro Sinoptico Sobre El IvaElkin Fontalvo100% (1)

- Infografia Unidad IV El Impuesto A Los Ingresos (ISR)Документ3 страницыInfografia Unidad IV El Impuesto A Los Ingresos (ISR)Fernanda Lizette Osorio Marin100% (1)

- NIF A2 ResumenДокумент1 страницаNIF A2 ResumenAlejandrina100% (1)

- Cuadro SinopticoДокумент1 страницаCuadro SinopticoLuis Fernando Rivera50% (2)

- La Historia de Los Impuestos en MéxicoДокумент7 страницLa Historia de Los Impuestos en MéxicoRicardoRincónОценок пока нет

- Cuadro Sinóptico. Los Momentos de Acumulación de Los Distintos Tipos de Ingresos.Документ3 страницыCuadro Sinóptico. Los Momentos de Acumulación de Los Distintos Tipos de Ingresos.Cristian Montejano50% (2)

- Linea Del Tiempo Banca de MexicoДокумент1 страницаLinea Del Tiempo Banca de MexicoBrandon García100% (1)

- Mapa Conceptual ISRДокумент1 страницаMapa Conceptual ISRAna Lilia Zamudio Inzunza80% (10)

- Nif C1.C2, C3Документ6 страницNif C1.C2, C3Fernanda Rodríguez0% (1)

- C.C.: A.C. y S.C.Документ3 страницыC.C.: A.C. y S.C.Andres Islas80% (5)

- Las ContribucionesДокумент1 страницаLas Contribucionesjhon salchichonОценок пока нет

- Mapa Conceptual Deducciones AutorizadasДокумент2 страницыMapa Conceptual Deducciones AutorizadasLuis Gregory100% (1)

- Cudros Comparativos Marco LegalДокумент5 страницCudros Comparativos Marco LegalAlfredo López75% (4)

- 11-Tratado de Druidismo-Iolair Faol PDFДокумент324 страницы11-Tratado de Druidismo-Iolair Faol PDFIsabel Victoria Díaz Ubillús100% (2)

- Cuadro Sinoptico Ley Del Impuesto Especial Sobre Producción y Servicios Art. 10, 11 y 16Документ2 страницыCuadro Sinoptico Ley Del Impuesto Especial Sobre Producción y Servicios Art. 10, 11 y 16daniel rodriguezОценок пока нет

- Mapa Mental Fuentes Del Derecho MercantilДокумент2 страницыMapa Mental Fuentes Del Derecho MercantilPatricia Villagomez100% (1)

- Transición Democrática en MéxicoДокумент12 страницTransición Democrática en MéxicoMartin CerrilloОценок пока нет

- Mapa Conceptual Legislación FiscalДокумент4 страницыMapa Conceptual Legislación FiscalDavid Ma0% (1)

- Resumen NIF-C4 InventariosДокумент6 страницResumen NIF-C4 InventariosXóchitl Yael Miranda Rosas100% (1)

- Cuadro Comparativo - RegimenesДокумент10 страницCuadro Comparativo - RegimenesKiara Aguilar33% (3)

- Cuadro Comparativo de Acuerdos Comerciales de México Con Otros PaisesДокумент5 страницCuadro Comparativo de Acuerdos Comerciales de México Con Otros PaisesAbelouz p100% (1)

- Mapa Conceptual Sociedades MercantilesДокумент3 страницыMapa Conceptual Sociedades MercantilesSerch Omar Aquino33% (3)

- Cuadro SinopticoДокумент1 страницаCuadro SinopticoCarlos Enrique Carrillo Amaya70% (10)

- Iknium Español Completa 2022Документ30 страницIknium Español Completa 2022Antonio Tonatiuh García CoronadoОценок пока нет

- Derecho Fiscal GlosarioДокумент83 страницыDerecho Fiscal GlosarioAnahy Velazquez100% (2)

- Derecho Fiscal MapaДокумент1 страницаDerecho Fiscal MapaKiriat Castillo100% (2)

- Mapa Conceptual Ley de Instituciones de CréditoДокумент1 страницаMapa Conceptual Ley de Instituciones de Créditocarlos alberto juarez romero100% (3)

- Artículo 28 Lisr No DeduciblesДокумент41 страницаArtículo 28 Lisr No DeduciblesHector Manuel Rdz Hdz50% (2)

- Los Principios de Adam Smith y Adolfo WarnerДокумент4 страницыLos Principios de Adam Smith y Adolfo Warnercaswelberry100% (2)

- La NIF B-10 y Sus CaracterísticasДокумент5 страницLa NIF B-10 y Sus CaracterísticasMarisela CadenaОценок пока нет

- Nif B-14 Utilidad Por Acción: ObjetivoДокумент2 страницыNif B-14 Utilidad Por Acción: ObjetivoAna Ortega100% (1)

- La Educación en El Periodo de 1936-1940Документ25 страницLa Educación en El Periodo de 1936-1940Jfa KosmosОценок пока нет

- Derecho Administrativo Mexicano, Mapa ConceptualДокумент2 страницыDerecho Administrativo Mexicano, Mapa ConceptualSalim Flores50% (2)

- Titulos de Credito Mapa MentalДокумент1 страницаTitulos de Credito Mapa Mentaljayr7 lop100% (1)

- Mapa ConceptualДокумент1 страницаMapa ConceptualGerardo García Fuentes Fes Acatlan100% (1)

- Concepto de Especulación Mercantil, Lucro, Beneficencia, y Otros. EspeculaciónДокумент4 страницыConcepto de Especulación Mercantil, Lucro, Beneficencia, y Otros. EspeculaciónKatia Gpe. Navarrete de JesúsОценок пока нет

- Nif A-3Документ1 страницаNif A-3Ceci Sosa100% (2)

- Cuadro Comparativo de Los Distintos Tipos de IVAДокумент3 страницыCuadro Comparativo de Los Distintos Tipos de IVAAdanLizarragaОценок пока нет

- Cuadro Comparativo de Derecho Fiscal Tarea 2Документ3 страницыCuadro Comparativo de Derecho Fiscal Tarea 2MAYRA YANET SANTANDER MEZAОценок пока нет

- Cuadro Comparativo Suspension Rescision Terminacion 1Документ2 страницыCuadro Comparativo Suspension Rescision Terminacion 1Gerardo Hernandez G.100% (2)

- Contabilidad Administrativa y La Contabilidad FinancieraДокумент1 страницаContabilidad Administrativa y La Contabilidad FinancieraKathya S. Rodriguez67% (3)

- Cuadro SinopticoДокумент1 страницаCuadro Sinopticorocio moreno43% (7)

- PruebaДокумент53 страницыPruebaKevin Javier Viloria Sanchez0% (1)

- Caracteristicas de La Ley FiscalДокумент3 страницыCaracteristicas de La Ley Fiscalregi0580% (5)

- 21 Secretos de Como Los Millonarios Crearon Su FortunaДокумент26 страниц21 Secretos de Como Los Millonarios Crearon Su FortunaAngel BCОценок пока нет

- Mapa Conceptual Las DEDUCCIONESДокумент1 страницаMapa Conceptual Las DEDUCCIONESGregory Moros33% (3)

- 4.3 Mapa Conceptual de Las Operaciones de CréditoДокумент2 страницы4.3 Mapa Conceptual de Las Operaciones de CréditoParmena A Garcia0% (1)

- Resumen Arrioja VizcaínoДокумент143 страницыResumen Arrioja VizcaínoMiguel Ángel Pérez Espinosa91% (11)

- Nif B2 Mapa ConceptualДокумент1 страницаNif B2 Mapa ConceptualRicardo Tax78% (23)

- Unidad 1 - Cuadro Sinoptico Ley AduaneraДокумент2 страницыUnidad 1 - Cuadro Sinoptico Ley AduaneraVictor Hugo Mora Ventura50% (2)

- Derecho mercantil: características y conceptos claveДокумент1 страницаDerecho mercantil: características y conceptos claveCarlos Navarrete50% (2)

- Linea Del Tiempo FisДокумент1 страницаLinea Del Tiempo FisMari Sanchez LunaОценок пока нет

- Tarea 5 Cuadro Sinóptico de Ingresos y Cuadro de DeduccionesДокумент9 страницTarea 5 Cuadro Sinóptico de Ingresos y Cuadro de DeduccionesMATIAS TREJO LOPEZОценок пока нет

- Los Principios Teoricos de Los ImpuestosДокумент1 страницаLos Principios Teoricos de Los Impuestosimpuesto100% (6)

- Nif B 10 Mapa ConceptualДокумент2 страницыNif B 10 Mapa ConceptualHeidi Montalvo100% (2)

- Cuadro Sinoptico NIF A-5Документ1 страницаCuadro Sinoptico NIF A-5Aldair Mendoza100% (1)

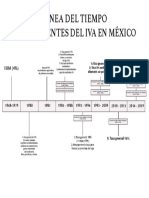

- Evolución impuestos MéxicoДокумент2 страницыEvolución impuestos MéxicoJune Cash67% (3)

- Contribuciones Por Pagar y RetenidasДокумент12 страницContribuciones Por Pagar y RetenidasAdanLizarragaОценок пока нет

- Disposiciones legales y fiscales en la contabilidadДокумент5 страницDisposiciones legales y fiscales en la contabilidadAranza GarduñoОценок пока нет

- Linea Del Tiempo Sobre El Origen de Los ImpuestosДокумент4 страницыLinea Del Tiempo Sobre El Origen de Los Impuestosantonio delahozОценок пока нет

- 2500 A. Primeros Impuestos en La HumanidadДокумент2 страницы2500 A. Primeros Impuestos en La HumanidadJoshua Reyes MartinezОценок пока нет

- Origen y evolución histórica de los tributosДокумент1 страницаOrigen y evolución histórica de los tributosNicol CastillaОценок пока нет

- Linea de Tiempo Derecho TributarioДокумент4 страницыLinea de Tiempo Derecho TributariorudОценок пока нет

- Apuntes de Clase Derecho Procesal CivilДокумент3 страницыApuntes de Clase Derecho Procesal CivilMartin CerrilloОценок пока нет

- Apuntes Sobre ConvencionalidadДокумент2 страницыApuntes Sobre ConvencionalidadMartin CerrilloОценок пока нет

- Ifsp Conceptosderechoprocesalcivil-2Документ69 страницIfsp Conceptosderechoprocesalcivil-2Jose Mauricio Arce QuintanaОценок пока нет

- La corrupción como captura del Estado y su impacto multidimensionalДокумент17 страницLa corrupción como captura del Estado y su impacto multidimensionaljosemartinccОценок пока нет

- Métodos Alternativos de Solución de ConflictosДокумент6 страницMétodos Alternativos de Solución de ConflictosMartin CerrilloОценок пока нет

- TESINA Procedimiento Especial Sancionador Electoral. Dualidad de La Autoridad Administrativa y JurisdiccionalДокумент42 страницыTESINA Procedimiento Especial Sancionador Electoral. Dualidad de La Autoridad Administrativa y JurisdiccionalMartin Cerrillo100% (2)

- 4968 6330 1 PB PDFДокумент2 страницы4968 6330 1 PB PDFGarcia Jimenez GarciaОценок пока нет

- AvanceДокумент17 страницAvanceCarlos BrinstonОценок пока нет

- Métodos Alternativos de Solución de ConflictosДокумент6 страницMétodos Alternativos de Solución de ConflictosMartin CerrilloОценок пока нет

- Ifsp Conceptosderechoprocesalcivil-2Документ69 страницIfsp Conceptosderechoprocesalcivil-2Jose Mauricio Arce QuintanaОценок пока нет

- Diccionario Procesal Parte 2Документ605 страницDiccionario Procesal Parte 2ivanduran00Оценок пока нет

- Apuntes Sobre ConvencionalidadДокумент2 страницыApuntes Sobre ConvencionalidadMartin CerrilloОценок пока нет

- Recensión Sobre Democracia, Estado de Derecho y Jurisdicción en La Crisis Del Estado NacionalДокумент1 страницаRecensión Sobre Democracia, Estado de Derecho y Jurisdicción en La Crisis Del Estado NacionalMartin CerrilloОценок пока нет

- Trabajo Derechos HumanosДокумент4 страницыTrabajo Derechos HumanosMartin CerrilloОценок пока нет

- PG 1-29 Elecciones y Sistemas ElectoralesДокумент13 страницPG 1-29 Elecciones y Sistemas ElectoralesMartin CerrilloОценок пока нет

- Acceso A La InformaciónДокумент5 страницAcceso A La InformaciónMartin CerrilloОценок пока нет

- Glosario Derecho ElectoralДокумент12 страницGlosario Derecho ElectoralMartin CerrilloОценок пока нет

- Unidad I: Representación Política y EleccionesДокумент32 страницыUnidad I: Representación Política y EleccionesMartin CerrilloОценок пока нет

- Las Principales Fuentes Del Derecho CivilДокумент4 страницыLas Principales Fuentes Del Derecho CivilMartin CerrilloОценок пока нет

- Concepto de PersonaДокумент17 страницConcepto de PersonaMartin CerrilloОценок пока нет

- Thomas HobbesensayoДокумент6 страницThomas HobbesensayoMartin CerrilloОценок пока нет

- Las Principales Fuentes Del Derecho CivilДокумент4 страницыLas Principales Fuentes Del Derecho CivilMartin CerrilloОценок пока нет

- Recensión Sobre El Libro "Vecinos Distantes" de Alan Riding.Документ3 страницыRecensión Sobre El Libro "Vecinos Distantes" de Alan Riding.Martin CerrilloОценок пока нет

- Clase y VotoДокумент23 страницыClase y VotoMartin CerrilloОценок пока нет

- Las Principales Fuentes Del Derecho CivilДокумент4 страницыLas Principales Fuentes Del Derecho CivilMartin CerrilloОценок пока нет

- Presentación Sistemas Mayoritarios y ProporcionalesДокумент18 страницPresentación Sistemas Mayoritarios y ProporcionalesMartin CerrilloОценок пока нет

- La Importancia de Los Sistemas ElectoralesДокумент62 страницыLa Importancia de Los Sistemas ElectoralesMartin CerrilloОценок пока нет

- Programación Noviembre.06Документ1 страницаProgramación Noviembre.06Jenny UribeОценок пока нет

- Conjuntos - ARITMДокумент4 страницыConjuntos - ARITMDaniela Belermina Montaño RamirezОценок пока нет

- Estado, Desarrollo y CrisisДокумент38 страницEstado, Desarrollo y CrisisAlejandro DabatОценок пока нет

- Acto 17 de JunioДокумент4 страницыActo 17 de Juniolucianojavier1108100% (1)

- Por Qué La Revolución CubanaДокумент256 страницPor Qué La Revolución CubanaBadineriОценок пока нет

- Francisco Del Rosario SánchezДокумент7 страницFrancisco Del Rosario Sáncheztania vargasОценок пока нет

- Pago RanchoДокумент2 страницыPago Ranchoturpo pnpОценок пока нет

- Bases Ideológicas de La Primera y Segunda GuerraДокумент3 страницыBases Ideológicas de La Primera y Segunda Guerramaggie1990_a56Оценок пока нет

- Evaluación de Historia Geografía y Economía 5to BДокумент2 страницыEvaluación de Historia Geografía y Economía 5to BEduardo Cardenas CamposОценок пока нет

- Comprender la evolución de PenélopeДокумент12 страницComprender la evolución de PenélopeJavier Jaramillo100% (1)

- Tablas Recarga Polvoras FMДокумент43 страницыTablas Recarga Polvoras FMGerman AriasОценок пока нет

- El Centralismo DemocráticoДокумент4 страницыEl Centralismo DemocráticoEmiliano Águila MonteblancoОценок пока нет

- La Tregua de NavidadДокумент3 страницыLa Tregua de NavidadMartin AlanisОценок пока нет

- Copia de Solicitud Información Municipio de Quito Coop TaxisДокумент19 страницCopia de Solicitud Información Municipio de Quito Coop TaxisCarlos NoОценок пока нет

- Contrarrevolución 1954-1959Документ8 страницContrarrevolución 1954-1959Lucía GaliciaОценок пока нет

- El-Fascismo XDДокумент4 страницыEl-Fascismo XDAndre Rafael Bejar LinaresОценок пока нет

- RODRIGUEZ ADRADOS, Religión y Política en Antígona PDFДокумент15 страницRODRIGUEZ ADRADOS, Religión y Política en Antígona PDFCamilaОценок пока нет

- Cronograma de Avance Fisico Acelerado Comedor Aceros Partidas PendientesДокумент2 страницыCronograma de Avance Fisico Acelerado Comedor Aceros Partidas PendientesVíctor ReyesОценок пока нет

- Monografía de Egreso Diego Corporales ARREGLADAДокумент76 страницMonografía de Egreso Diego Corporales ARREGLADALengua y LiteraturaОценок пока нет

- Malla Curricular de Cátedra de Paz 2019Документ8 страницMalla Curricular de Cátedra de Paz 2019alejandrasanchez230Оценок пока нет

- Capítulo VIII Planos IconográficosДокумент23 страницыCapítulo VIII Planos Iconográficosdaniosanz100% (1)

- Las Aguas de KanlyДокумент33 страницыLas Aguas de KanlyJosé CastroОценок пока нет

- Mercado SteamДокумент8 страницMercado SteamMoises Rojas AquiseОценок пока нет

- Directorio Por Servicio Con TelefonoДокумент21 страницаDirectorio Por Servicio Con TelefonoMemo LoezaОценок пока нет

- EdadesДокумент4 страницыEdadesYuri QuihuiОценок пока нет

- Resumen Erec y EnideДокумент5 страницResumen Erec y EnideJavier0% (1)