Вам также может понравиться

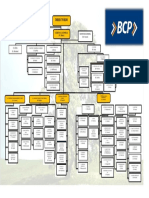

- Organigrama BCPДокумент1 страницаOrganigrama BCPJulio César Benavente Donayre81% (27)

- 48 Patrones en TradingДокумент89 страниц48 Patrones en TradingJavier Ernesto Escobar BolañosОценок пока нет

- Costo Del PanetonДокумент25 страницCosto Del PanetonEVELYN LIZETH ARENAS CHAVEZ100% (1)

- Trabajo Grupal de Evaluacion de Proyectos Sobre Caso EnvolturaДокумент63 страницыTrabajo Grupal de Evaluacion de Proyectos Sobre Caso EnvolturaJefferson Morales Zavaleta100% (1)

- Piedra pómez: propiedades, usos y yacimientos en el PerúДокумент17 страницPiedra pómez: propiedades, usos y yacimientos en el PerúFrocat FimОценок пока нет

- Power Point - Sofia Plus - Actividad 2 Patron de Diapositiva (Personalizacion de Diapositiva)Документ8 страницPower Point - Sofia Plus - Actividad 2 Patron de Diapositiva (Personalizacion de Diapositiva)Edison Solarte50% (4)

- Carta Topografica PDFДокумент1 страницаCarta Topografica PDFSergio SalazarОценок пока нет

- Contabilidad de Costos, 3ra Edición - Juan García ColínДокумент6 страницContabilidad de Costos, 3ra Edición - Juan García ColíncharlyОценок пока нет

- Desierto de Atacama Ex Of. Salitrera de Chacabuco - Ruta 02Документ42 страницыDesierto de Atacama Ex Of. Salitrera de Chacabuco - Ruta 02Ministerio de Bienes NacionalesОценок пока нет

- Química Verde Fundamentos y AplicacionesДокумент9 страницQuímica Verde Fundamentos y AplicacionesJulio César Benavente DonayreОценок пока нет

- Guia TecsupДокумент11 страницGuia TecsupJulio César Benavente DonayreОценок пока нет

- Las Infracciones y SancionesДокумент2 страницыLas Infracciones y SancionesJulio César Benavente DonayreОценок пока нет

- 02 .Formato Numero - Fecha JBДокумент4 страницы02 .Formato Numero - Fecha JBJulio César Benavente DonayreОценок пока нет

- Instrumentos FinancierosДокумент29 страницInstrumentos FinancierosJulio César Benavente DonayreОценок пока нет

- Proceso de InternacionalizacionДокумент29 страницProceso de InternacionalizacionCesar Sanchez PortalОценок пока нет

- Organigrama BCPДокумент24 страницыOrganigrama BCPJulio César Benavente Donayre100% (1)

- Operaciones BancariasДокумент34 страницыOperaciones BancariasJulio César Benavente DonayreОценок пока нет

- Altos Funcionarios Del Fondo Monetario InternacionalДокумент7 страницAltos Funcionarios Del Fondo Monetario InternacionalJulio César Benavente DonayreОценок пока нет

- Inventario LinoДокумент17 страницInventario LinoJulio César Benavente DonayreОценок пока нет

- E EcomerceДокумент10 страницE EcomerceJulio César Benavente DonayreОценок пока нет

- Altos Funcionarios Del Fondo Monetario InternacionalДокумент7 страницAltos Funcionarios Del Fondo Monetario InternacionalJulio César Benavente DonayreОценок пока нет

- Normas Internacionales de CalidadДокумент5 страницNormas Internacionales de CalidadJulio César Benavente DonayreОценок пока нет

- Estudio de la Satisfacción del Cliente y sus Factores ClavesДокумент27 страницEstudio de la Satisfacción del Cliente y sus Factores ClavesRonaldo Aron Rodriguez ManriqueОценок пока нет

- Estudio de TiemposДокумент5 страницEstudio de TiemposJulio César Benavente DonayreОценок пока нет

- 2085Документ31 страница2085Alfredo GallardoОценок пока нет

- Inventario LinoДокумент17 страницInventario LinoJulio César Benavente DonayreОценок пока нет

- Agente ViajeroДокумент4 страницыAgente ViajeroJulio César Benavente DonayreОценок пока нет

- Auditoria ComercialДокумент3 страницыAuditoria ComercialJulio César Benavente DonayreОценок пока нет

- Agente ViajeroДокумент4 страницыAgente ViajeroJulio César Benavente DonayreОценок пока нет

- Reacciones QuimicasДокумент7 страницReacciones QuimicasJulio César Benavente DonayreОценок пока нет

- Disolucion, Liquidacion y Extincion de Sociedades.Документ18 страницDisolucion, Liquidacion y Extincion de Sociedades.estefanyОценок пока нет

- Criterios de seguridad C-TPAT fabricante extranjeroДокумент7 страницCriterios de seguridad C-TPAT fabricante extranjeroVerónica GonzálezОценок пока нет

- S05.s05 Ejercicios FPPДокумент3 страницыS05.s05 Ejercicios FPPDavid Alva Tenorio0% (1)

- Distribuciones A Los PropietariosДокумент10 страницDistribuciones A Los PropietariosGilberthReyОценок пока нет

- Practica de InkscapeДокумент14 страницPractica de Inkscapeedidson fuentesОценок пока нет

- Ejercicios de ácidos y bases: determinación de pH y pOHДокумент4 страницыEjercicios de ácidos y bases: determinación de pH y pOHMilagritos Culqui AlvaradoОценок пока нет

- Análisis de Economista CamufladoДокумент8 страницAnálisis de Economista CamufladoK8A3T125Оценок пока нет

- Unidad 1 Introducción A La Seguridad en El TrabajoДокумент26 страницUnidad 1 Introducción A La Seguridad en El TrabajoEnedina100% (1)

- Black Barry, el producto estrella de RIM gracias al marketingДокумент4 страницыBlack Barry, el producto estrella de RIM gracias al marketingErika Valdes Becerril100% (1)

- Practica 7, EstequiometriaДокумент5 страницPractica 7, EstequiometriaCuellarMartinezОценок пока нет

- Tipos de Organizaciones EconómicasДокумент2 страницыTipos de Organizaciones Económicasnolberto veraОценок пока нет

- Inc AlpacaДокумент13 страницInc AlpacaEderMP100% (1)

- Seguridad en El Personal y Seguridad FísicaДокумент3 страницыSeguridad en El Personal y Seguridad FísicaLaddy Martha Rojas RománОценок пока нет

- AFC - Soluciones B&M Cap 3Документ9 страницAFC - Soluciones B&M Cap 3Cecilia MontenegroОценок пока нет

- CIRCULAR EMPLEADO EN MISION Registro Alcaldia MedellinДокумент2 страницыCIRCULAR EMPLEADO EN MISION Registro Alcaldia MedellinPaula Andrea Zapata AriasОценок пока нет

- ComercioInternacionalДокумент5 страницComercioInternacionalsantosseguraОценок пока нет

- Administracion Economica y Contabilidad Basica en La Pequeña Empresa Turistica y HoteleraДокумент57 страницAdministracion Economica y Contabilidad Basica en La Pequeña Empresa Turistica y HoteleracapalaciosОценок пока нет

- Asoportuaria 2011Документ34 страницыAsoportuaria 2011Felipe Augusto Diaz SuazaОценок пока нет

- Autoinstruccional EmpresasДокумент22 страницыAutoinstruccional Empresasecodx235393Оценок пока нет

- Caso Sport S.A.Документ13 страницCaso Sport S.A.Amie BurtonОценок пока нет

- Caso Practico Unidad 3 Gerencia de MercadeoДокумент10 страницCaso Practico Unidad 3 Gerencia de MercadeoAndrea ForeroОценок пока нет

- 013 Como Desaparecer EstriasДокумент6 страниц013 Como Desaparecer EstriaseliminestriasОценок пока нет