Вам также может понравиться

- Semana 9 Tasa de Interes y DesdescuentoДокумент19 страницSemana 9 Tasa de Interes y DesdescuentoAlejandro BatresОценок пока нет

- Monografia Del Sistema FinancieroДокумент16 страницMonografia Del Sistema Financieroluisje446Оценок пока нет

- Comisiones TDC PFДокумент1 страницаComisiones TDC PFAlejandra AvilaОценок пока нет

- Expo Ingresos 5Документ4 страницыExpo Ingresos 5dago caychoОценок пока нет

- Tarea 1-Andrea ChuanДокумент7 страницTarea 1-Andrea ChuanAndrea ChuanОценок пока нет

- Glosario de Terminos de Comercio ExteriorДокумент3 страницыGlosario de Terminos de Comercio ExteriorKatterine Becerra DiazОценок пока нет

- Ejemplo de Dictamen Limpio o Sin SalvedadesДокумент6 страницEjemplo de Dictamen Limpio o Sin SalvedadesFlakhytha De la Cruz50% (2)

- DS 26688Документ13 страницDS 26688carla quisbertОценок пока нет

- El Sistema Monetario y Financiero de La República DominicanaДокумент6 страницEl Sistema Monetario y Financiero de La República DominicanaJorge Stanley De Leon TerreroОценок пока нет

- PresupuestosДокумент3 страницыPresupuestosVERITT AGUIОценок пока нет

- Practica 1.1 Archivo BaseДокумент14 страницPractica 1.1 Archivo BaseJhimy Rusbel Gutierrez YanapaОценок пока нет

- Carta AceptacionДокумент6 страницCarta Aceptacionkevin smithОценок пока нет

- Henry Perez Tarea5Документ5 страницHenry Perez Tarea5Henry Andres Perez GodoyОценок пока нет

- Copia de Tema 1 TdcontableДокумент17 страницCopia de Tema 1 TdcontableTrinidad EspinosaОценок пока нет

- Monografía Secreto BancarioДокумент52 страницыMonografía Secreto BancarioANailid CHambi100% (1)

- Renta LimpiaДокумент152 страницыRenta LimpiaJonathan R. RodriguezОценок пока нет

- Circular 82Документ3 страницыCircular 82Deborah Muñoz KirschbergОценок пока нет

- Junta Especial Treinta y Tres de La Federal de Conciliación y ArbitrajeДокумент9 страницJunta Especial Treinta y Tres de La Federal de Conciliación y ArbitrajeRouss Roman RosasОценок пока нет

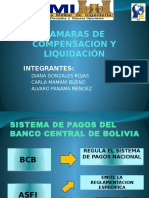

- Camaras de CompensacionДокумент14 страницCamaras de CompensacionDiana100% (1)

- CP 13 2005 RTL - Petroperu BasesДокумент79 страницCP 13 2005 RTL - Petroperu BasesHECTOR ZAVALAОценок пока нет

- Estructura de Las NIA y Su Relación Con Las Etapas de La Auditoría PDFДокумент1 страницаEstructura de Las NIA y Su Relación Con Las Etapas de La Auditoría PDFCyel Ubal100% (1)

- Cont. Examen Final (Rafael Elias)Документ74 страницыCont. Examen Final (Rafael Elias)Alexa RosarioОценок пока нет

- Autorizacion CieloДокумент1 страницаAutorizacion CieloC. I. Titan ImportacionesОценок пока нет

- Monografia Economia Verano 2012Документ14 страницMonografia Economia Verano 2012Augusto Duran DuranОценок пока нет

- Est Financieros CONSUCODEДокумент4 страницыEst Financieros CONSUCODEITALO LUYOОценок пока нет

- Planilla de Solicitud de Cuenta Jurídica Banco MercantilДокумент1 страницаPlanilla de Solicitud de Cuenta Jurídica Banco MercantilOscar Martinez100% (1)

- Mapa de Conceptual Credito BancarioДокумент4 страницыMapa de Conceptual Credito BancarioBRENDA GARCIAОценок пока нет

- 01 Caja de Ahorros Mas EjerciciosДокумент5 страниц01 Caja de Ahorros Mas EjerciciosAmilcar SanchezОценок пока нет

- Benedicto Cotrugli en El Año 1458 Se Refiere Al Tema Partida Doble en El LibroДокумент2 страницыBenedicto Cotrugli en El Año 1458 Se Refiere Al Tema Partida Doble en El LibroAplicativo Vargas0% (1)

- Causales Devolucion ChequesДокумент17 страницCausales Devolucion Chequesricardogh100% (1)