Вам также может понравиться

- Caso Practico de LeasingДокумент8 страницCaso Practico de LeasingJesús David Izquierdo Díaz100% (4)

- Contabilidades Especiales IДокумент4 страницыContabilidades Especiales Ividal juarez50% (2)

- Teoría Residual de DividendosДокумент3 страницыTeoría Residual de Dividendostopografia altamirandaОценок пока нет

- Simulacro Sin Respuesta Pruebas Saber ProДокумент11 страницSimulacro Sin Respuesta Pruebas Saber ProGsel PerezОценок пока нет

- Pagina Web Nova InmobiliariaДокумент7 страницPagina Web Nova InmobiliariaTU IMAGEN . COMОценок пока нет

- Diapositiva de Diana Nic 16 y 17Документ41 страницаDiapositiva de Diana Nic 16 y 17Maily Alejandra Calderon Mendoza100% (3)

- Contrato de ArrendamientoДокумент2 страницыContrato de ArrendamientoJose VidalОценок пока нет

- ADENDA Contrato de Alquiler - PortilloДокумент2 страницыADENDA Contrato de Alquiler - PortilloANA MARIA RIVEROS MIMBELAОценок пока нет

- Cuestionario de Boletin C 15 TerДокумент13 страницCuestionario de Boletin C 15 TerElizabeth Cardoso SánchezОценок пока нет

- ContratosДокумент298 страницContratosBrigithe Susan Cachicatari MolinaОценок пока нет

- Operaciones en La Casa MatrizДокумент10 страницOperaciones en La Casa MatrizErika Melina Cris100% (1)

- Modelo Minuta Sociedad SacДокумент4 страницыModelo Minuta Sociedad SacMaria Sarita E. CalderonОценок пока нет

- Deber Preguntas Cap 2 BesleyДокумент6 страницDeber Preguntas Cap 2 BesleyLucy Buitron100% (2)

- Ensayo de Los Principios de La ContabilidadДокумент2 страницыEnsayo de Los Principios de La ContabilidadVictor Miguel DominguezОценок пока нет

- Apuntes de Contabilidad Tercer SemestreДокумент89 страницApuntes de Contabilidad Tercer SemestreleonelperezduranОценок пока нет

- Relación Entre Microeconomía y La Contaduría PublicaДокумент13 страницRelación Entre Microeconomía y La Contaduría PublicaAngie CastilloОценок пока нет

- Practica Tema VI - Pasivos - CuestionarioДокумент4 страницыPractica Tema VI - Pasivos - CuestionarioAmbrosiaa404Оценок пока нет

- Método PepsДокумент11 страницMétodo PepsJessica AlanyaОценок пока нет

- Cuentas Del PatrimonioДокумент9 страницCuentas Del PatrimonioMane Dennis Zurita SuarezОценок пока нет

- PreguntasДокумент2 страницыPreguntasLiz Castellano100% (1)

- Cuestionario Contabilidad SocialДокумент20 страницCuestionario Contabilidad Socialcartos2Оценок пока нет

- Propiedad Pplanta y Equipo EnsayoДокумент37 страницPropiedad Pplanta y Equipo EnsayokarenОценок пока нет

- Taller Inversiones y DeudoresДокумент27 страницTaller Inversiones y DeudoresMiryamRenteríaRivasОценок пока нет

- Contabilidad Adm. Tarea 1Документ2 страницыContabilidad Adm. Tarea 1meli EspinosaОценок пока нет

- Balance General y PresupuestoДокумент13 страницBalance General y PresupuestoEliana Garzon EslavaОценок пока нет

- Tema 4 SociedcolectivaДокумент7 страницTema 4 SociedcolectivaJACK POWERОценок пока нет

- Administracion Financiera 22Документ4 страницыAdministracion Financiera 22Anonymous 63HNq3Ig0% (1)

- Preguntas Capitulo 9Документ5 страницPreguntas Capitulo 9Argos DiazОценок пока нет

- Taller II - PresupuestosДокумент2 страницыTaller II - Presupuestosluis123450% (2)

- ADM-4510 - Unidad 2 Tarea 2.1Документ2 страницыADM-4510 - Unidad 2 Tarea 2.1Etni manuela Rivera MataОценок пока нет

- Capitulo 15 Mapa ConceptualДокумент1 страницаCapitulo 15 Mapa ConceptualSilvestre100% (1)

- TaxonomíaДокумент8 страницTaxonomíaNayerlis RamirezОценок пока нет

- Puntos 5 y 6 - David Santiago Tobar LunaДокумент1 страницаPuntos 5 y 6 - David Santiago Tobar LunaDavid Tobar LunaОценок пока нет

- 7 - Advertencias Sobre Los Modelos de Planeación FinancieraДокумент2 страницы7 - Advertencias Sobre Los Modelos de Planeación FinancieraXiomara VargasОценок пока нет

- Generalidades de La ContabilidadДокумент19 страницGeneralidades de La ContabilidadAriel Horta LoeraОценок пока нет

- Ejercicios de Documentos Contables - Yulian Divantoque-10-02Документ16 страницEjercicios de Documentos Contables - Yulian Divantoque-10-02yulian divantoqueОценок пока нет

- Ejercicios de Ventas A ConsignacionДокумент5 страницEjercicios de Ventas A Consignacionana guzmanОценок пока нет

- Beneficios SocialesДокумент1 страницаBeneficios SocialesJOSE LUIS RODRIGUEZ ESPINОценок пока нет

- Estados Financieros Empresas AseguradorasДокумент7 страницEstados Financieros Empresas AseguradorasFer Nanda VásconezОценок пока нет

- Conclusiones Medio Ambiente FinancieroДокумент1 страницаConclusiones Medio Ambiente FinancieroEliecer ValdespinoОценок пока нет

- Ensayo Reflexion de La Odisea de Un Contador-1-1Документ2 страницыEnsayo Reflexion de La Odisea de Un Contador-1-1YAQUELINE VALDEZОценок пока нет

- Aspecto Administrativo Del Salario El SalarioДокумент2 страницыAspecto Administrativo Del Salario El Salarioadriana bustilloОценок пока нет

- Ensayo Capitulo 6 Administracion FinancieraДокумент3 страницыEnsayo Capitulo 6 Administracion FinancieraGisselle100% (1)

- Tarea 6. Contabilidad 4.Документ2 страницыTarea 6. Contabilidad 4.walkerw01Оценок пока нет

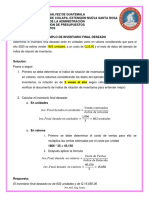

- Inventario Final DeseadoДокумент1 страницаInventario Final DeseadoANY ELIZABETH SANTOS POCASANGREОценок пока нет

- Cuentas Por Pagar A Corto PlazoДокумент14 страницCuentas Por Pagar A Corto PlazoJesica Roxana Torres Salinas0% (1)

- El Estado de Flujo de EfectivoДокумент17 страницEl Estado de Flujo de Efectivowalkerw01Оценок пока нет

- Activos AgotablesДокумент3 страницыActivos AgotablesJuliett HernandezОценок пока нет

- Trabajo Final Finanzas IIДокумент62 страницыTrabajo Final Finanzas IIlunaks519Оценок пока нет

- PD 5 GF 2019 2 Preguntas y RespuestasДокумент6 страницPD 5 GF 2019 2 Preguntas y RespuestasGorecesar Cesar0% (2)

- Activo CirculanteДокумент2 страницыActivo Circulanteanon-889809100% (3)

- Métodos de DepreciacionesДокумент22 страницыMétodos de DepreciacioneslesterОценок пока нет

- Decisiones de Inversión A Largo PlazoДокумент2 страницыDecisiones de Inversión A Largo PlazoFamilia Salazar Carrillo100% (1)

- Guia de Administracion FinancieraДокумент76 страницGuia de Administracion Financieramarentes2488100% (1)

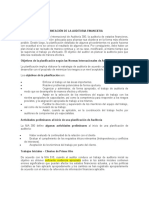

- Planeación de La Auditoria FinancieraДокумент3 страницыPlaneación de La Auditoria FinancieraBibiana RodriguezОценок пока нет

- Activos No Circulantes IntangiblesДокумент4 страницыActivos No Circulantes IntangiblesJorge Eleria50% (2)

- Guia 18Документ16 страницGuia 18JulieAntivarОценок пока нет

- Características Particulares de La Contabilidad HoteleraДокумент1 страницаCaracterísticas Particulares de La Contabilidad Hoteleramaranathaevangelio100% (1)

- Preguntas de PresupuestosДокумент2 страницыPreguntas de PresupuestosMarelin OrellanaОценок пока нет

- Problemas de WaccДокумент7 страницProblemas de WaccLuis Ernesto Tapia Melendez100% (1)

- Conclusion ParmalatДокумент1 страницаConclusion ParmalatLiz CastellanoОценок пока нет

- Impuesto A La Rente EcuadorДокумент3 страницыImpuesto A La Rente EcuadorIrvin M QuillupanguiОценок пока нет

- Seccion 2 Niif PymesДокумент2 страницыSeccion 2 Niif Pymessayala578100% (2)

- Tarea Resumen Nif A3Документ4 страницыTarea Resumen Nif A3Brian DíazОценок пока нет

- Caso de Aplicacion de Postulados BasicosДокумент3 страницыCaso de Aplicacion de Postulados BasicosÁngela EstradaОценок пока нет

- Síntesis ContabilidadДокумент9 страницSíntesis ContabilidadLuigui CastilloОценок пока нет

- Trabajo Sobre El Puc...Документ15 страницTrabajo Sobre El Puc...David Jerez MezaОценок пока нет

- Sección 20 de Arrendamientos - NifДокумент16 страницSección 20 de Arrendamientos - NifKyra Santos SopranoОценок пока нет

- Conceptos InmobiliariosДокумент10 страницConceptos Inmobiliariosfer gutierrezОценок пока нет

- Contrato de Arrendamiento EnfardadoraДокумент3 страницыContrato de Arrendamiento EnfardadoravivianayaimaОценок пока нет

- NIIF 16 - Cuestionario Sobre Arrendamientos - Chartered EducationДокумент2 страницыNIIF 16 - Cuestionario Sobre Arrendamientos - Chartered EducationDANIELA FERNANDA BARDALES CALDER�NОценок пока нет

- ContratoДокумент2 страницыContratoclaudia grajalesОценок пока нет

- Arrendamiento CaucheraДокумент7 страницArrendamiento CaucheraNelida RodriguezОценок пока нет

- Jeny Paz Niif 8 y Nic 17Документ9 страницJeny Paz Niif 8 y Nic 17sadia camposОценок пока нет

- Contrato de Arrendamiento GenericoДокумент2 страницыContrato de Arrendamiento GenericoAcademico UaemexОценок пока нет

- Arrendamiento Financiero, EjercicioДокумент10 страницArrendamiento Financiero, EjercicioAngélica Ismatul TaquéОценок пока нет

- CONTRATO DE ARRENDAMIENTO RESTAURANTE (Fds Ferresur) (Fds Ferresur) (Fds Ferresur)Документ6 страницCONTRATO DE ARRENDAMIENTO RESTAURANTE (Fds Ferresur) (Fds Ferresur) (Fds Ferresur)Christian PalenciaОценок пока нет

- Actividad Módulo 2 ImportacionesДокумент4 страницыActividad Módulo 2 ImportacionesDaniela RojasОценок пока нет

- Contrato de Arrendamiento Modificado HFZДокумент4 страницыContrato de Arrendamiento Modificado HFZSegundo Guillermo Muñoz DurànОценок пока нет

- Airbnb DiaposДокумент9 страницAirbnb DiaposmauricioОценок пока нет

- Contrato de Arrendamiento de Maquinaria y EquipoДокумент1 страницаContrato de Arrendamiento de Maquinaria y EquipoLuisZúñiga100% (1)

- Notificación Incremento Canon de ArrendamientoДокумент3 страницыNotificación Incremento Canon de ArrendamientoGerardo Becerra BecerraОценок пока нет

- Ay N°3 Opti II 2019-1Документ2 страницыAy N°3 Opti II 2019-1NicoleОценок пока нет

- Contrato de InquilinatoДокумент1 страницаContrato de Inquilinatomaria joseОценок пока нет

- Sergio Chumacero y Dilcia CruzДокумент3 страницыSergio Chumacero y Dilcia CruzKelly margarita Estrada DiosesОценок пока нет

- Contrato de Servicio de Administracion eДокумент5 страницContrato de Servicio de Administracion eLuna NaranjoОценок пока нет

- Serpac Portuaria - Contrato de Arrendamiento - PARACAS VF 2Документ7 страницSerpac Portuaria - Contrato de Arrendamiento - PARACAS VF 2Claudio Urbano zavalaОценок пока нет

- Cesión Del Contrato de Arrendamiento de Vehículo AutomotorДокумент3 страницыCesión Del Contrato de Arrendamiento de Vehículo AutomotorGinna CelyОценок пока нет

- Contrato de ArrendamientoДокумент3 страницыContrato de Arrendamientofiorela RimaycunaОценок пока нет

- Que Es ServicioДокумент7 страницQue Es Servicioeliana urangoОценок пока нет