Вам также может понравиться

- Ejemplo Contrato de Know HowДокумент10 страницEjemplo Contrato de Know HowAnonymous cj4Swjdc100% (1)

- Caso Práctico Jugo de Fruta y Kodak Sesion 6Документ3 страницыCaso Práctico Jugo de Fruta y Kodak Sesion 6Cristianne CdlcОценок пока нет

- Caso Practico Nro 6 KODAC (Analisis y Matriz FODA)Документ5 страницCaso Practico Nro 6 KODAC (Analisis y Matriz FODA)Cristianne CdlcОценок пока нет

- Zara Caso A ResolverДокумент8 страницZara Caso A ResolverMArckОценок пока нет

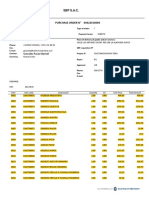

- Factura PDFДокумент1 страницаFactura PDFAlfredo MezaОценок пока нет

- PROYECTO Con Ms ExcelДокумент3 страницыPROYECTO Con Ms ExcelCristianne CdlcОценок пока нет

- Carta de Cobranza Pre JudicialДокумент5 страницCarta de Cobranza Pre JudicialCristianne CdlcОценок пока нет

- Teoria Del Examen FinalДокумент2 страницыTeoria Del Examen FinalCristianne CdlcОценок пока нет

- Propiedades de La LinazaДокумент14 страницPropiedades de La LinazaCristianne CdlcОценок пока нет

- Microsoft Word & Power PointДокумент10 страницMicrosoft Word & Power PointCristianne CdlcОценок пока нет

- Matriz McKinsey GEДокумент5 страницMatriz McKinsey GECristianne CdlcОценок пока нет

- Prezi Vs PowtoonДокумент7 страницPrezi Vs PowtoonCristianne CdlcОценок пока нет

- Variables Externas Del MercadeoДокумент7 страницVariables Externas Del MercadeoHugo Benjumea HОценок пока нет

- Lista de Precio Autoasia 18 Febrero 2023Документ10 страницLista de Precio Autoasia 18 Febrero 2023Roger GarciaОценок пока нет

- Bticino PDFДокумент1 страницаBticino PDFFernando Yojan Paredes BurgaОценок пока нет

- Bonos - GRUPO 4 II HEMISEMESTRE CA5-2Документ8 страницBonos - GRUPO 4 II HEMISEMESTRE CA5-2jorge luisОценок пока нет

- Importacion ChinaДокумент3 страницыImportacion ChinaPaola Andrea MarinОценок пока нет

- Material de Intangibles y Ejercicios para Su ReconocimientoДокумент15 страницMaterial de Intangibles y Ejercicios para Su ReconocimientoLisa PerniaaОценок пока нет

- Modelo de Negocio Canvas PDFДокумент1 страницаModelo de Negocio Canvas PDFnorma constanza guzman cardenas67% (3)

- Sesión 8 - Régimen Tributario AduaneroДокумент34 страницыSesión 8 - Régimen Tributario AduaneroDiego AlvarezОценок пока нет

- Contrato de Compraventa de Bien Inmueble PabloДокумент5 страницContrato de Compraventa de Bien Inmueble PabloAngello CamachoОценок пока нет

- Segmentos de ClientesДокумент2 страницыSegmentos de ClientesalicosakОценок пока нет

- Evidencia 3 - Taller El Mejor INCOTERMДокумент20 страницEvidencia 3 - Taller El Mejor INCOTERMHidroimpresiones Arambula0% (3)

- Balotario EconomiaДокумент9 страницBalotario EconomiaErick Diaz PonteОценок пока нет

- Sistemas de Informacion en Gestion Logistica Cerámica Italia S.AДокумент15 страницSistemas de Informacion en Gestion Logistica Cerámica Italia S.AELKINОценок пока нет

- Oc Repuestos de Sr70 - Soilmec ColombiaДокумент3 страницыOc Repuestos de Sr70 - Soilmec Colombiarhobin rosas pisfilОценок пока нет

- Caso 1 Grupal de EstrategiaДокумент2 страницыCaso 1 Grupal de EstrategiaJosueОценок пока нет

- Compra Venta J. PEREA ResidencialДокумент3 страницыCompra Venta J. PEREA ResidencialJusto PereaОценок пока нет

- Análisis Del Proceso AdministrativoДокумент8 страницAnálisis Del Proceso AdministrativoLauraОценок пока нет

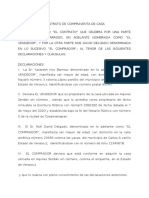

- Formato Del Contrato de Compraventa de Casa 1000F 1Документ4 страницыFormato Del Contrato de Compraventa de Casa 1000F 1Yazareth RicoОценок пока нет

- Temario Politica de Precios InternacionalesДокумент2 страницыTemario Politica de Precios InternacionalessantavilaОценок пока нет

- Guia Ejercicios 2 ExistenciasДокумент4 страницыGuia Ejercicios 2 ExistenciasmiguelОценок пока нет

- Fabricacion de Alumbre A Partir de Latas de BebidasДокумент9 страницFabricacion de Alumbre A Partir de Latas de BebidasChristopherElPadrinoCardenasОценок пока нет

- Clase 4 Descuento SimpleДокумент27 страницClase 4 Descuento SimpleYudali Huaman AndresОценок пока нет

- 13 Ley Del Sacrificio-MarketingДокумент2 страницы13 Ley Del Sacrificio-MarketingJoel Nasael Neyra VegaОценок пока нет

- Gestion de MercadeoДокумент7 страницGestion de Mercadeojessie3oОценок пока нет

- Actividad 2 SimuladorДокумент17 страницActividad 2 SimuladorMaría Kamila0% (1)

- Modelo HymДокумент5 страницModelo HymRomina Pozo AriasОценок пока нет

- Comercio Electrónico y Su Impacto TributarioДокумент20 страницComercio Electrónico y Su Impacto TributarioJordan CelestinoОценок пока нет