Вам также может понравиться

- Compraventa de Moto Entre ParticularesДокумент2 страницыCompraventa de Moto Entre ParticularesJesus Angel CarrizoОценок пока нет

- Esquema de Monografia Cientifica 1Документ5 страницEsquema de Monografia Cientifica 1Mrc JeanОценок пока нет

- Jean Marco Rentería Cortez-InfografíaДокумент10 страницJean Marco Rentería Cortez-InfografíaMrc JeanОценок пока нет

- Compraventa de Moto Entre ParticularesДокумент2 страницыCompraventa de Moto Entre ParticularesJesus Angel CarrizoОценок пока нет

- PL0354520181012 PDFДокумент9 страницPL0354520181012 PDFNicolas Pariansullca VenturaОценок пока нет

- 1 PBДокумент9 страниц1 PBJaime Montenegro AlvitesОценок пока нет

- Caso de Sentencia PDFДокумент1 страницаCaso de Sentencia PDFMrc JeanОценок пока нет

- Ensayo - Interacción de Las Fuentes Del Derecho Penal Internacional - FAUSTO POCAR.Документ40 страницEnsayo - Interacción de Las Fuentes Del Derecho Penal Internacional - FAUSTO POCAR.Sebastian Camilo CamayoОценок пока нет

- Derecho Sucesorio Temario DesarrolladoДокумент17 страницDerecho Sucesorio Temario DesarrolladoCarlosHernándezОценок пока нет

- SusitorioДокумент3 страницыSusitorioMrc JeanОценок пока нет

- CommmДокумент1 страницаCommmMrc JeanОценок пока нет

- DEVA-Separata Semana 3Документ21 страницаDEVA-Separata Semana 3Luis DiazОценок пока нет

- Igm I2022Документ44 страницыIgm I2022Jairo CondoriОценок пока нет

- Enarm t1v RM Preguntas Enarm 13 WebДокумент6 страницEnarm t1v RM Preguntas Enarm 13 WebJulio César Valdivieso Aguirre100% (1)

- Práctica Forense Crua 2022 Módulo 1. ArbitrajeДокумент19 страницPráctica Forense Crua 2022 Módulo 1. ArbitrajeKatheryne VergaraОценок пока нет

- Actividad de 4to de San José PDFДокумент6 страницActividad de 4to de San José PDFSthefany RuizОценок пока нет

- CuestionarioДокумент16 страницCuestionarioJose severinoОценок пока нет

- Romanos 1 7 para Ti Muestra PDFДокумент20 страницRomanos 1 7 para Ti Muestra PDFMoisés Cho100% (1)

- Características de Los EmprendedoresДокумент2 страницыCaracterísticas de Los EmprendedoresAlfredoОценок пока нет

- Guia de Expresión OralДокумент7 страницGuia de Expresión Oralcamilo deviaОценок пока нет

- Designacion UNS para AcerosДокумент18 страницDesignacion UNS para Acerosmau_fumarolo5337Оценок пока нет

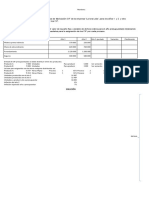

- Evaluación Presupuesto CIFДокумент2 страницыEvaluación Presupuesto CIFvalentina garcia cubillosОценок пока нет

- AutenticidadДокумент14 страницAutenticidadCarlos SeclenОценок пока нет

- Segundogrado U3 Sesion13Документ5 страницSegundogrado U3 Sesion13Alexander VillegasОценок пока нет

- Historia Del Derecho ProcesalДокумент4 страницыHistoria Del Derecho Procesalosvaldo_torrico67% (3)

- Cuadro de Niveles de Comprensión Lectora y Preguntas: Equipo: Nombre de Los Estudiantes: William Olssen Gómez GonzálezДокумент3 страницыCuadro de Niveles de Comprensión Lectora y Preguntas: Equipo: Nombre de Los Estudiantes: William Olssen Gómez GonzálezManuelОценок пока нет

- Kimbell Art Museum-Grupo Analisis de Espacio, Forma y Funcion - Utp 2 Ciclo ArquitecturaДокумент38 страницKimbell Art Museum-Grupo Analisis de Espacio, Forma y Funcion - Utp 2 Ciclo ArquitecturaLeo SactumОценок пока нет

- Informe Avance 2 FIP 2014-48Документ642 страницыInforme Avance 2 FIP 2014-48Miguel EspindolaОценок пока нет

- Prueba Practica TriggersДокумент5 страницPrueba Practica TriggersBene TorresОценок пока нет

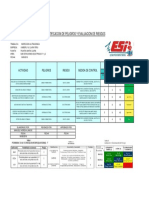

- Matriz Iper Kimberly & Clark Santa Clara UltrasonidoДокумент1 страницаMatriz Iper Kimberly & Clark Santa Clara UltrasonidoPedro Martín0% (1)

- Noviazgo NofiascoДокумент14 страницNoviazgo NofiascoPedro Luis Martinez SanchezОценок пока нет

- Somos Un Pais de Montañas TropicalesДокумент1 страницаSomos Un Pais de Montañas TropicalesGIANELLA ARACELLY MENDOZA AQUINOОценок пока нет

- 10 Papeles de TrabajoДокумент17 страниц10 Papeles de TrabajoKarina Atuncar HuanchoОценок пока нет

- Teoría Elemental de Las Decisiones FamiliaresДокумент11 страницTeoría Elemental de Las Decisiones FamiliaresDome Zambrano Insuaste100% (1)

- Charles Louis de SecondatДокумент2 страницыCharles Louis de SecondatValentina Guzman PorrasОценок пока нет

- Leccion 1Документ2 страницыLeccion 1leonel21Оценок пока нет

- 2.6 PLAN DE BLOQUE 6to. MatemáticaДокумент18 страниц2.6 PLAN DE BLOQUE 6to. MatemáticaEduardo BernardiОценок пока нет

- Ejercicio 2 Administracion Del TalentoДокумент4 страницыEjercicio 2 Administracion Del TalentoBrayan MartinezОценок пока нет

- Granulometria y Limites de AtterbergДокумент12 страницGranulometria y Limites de AtterbergEladio MatamorosОценок пока нет

- Conferencia de Estres y Pausas ActivasДокумент5 страницConferencia de Estres y Pausas ActivasPamela BermudezОценок пока нет

- Fluidos 2 Rugosidad en TuberiasДокумент7 страницFluidos 2 Rugosidad en TuberiasElvis Presly Bustamante RequisОценок пока нет