Вам также может понравиться

- Cierre ContableДокумент16 страницCierre ContableYañez Carrillo Zenon LeonidasОценок пока нет

- Cta 80 81Документ2 страницыCta 80 81Adela MenesesОценок пока нет

- Saldos intermedios y determinación del resultadoДокумент10 страницSaldos intermedios y determinación del resultadoIndira Sipauccar MendozaОценок пока нет

- Cuentas A Utilizar en El Cierre ContableДокумент12 страницCuentas A Utilizar en El Cierre ContableEfrain Lazo CastillonОценок пока нет

- Dinamica y Nomenclatura de Las Cuentas de CierreДокумент12 страницDinamica y Nomenclatura de Las Cuentas de CierreIgnacio Guerra NunuraОценок пока нет

- Saldos Intermediarios de GestionДокумент17 страницSaldos Intermediarios de GestionmaryannОценок пока нет

- Elemento 8 y Casuistica Niif'sДокумент65 страницElemento 8 y Casuistica Niif'sFranklin Ronalds MTОценок пока нет

- El Procedimiento Analítico o PormenorizadoДокумент10 страницEl Procedimiento Analítico o Pormenorizadobrenda fabeОценок пока нет

- Saldos Intermediarios de Gestion.Документ17 страницSaldos Intermediarios de Gestion.Grabiel Delgado63% (8)

- Cierre Del Ejercicio 2013Документ44 страницыCierre Del Ejercicio 2013melannnОценок пока нет

- 1er Parcial de Contabilidad y Análisis de Estados ContablesДокумент12 страниц1er Parcial de Contabilidad y Análisis de Estados ContablesMaría Laura RacedoОценок пока нет

- Contabilidad I: Teoría de cargo y abono, patrimonio, ecuación patrimonial, inventarioДокумент18 страницContabilidad I: Teoría de cargo y abono, patrimonio, ecuación patrimonial, inventarioPaquito PaquitoОценок пока нет

- Trabajo Elemento 6 7 8Документ60 страницTrabajo Elemento 6 7 8Alan Christian Gil MartínezОценок пока нет

- Modulo VIIIДокумент22 страницыModulo VIIIObed Escobar PerdomoОценок пока нет

- Iv Unidad Conta I UnicamДокумент33 страницыIv Unidad Conta I Unicamoscar miranda trujilloОценок пока нет

- Dinámica Del Elemento 8Документ13 страницDinámica Del Elemento 8yeny cruz reyesОценок пока нет

- Ratio de Liquidez General o Razón CorrienteДокумент8 страницRatio de Liquidez General o Razón CorrienteCinthia Rubit Cruzado HernandezОценок пока нет

- Trabajo de Contabilidad IДокумент16 страницTrabajo de Contabilidad IEDGARDO JACOBO GALLEGOSОценок пока нет

- Razones FinancierasДокумент47 страницRazones Financierasyosuel rmОценок пока нет

- Curso Contabilidad 2Документ35 страницCurso Contabilidad 2eltatan_Оценок пока нет

- Elemento 7 y 8 Del PcgeДокумент40 страницElemento 7 y 8 Del PcgeMilton NCОценок пока нет

- Rotacion de CarteraДокумент5 страницRotacion de CarteraMaria de Los AngelesОценок пока нет

- UNIDAD2 La - Partida DobleДокумент27 страницUNIDAD2 La - Partida DobleRosario MejíaОценок пока нет

- Contabilidad Básica II: Elemento 8Документ12 страницContabilidad Básica II: Elemento 8ingridОценок пока нет

- 198 206Документ9 страниц198 206Christopher Vega SánchezОценок пока нет

- Solucion Taller Actividad 1Документ4 страницыSolucion Taller Actividad 1DIANA MARCELA CORREDOR VILLARОценок пока нет

- UNIDAD 4 La EficienciaДокумент41 страницаUNIDAD 4 La EficienciaDiego Merchan100% (1)

- Ratios FinancierosДокумент14 страницRatios FinancierosAllison Bustamante Gutierrez100% (1)

- A3.Zambrano Zambrano Mayra Contabilidad NacionalДокумент9 страницA3.Zambrano Zambrano Mayra Contabilidad NacionalMayra ZambranoОценок пока нет

- Cuentas de Participación DesyДокумент7 страницCuentas de Participación DesyMarvelis GarciaОценок пока нет

- Taller 3 PucДокумент10 страницTaller 3 PucEduardo CastroОценок пока нет

- 80 Margen ComercialДокумент5 страниц80 Margen ComercialChavelo SalasОценок пока нет

- Razones FinancierasДокумент12 страницRazones FinancierasYair HernandezОценок пока нет

- Plan Unico de CuentasДокумент8 страницPlan Unico de CuentasdianacgomezОценок пока нет

- Definición y ejemplos de cuentas contablesДокумент10 страницDefinición y ejemplos de cuentas contablesCarla SuarezОценок пока нет

- M2 3 Modulo2-Lectura3Документ14 страницM2 3 Modulo2-Lectura3Kely KurtzОценок пока нет

- Dinamica Contable Elemento 8Документ31 страницаDinamica Contable Elemento 8Rodrigo Paca100% (1)

- Modulo VIIДокумент36 страницModulo VIIjosue posada0% (1)

- Introducción a los ratios financieros y de gestiónДокумент19 страницIntroducción a los ratios financieros y de gestiónMery CoaquiraОценок пока нет

- Parcial 1 y 2 CAEC - Nota 10 y 9Документ17 страницParcial 1 y 2 CAEC - Nota 10 y 9vanesa alonsoОценок пока нет

- Razones Financieras Unidad 3Документ12 страницRazones Financieras Unidad 3Yair HernandezОценок пока нет

- UntitledДокумент9 страницUntitledCamila LujanОценок пока нет

- Contabilidad- Ratios FinancierosДокумент12 страницContabilidad- Ratios FinancierosCarlos Rodriguez ArhuisОценок пока нет

- Fase IiДокумент150 страницFase IiJuan HuisaОценок пока нет

- 3C Ut Inf Cont - Guia Complementaria N°1 - Clasificación de Las CuentasДокумент5 страниц3C Ut Inf Cont - Guia Complementaria N°1 - Clasificación de Las Cuentasluis segoviaОценок пока нет

- Contabilidad BancariaДокумент35 страницContabilidad BancariaBetty VelezОценок пока нет

- Complementaria S3-2Документ16 страницComplementaria S3-2Ana Abigail Ham DzibОценок пока нет

- Jeannette - Farias - Tarea S1Документ4 страницыJeannette - Farias - Tarea S1jeannette fariasОценок пока нет

- DPC Actividad 3 TerminadoДокумент15 страницDPC Actividad 3 TerminadoAbel HGОценок пока нет

- ICF 2022-23 - Temas - III - IVДокумент40 страницICF 2022-23 - Temas - III - IVruben zquierdoОценок пока нет

- Dinámica Contable - CPC RAUL ABRIL ORTIZДокумент59 страницDinámica Contable - CPC RAUL ABRIL ORTIZSUJEILY HINOJOSAОценок пока нет

- Preguntas Examen TeoricoДокумент10 страницPreguntas Examen TeoricoSantiago Arce PiloОценок пока нет

- Ciclo contable y libro diarioДокумент11 страницCiclo contable y libro diarioLiliannys RojasОценок пока нет

- Evidencia 2Документ10 страницEvidencia 2Jonatán SantosОценок пока нет

- Gestion Contable de La EmpresaДокумент11 страницGestion Contable de La EmpresaSANDRAОценок пока нет

- Presentación de Estados Financieros según NIC 1Документ15 страницPresentación de Estados Financieros según NIC 1Edilverto B Huaman CruzОценок пока нет

- PARTIDASДокумент8 страницPARTIDASDavid LugoОценок пока нет

- Registro de Operaciones ContablesДокумент5 страницRegistro de Operaciones ContablesIttsiry Danaee EsquivelОценок пока нет

- Ratio de GestionДокумент13 страницRatio de GestionAMME 2017Оценок пока нет

- Irrigaciones Riego 02Документ156 страницIrrigaciones Riego 02ING.CIVILОценок пока нет

- Responsabilidad SocialДокумент2 страницыResponsabilidad Socialjohn llantoy ccaicoОценок пока нет

- Gestion Riesgos en ObrasДокумент223 страницыGestion Riesgos en ObrasCARENTОценок пока нет

- 03 Magnitudes Fisicas I PDFДокумент10 страниц03 Magnitudes Fisicas I PDFAndy SampedroОценок пока нет

- Costos Industriales PDFДокумент7 страницCostos Industriales PDFjohn llantoy ccaicoОценок пока нет

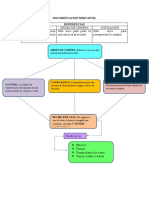

- Documentacion MercantilДокумент7 страницDocumentacion Mercantiljohn llantoy ccaicoОценок пока нет

- Toma de Decisiones Individuales y GrupalesДокумент7 страницToma de Decisiones Individuales y Grupalesjohn llantoy ccaicoОценок пока нет

- Irrigaciones Riego 02Документ156 страницIrrigaciones Riego 02ING.CIVILОценок пока нет

- Pregunta 8Документ2 страницыPregunta 8john llantoy ccaicoОценок пока нет

- La Toma de DesicionesДокумент2 страницыLa Toma de DesicionesDanny CondeОценок пока нет

- Interes SimpleДокумент6 страницInteres Simplejohn llantoy ccaicoОценок пока нет

- Suspensión y Extensión Del Contrato de TrabajoДокумент4 страницыSuspensión y Extensión Del Contrato de Trabajojohn llantoy ccaicoОценок пока нет

- Interes Simple Vencimiento MedioДокумент9 страницInteres Simple Vencimiento Mediojohn llantoy ccaicoОценок пока нет

- Disolución, Liquidación Y Extinción de Sociedades Y Las Sociedades IrregularesДокумент7 страницDisolución, Liquidación Y Extinción de Sociedades Y Las Sociedades IrregularesEsleyter ParraОценок пока нет

- Portafolio II Unidad 2019 AnarielaДокумент13 страницPortafolio II Unidad 2019 Anarielajohn llantoy ccaicoОценок пока нет

- Hello PDFДокумент1 страницаHello PDFjohn llantoy ccaicoОценок пока нет

- Diseños de CargosДокумент11 страницDiseños de Cargosaleckozelaya75% (4)

- TrabajoДокумент5 страницTrabajojohn llantoy ccaicoОценок пока нет

- 3 Demanda Deagua para RiegoДокумент2 страницы3 Demanda Deagua para Riegojohn llantoy ccaicoОценок пока нет

- Recursos HuamanosДокумент10 страницRecursos Huamanosjohn llantoy ccaicoОценок пока нет

- TrabajoДокумент5 страницTrabajojohn llantoy ccaicoОценок пока нет

- 113 Casos Practicos de Contabilidad Gubernamental 1Документ208 страниц113 Casos Practicos de Contabilidad Gubernamental 1Geovanny Rosero50% (4)

- Sociedades Irregulares y Contratos AsociativosДокумент36 страницSociedades Irregulares y Contratos Asociativosvictor sierraОценок пока нет

- Derecho Comercial R.S.Документ16 страницDerecho Comercial R.S.john llantoy ccaicoОценок пока нет

- Material Complementario 10Документ92 страницыMaterial Complementario 10john llantoy ccaicoОценок пока нет

- Material Complementario-10 PDFДокумент1 страницаMaterial Complementario-10 PDFjohn llantoy ccaicoОценок пока нет

- Teoria XyДокумент4 страницыTeoria XyDeisy Borja PunilОценок пока нет

- Elemento 7 IngresosДокумент18 страницElemento 7 IngresosCristian Rodriguez Soto82% (34)

- Sesión - 2 Hacer Mapa ConceptualДокумент10 страницSesión - 2 Hacer Mapa ConceptualJuanAlexisMedinaAlburquequeОценок пока нет

- Resistencia de Materiales ELASTICIDADДокумент9 страницResistencia de Materiales ELASTICIDADRobinson Chancha SullcaОценок пока нет

- RESOLUCIÓN-033-Inscripcion y Reconocimiento de La Nueva Junta Directiva Del Comité Del Vaso de Leche DOS de MAYO - 082-10Документ1 страницаRESOLUCIÓN-033-Inscripcion y Reconocimiento de La Nueva Junta Directiva Del Comité Del Vaso de Leche DOS de MAYO - 082-10Eduardo DCОценок пока нет

- Analisis Industrial de ChinaДокумент6 страницAnalisis Industrial de ChinamiluskaprОценок пока нет

- Dinamica Procesal Medidas CautelaresДокумент4 страницыDinamica Procesal Medidas CautelaresJorlany AcostaОценок пока нет

- Cartilla Digital Parte 1Документ29 страницCartilla Digital Parte 1Fabiiana Andrea LozaanoОценок пока нет

- Fallo Sobre Ejecucion Extrajudicial en La Relacion de ConsumoДокумент3 страницыFallo Sobre Ejecucion Extrajudicial en La Relacion de ConsumonicoОценок пока нет

- Aspectos Políticos Del Pleno Empleo PDFДокумент6 страницAspectos Políticos Del Pleno Empleo PDFAngela ParraОценок пока нет

- Benedict ReactivoДокумент5 страницBenedict ReactivoAmadeus RmvОценок пока нет

- Darwinismo socialДокумент14 страницDarwinismo socialMarcosОценок пока нет

- Solucion Trabajo Practico #6Документ4 страницыSolucion Trabajo Practico #6Marileo EvelinОценок пока нет

- Conta 2Документ15 страницConta 2Santiago Hernández CayambeОценок пока нет

- Trabajo Grupo 1 - Análisis Del Estado FinancieroДокумент8 страницTrabajo Grupo 1 - Análisis Del Estado FinancieroOmar AliagaОценок пока нет

- Matriz de Riesgo La Seriedad S.AДокумент12 страницMatriz de Riesgo La Seriedad S.AFerreira Diniz CelyОценок пока нет

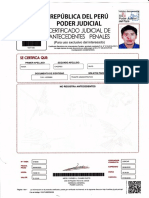

- Certificado de Antecedentes Penales y JudialesДокумент1 страницаCertificado de Antecedentes Penales y JudialesMaribel Huaylla Caballero100% (2)

- ANEXO 3 - Equus - Presentación A Inversionistas VFДокумент27 страницANEXO 3 - Equus - Presentación A Inversionistas VFJesus ValverdeОценок пока нет

- Repgo Soluciones de Mantenimiento AA374776 RSM170328P89: Factura Electronica Y36462Документ1 страницаRepgo Soluciones de Mantenimiento AA374776 RSM170328P89: Factura Electronica Y36462Fabian ColinОценок пока нет

- Carta Entrega Póliza ZairaДокумент2 страницыCarta Entrega Póliza ZairaSaúl Hernández100% (1)

- Antología Gestion de ComprasДокумент61 страницаAntología Gestion de ComprasAlba RuthОценок пока нет

- Comparacion de PrivilegiosДокумент6 страницComparacion de PrivilegiosMaria G. Moya G.Оценок пока нет

- Informe001 2022 Ociminam SR Upc Anexo1 2Документ9 страницInforme001 2022 Ociminam SR Upc Anexo1 2carolinaОценок пока нет

- Contrato NetUno 21808Документ10 страницContrato NetUno 21808omairaramoni2019Оценок пока нет

- NacionalcatolicismoДокумент4 страницыNacionalcatolicismogonzalo fernandez de cordobaОценок пока нет

- Convocatoria: Apoyo de Reembolso Parcial de InscripciónДокумент1 страницаConvocatoria: Apoyo de Reembolso Parcial de InscripciónCarlos ZavalaОценок пока нет

- Mandato de Enajenacion Daniel Vargas NuñezДокумент8 страницMandato de Enajenacion Daniel Vargas NuñezMiguel Angel CamposОценок пока нет

- Informe Tecnico #039-2023 - Procesos DisciplinariosДокумент4 страницыInforme Tecnico #039-2023 - Procesos DisciplinariosAndersson DlceОценок пока нет

- 2 El Matrimonio Del Profeta Oseas 2019Документ14 страниц2 El Matrimonio Del Profeta Oseas 2019Arles Alejandro Panza Ramos100% (1)

- DJ MenorДокумент3 страницыDJ MenorPATRICIAОценок пока нет

- Curso InmueblesДокумент10 страницCurso InmueblesPaul BenavidesОценок пока нет

- Tratados Comercio InternacionalДокумент16 страницTratados Comercio InternacionalNaito TenesakaОценок пока нет

- 7 Posesión - JheringДокумент15 страниц7 Posesión - JheringSiomara Mejia SedamanoОценок пока нет