Вам также может понравиться

- Solucion Guia 3Документ60 страницSolucion Guia 3Harryson Orjuela100% (1)

- Ejercicios Dividendos Grupos ClaseДокумент5 страницEjercicios Dividendos Grupos ClaseYohana GonzalesОценок пока нет

- Tecnicas Recuperacion CarteraДокумент4 страницыTecnicas Recuperacion CarteraEddie Osmar Reyes Alvarez100% (1)

- Folleto FiduciariaДокумент2 страницыFolleto FiduciariaJOAQUIN FREDY CONTRERAS MOJICAОценок пока нет

- El Plan de CuentasДокумент5 страницEl Plan de Cuentascaty lapoОценок пока нет

- PLANTILLA Con KardexДокумент18 страницPLANTILLA Con KardexDavid ConstaindОценок пока нет

- TEMA 15 - Depreciación y Agotamiento - DAVIDДокумент4 страницыTEMA 15 - Depreciación y Agotamiento - DAVIDAndres Sanga TitoОценок пока нет

- Presupuesto - Contabilidad UvegДокумент2 страницыPresupuesto - Contabilidad UvegMary Rangel100% (5)

- Examen Unidad 2 Introducción Financiera - AsturiasДокумент7 страницExamen Unidad 2 Introducción Financiera - AsturiasJ. E.100% (4)

- Proyecto Mercado de Capitales 201502Документ10 страницProyecto Mercado de Capitales 201502carolina.neiraОценок пока нет

- Mercado de Valores ExamenДокумент16 страницMercado de Valores ExamenpololoОценок пока нет

- Banco1 27-10-2023Документ1 страницаBanco1 27-10-2023Diario GestionОценок пока нет

- Co WorkingДокумент10 страницCo Workingkasandra peñaОценок пока нет

- Ley de Contrataciones Del Estado 2019Документ6 страницLey de Contrataciones Del Estado 2019Juan Luis Valqui YarlequéОценок пока нет

- Tesis 1 Letra de CambioДокумент5 страницTesis 1 Letra de CambioFlavia CopeloОценок пока нет

- Finanzas Aplicadas Consideraciones para El Desarrollo Del Trabajo FinalДокумент2 страницыFinanzas Aplicadas Consideraciones para El Desarrollo Del Trabajo FinalmarcolanchoОценок пока нет

- Tarea Semana 5Документ7 страницTarea Semana 5nataly coronado50% (4)

- Ercados Financieros e Inversión ColectivaДокумент280 страницErcados Financieros e Inversión ColectivaLiliana marcela salazar hernandez100% (1)

- Debolucion de Aportes AFPДокумент3 страницыDebolucion de Aportes AFPJovani CorОценок пока нет

- Flujo de NeumaticosДокумент2 страницыFlujo de NeumaticosNatalia MolanoОценок пока нет

- RM Eps IllabsaДокумент9 страницRM Eps Illabsajulio_gonzalez100% (8)

- Administracion de Efectivo y Valores Negociables 2021Документ33 страницыAdministracion de Efectivo y Valores Negociables 2021Ad Kato HmОценок пока нет

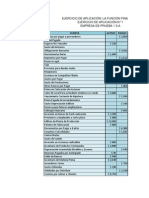

- Empresa de Prueba 1 S.AДокумент12 страницEmpresa de Prueba 1 S.AYESENIA603100% (1)

- Actividad 4-Matematica FinancieraДокумент3 страницыActividad 4-Matematica FinancieraCesarina Mejía RojasОценок пока нет

- Ejercicios de Valor de Una Empresa - GrupalДокумент2 страницыEjercicios de Valor de Una Empresa - GrupalRoberto Manuel Arana ZambranoОценок пока нет

- De La Bolsa de Valores en LimaДокумент10 страницDe La Bolsa de Valores en LimaMiluska EscobedoОценок пока нет

- Sisap Mad 02oct19Документ1 страницаSisap Mad 02oct19benjamínОценок пока нет

- Planeacion Financiera.Документ32 страницыPlaneacion Financiera.zoedonajiОценок пока нет

- Foro Semana 5 y 6 Finanzas CorporativasДокумент2 страницыForo Semana 5 y 6 Finanzas CorporativasMARLON RAMIREZОценок пока нет

- Examen Parcial Contabilidad General 2017-1Документ6 страницExamen Parcial Contabilidad General 2017-1Betsy SpОценок пока нет