Вам также может понравиться

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)От EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Оценок пока нет

- 6 Sujet ConsoДокумент10 страниц6 Sujet ConsoxccОценок пока нет

- Anale Epreuve N°8 DescogefДокумент281 страницаAnale Epreuve N°8 DescogefBROU100% (4)

- DSCG 2019 UE4 Sujet 7Документ11 страницDSCG 2019 UE4 Sujet 7Saffiya CHEGUEFFA100% (1)

- Sujet D'entrainement 2023 (1) - CompressedДокумент3 страницыSujet D'entrainement 2023 (1) - Compressedsouhaibomar25Оценок пока нет

- Tableau Financement RetraitéДокумент22 страницыTableau Financement RetraitéAli Hachimi KamaliОценок пока нет

- Budget Des Investissements CGE 2Документ10 страницBudget Des Investissements CGE 2b60032595Оценок пока нет

- Epreuve Techniques Et Gestion FinancièreДокумент9 страницEpreuve Techniques Et Gestion FinancièreasyОценок пока нет

- TD - Analyse FinancièreДокумент4 страницыTD - Analyse FinancièreSaibou Maiga100% (1)

- EPREUVEBTS2009Документ7 страницEPREUVEBTS2009VicОценок пока нет

- Devoir Gestion Financière 4H-Fev2004Документ25 страницDevoir Gestion Financière 4H-Fev2004Minette DEMDOUОценок пока нет

- TD +corrigé IAS38Документ7 страницTD +corrigé IAS38Kardous MarwaОценок пока нет

- Test Nts 2012Документ34 страницыTest Nts 2012Tresor Comptable NgouanaОценок пока нет

- Comptabilité de ManagementДокумент11 страницComptabilité de Managementrachidinfo777Оценок пока нет

- UE4 - Fusions - CasДокумент30 страницUE4 - Fusions - CasMaar Baasin Njaay100% (1)

- DSCG2009 Sujet FinanceДокумент9 страницDSCG2009 Sujet Financenajmeddine triguiОценок пока нет

- Chapitre 6 La DépreciationДокумент11 страницChapitre 6 La Dépreciationkherbouguia.chemsОценок пока нет

- Eps Iut Fotso Victor de Bandjoun 2011Документ10 страницEps Iut Fotso Victor de Bandjoun 2011Tresor Comptable NgouanaОценок пока нет

- Devoir de Comptrabilite Gestion TleДокумент7 страницDevoir de Comptrabilite Gestion Tlereineesther941Оценок пока нет

- Corrigé EFF TSFC2 2021 V2-1Документ10 страницCorrigé EFF TSFC2 2021 V2-1abirnhailiОценок пока нет

- EXO Immo CorpДокумент6 страницEXO Immo CorpManel RidaОценок пока нет

- TD Speciaux de ComptabiliteДокумент17 страницTD Speciaux de ComptabiliteLeonel Nebou0% (2)

- Flux de TresorerieДокумент34 страницыFlux de TresorerieReady Mabiala100% (1)

- Chapitre2 Approche Par Les FluxДокумент4 страницыChapitre2 Approche Par Les FluxDuc ZerОценок пока нет

- 5 Acg Ingenierie Financiere Georges LegrosДокумент35 страниц5 Acg Ingenierie Financiere Georges LegrosSara MafueniОценок пока нет

- La Gestion Budgétaire UCM L3 2023Документ5 страницLa Gestion Budgétaire UCM L3 2023johannramahefarivo00Оценок пока нет

- Cours D'états FinanciersДокумент9 страницCours D'états FinanciersDOPAVOGUI PémaОценок пока нет

- EXAMEN ANALYSE FINANCIERE BV 3Документ6 страницEXAMEN ANALYSE FINANCIERE BV 3Mohamed CisséОценок пока нет

- Semestre 5, Ens 1&2 Module: Gestion Financiere Pr. H. Mesk Études de Cas Cas PFДокумент8 страницSemestre 5, Ens 1&2 Module: Gestion Financiere Pr. H. Mesk Études de Cas Cas PFAyoub ElkafiОценок пока нет

- GME3 T3 Contrôle de Gestion Financière - LE ROUZICДокумент8 страницGME3 T3 Contrôle de Gestion Financière - LE ROUZICHouda BakhiiОценок пока нет

- Projet D Investissement - CoursДокумент13 страницProjet D Investissement - CoursMil De MilОценок пока нет

- TD de 1ere SemaineДокумент10 страницTD de 1ere Semaineandrekwayep95Оценок пока нет

- Devoir-De-Contrôle-N°3-Avec-Correction - 2012-2013 (Souabni Rafika) (Kabaria-Mourouj-2)Документ12 страницDevoir-De-Contrôle-N°3-Avec-Correction - 2012-2013 (Souabni Rafika) (Kabaria-Mourouj-2)taher.ben.moussa54Оценок пока нет

- Travaux Diriges Aspects Comptabilite InternationaleДокумент14 страницTravaux Diriges Aspects Comptabilite InternationaleMohamed Dera100% (1)

- TRAVAUX DIRIGES ECONOMIE Général Niveau 2Документ6 страницTRAVAUX DIRIGES ECONOMIE Général Niveau 2JospinОценок пока нет

- Propo Epreuve Bts 2007Документ65 страницPropo Epreuve Bts 2007Tresor Comptable NgouanaОценок пока нет

- Cap Commerciaux 2010 Tcfe Escom ReformuleДокумент17 страницCap Commerciaux 2010 Tcfe Escom ReformuleAlexandre NDOUNAОценок пока нет

- Sujet DCG Finance Dentreprise 2011Документ13 страницSujet DCG Finance Dentreprise 2011gouiaaons2Оценок пока нет

- Examen E2 2018Документ14 страницExamen E2 2018Amina ImraniОценок пока нет

- DC 10 Devoir2-EДокумент4 страницыDC 10 Devoir2-Eevabarcelo6Оценок пока нет

- Travaux de Fin D'exerciceДокумент101 страницаTravaux de Fin D'exerciceaitazziabdo100% (1)

- Piloter La Prod de L'info Comptable - Partie 2Документ6 страницPiloter La Prod de L'info Comptable - Partie 2Issoufou Hapsatou LamyОценок пока нет

- EE C P 212 - Sujet - XelorДокумент4 страницыEE C P 212 - Sujet - Xelorabdelmajid idmouhОценок пока нет

- correctionTSGE 2014variante 2Документ8 страницcorrectionTSGE 2014variante 2Med MedОценок пока нет

- SujetДокумент6 страницSujetbaptfoot09Оценок пока нет

- Analyse FinancièreДокумент38 страницAnalyse FinancièreEricОценок пока нет

- DSCG UE 2 2018 SujetДокумент5 страницDSCG UE 2 2018 Sujetbulgo abelОценок пока нет

- Sujet Finance Septembre 2021 CorrigéДокумент6 страницSujet Finance Septembre 2021 CorrigéAya KhiliОценок пока нет

- Evaluation D EntrepriseДокумент41 страницаEvaluation D EntreprisefouadОценок пока нет

- Examens National 2bac Se Compt 2011 NДокумент9 страницExamens National 2bac Se Compt 2011 NOumaima El AmraouiОценок пока нет

- Devoir-De-Synthèse-N°3-Avec-Correction - 2012-2013 (Souabni Rafika) (Kabaria-Mourouj-2)Документ9 страницDevoir-De-Synthèse-N°3-Avec-Correction - 2012-2013 (Souabni Rafika) (Kabaria-Mourouj-2)taher.ben.moussa54Оценок пока нет

- Finance D'entrepriseДокумент19 страницFinance D'entreprisesamy boukirОценок пока нет

- Tsge Eff Juin 2017 Corrige Eff Juin 2017 Var2 PDFДокумент9 страницTsge Eff Juin 2017 Corrige Eff Juin 2017 Var2 PDFKaoutar RouimbaОценок пока нет

- 4060 Comptabilite Approfondie Mme de Fabregues l3 Eco-GestionДокумент4 страницы4060 Comptabilite Approfondie Mme de Fabregues l3 Eco-GestionHasna HasnaОценок пока нет

- DEVOIR N°2 COMPTA ANALYTIQUE SEM 3 CGE CF BFA - Licence 2 - 2022 2023 - 2iДокумент2 страницыDEVOIR N°2 COMPTA ANALYTIQUE SEM 3 CGE CF BFA - Licence 2 - 2022 2023 - 2ikeitangouma171Оценок пока нет

- DEVOIR N°2 COMPTA ANALYTIQUE SEM 3 CGE CF BFA - Licence 2 - 2022 2023 - 2i 2Документ2 страницыDEVOIR N°2 COMPTA ANALYTIQUE SEM 3 CGE CF BFA - Licence 2 - 2022 2023 - 2i 2keitangouma171Оценок пока нет

- Van TirДокумент5 страницVan TirThomas DronneОценок пока нет

- Eps - Sujet 1Документ6 страницEps - Sujet 1bonabe gaelОценок пока нет

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreОт EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreРейтинг: 2 из 5 звезд2/5 (1)

- StatistiqueДокумент1 страницаStatistiqueamine ghadouiОценок пока нет

- Devoir 2 s2rДокумент3 страницыDevoir 2 s2ramine ghadouiОценок пока нет

- Serie ChronologiqueДокумент1 страницаSerie Chronologiqueamine ghadoui100% (2)

- Revision MicroДокумент2 страницыRevision Microamine ghadouiОценок пока нет

- EFF DIAGNOSTIC FINANCIER TSGE 2020 CorrigéДокумент1 страницаEFF DIAGNOSTIC FINANCIER TSGE 2020 Corrigéamine ghadoui100% (1)

- Prepa 1 FR FINДокумент4 страницыPrepa 1 FR FINamine ghadouiОценок пока нет

- Snad SerДокумент1 страницаSnad Seramine ghadouiОценок пока нет

- TD 3 CorrectionДокумент3 страницыTD 3 Correctionamine ghadouiОценок пока нет

- Ghadoui Amine S5Документ1 страницаGhadoui Amine S5amine ghadouiОценок пока нет

- Statistique Descript TD2 CorrДокумент6 страницStatistique Descript TD2 Corramine ghadouiОценок пока нет

- Série3 Probabilté 2019 20Документ2 страницыSérie3 Probabilté 2019 20amine ghadouiОценок пока нет

- Cas MARWA EnonceДокумент4 страницыCas MARWA Enonceamine ghadouiОценок пока нет

- Travauxdirrigesdelauditcomptableetfinancier20221 220524203456 f86d0fb6Документ21 страницаTravauxdirrigesdelauditcomptableetfinancier20221 220524203456 f86d0fb6amine ghadouiОценок пока нет

- CAS N 3 Avec Correction - ISДокумент3 страницыCAS N 3 Avec Correction - ISamine ghadouiОценок пока нет

- Revision 2 BiofДокумент1 страницаRevision 2 Biofamine ghadouiОценок пока нет

- Série N°1 - TD Analyse Financière - BOUMAHDIДокумент3 страницыSérie N°1 - TD Analyse Financière - BOUMAHDIamine ghadouiОценок пока нет

- TD 1 Cas Corrigés de Gestion FinancièreДокумент6 страницTD 1 Cas Corrigés de Gestion Financièreamine ghadouiОценок пока нет

- Etude de Cas Corrigés - 2021 - CAE - RectifierДокумент15 страницEtude de Cas Corrigés - 2021 - CAE - Rectifieramine ghadouiОценок пока нет

- TD 1Документ2 страницыTD 1amine ghadouiОценок пока нет

- Facture AvoirДокумент18 страницFacture Avoiramine ghadouiОценок пока нет

- TD N° 6Документ1 страницаTD N° 6amine ghadouiОценок пока нет

- TD2 Comptabilité Des Sociétés MR Mazzine (S4)Документ1 страницаTD2 Comptabilité Des Sociétés MR Mazzine (S4)amine ghadouiОценок пока нет

- Correction Planche3Документ7 страницCorrection Planche3amine ghadouiОценок пока нет

- Serie 3Документ2 страницыSerie 3amine ghadouiОценок пока нет

- Tsge Corrige Eff V1 2021Документ6 страницTsge Corrige Eff V1 2021amine ghadouiОценок пока нет

- TD Série 3 Provisions Section D S2Документ2 страницыTD Série 3 Provisions Section D S2amine ghadouiОценок пока нет

- TD CPP CorrigesДокумент9 страницTD CPP Corrigesamine ghadoui100% (2)

- PR - BAHYAOUI Salwa Chap2 - AffectationДокумент18 страницPR - BAHYAOUI Salwa Chap2 - Affectationamine ghadouiОценок пока нет

- M2205 - TP5 - CorrectionДокумент10 страницM2205 - TP5 - Correctionamine ghadoui0% (1)

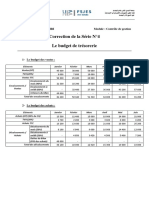

- Série N°4 - Le Budget de Trésorerie - CorrectionДокумент3 страницыSérie N°4 - Le Budget de Trésorerie - Correctionamine ghadouiОценок пока нет

- DSCG 4 - Comptabilité Et Audit - Corrigés Du Manuel - DUNODДокумент246 страницDSCG 4 - Comptabilité Et Audit - Corrigés Du Manuel - DUNODAndriamampianina Fy Tia Malala Ny TsikyОценок пока нет

- Emplois S7Документ2 страницыEmplois S7Anas BouchikhiОценок пока нет

- Copie de CONTRAT TERME 2Документ4 страницыCopie de CONTRAT TERME 2Vincent Konsimbo100% (1)

- Transferts D'argent Internationaux Depuis LAllemaДокумент2 страницыTransferts D'argent Internationaux Depuis LAllemajeje94013Оценок пока нет

- Délit D'initiéДокумент3 страницыDélit D'initiéjocelyn kaboreОценок пока нет

- Corrigé TDF PCG Essai - 3011Документ6 страницCorrigé TDF PCG Essai - 3011bottreau.margaux14Оценок пока нет

- Les Paradis FiscauxДокумент40 страницLes Paradis Fiscauxcosmy20100% (1)

- L'Enregistrement Comptable Des VentesДокумент4 страницыL'Enregistrement Comptable Des VentesIr Yaredi MulangaОценок пока нет

- SumUp Daily Payout ReportДокумент1 страницаSumUp Daily Payout ReportMohamed MohamedОценок пока нет

- 6 7008 B9ed66f7 PDFДокумент24 страницы6 7008 B9ed66f7 PDFSAEC LIBERTEОценок пока нет

- Notice D'information - 7904R - Mai 2018 PDFДокумент4 страницыNotice D'information - 7904R - Mai 2018 PDFRkoperОценок пока нет

- Orange Money Faciliter Paiements Transfrontaliers (French)Документ9 страницOrange Money Faciliter Paiements Transfrontaliers (French)watradehubОценок пока нет

- Le Plan de FinancementДокумент19 страницLe Plan de FinancementHamza Afif100% (3)

- Gouvernance D'entrepriseДокумент71 страницаGouvernance D'entrepriserajae86Оценок пока нет

- Cours Sakata GohoДокумент14 страницCours Sakata Gohokryss100% (1)

- Règlement Mutualiste Vita Santé - 01072023Документ24 страницыRèglement Mutualiste Vita Santé - 01072023epocardОценок пока нет

- FIN5550 Exercices (Chap. 1 Et 2) Version ProfДокумент2 страницыFIN5550 Exercices (Chap. 1 Et 2) Version Profpatrick MuyayaОценок пока нет

- Bilan ArabeДокумент8 страницBilan ArabeDIEGO MARADONAОценок пока нет

- Rapport Relatif Aux Comptes 202X: en DroitДокумент34 страницыRapport Relatif Aux Comptes 202X: en DroitYvesОценок пока нет

- Module 00 Objectif de La FormationДокумент7 страницModule 00 Objectif de La FormationJoel ToureОценок пока нет

- Dispositifs Ci+controle Des ComptesДокумент21 страницаDispositifs Ci+controle Des ComptesLamia BenmbarekОценок пока нет

- Rapport de Stage HousamДокумент28 страницRapport de Stage HousamSaîda BendoumaОценок пока нет

- L'hypothèque D'aéronefs - Version Power PointДокумент16 страницL'hypothèque D'aéronefs - Version Power PointKarim IkbiОценок пока нет

- Corrigé. PM Et Inégalités ESCP 2023Документ11 страницCorrigé. PM Et Inégalités ESCP 2023Top 3 In FranceОценок пока нет

- Cours: Dossier 2 Dossier 3 Dossier 1 Dossier 4Документ35 страницCours: Dossier 2 Dossier 3 Dossier 1 Dossier 4Sara ChekkouchОценок пока нет

- Marketing BancaireДокумент45 страницMarketing BancairekhaddijaОценок пока нет

- Guide Hélios - Juillet 2021Документ43 страницыGuide Hélios - Juillet 2021Soni Aahh100% (1)

- L'intégration Des IFRS: Dans Le Système D'information Financière Aux Etats-UnisДокумент4 страницыL'intégration Des IFRS: Dans Le Système D'information Financière Aux Etats-UnisHâ ELmessaoudiОценок пока нет

- Condition de Banque A Partir Du 19 Novembre 2019Документ1 страницаCondition de Banque A Partir Du 19 Novembre 2019WilfriedОценок пока нет

- Gat QCP Qci AuditДокумент69 страницGat QCP Qci Auditassimil03Оценок пока нет