Вам также может понравиться

- Segundo OrdenДокумент17 страницSegundo OrdenKevin García RondónОценок пока нет

- Practica Complementaria Pc1Документ1 страницаPractica Complementaria Pc1Kevin García RondónОценок пока нет

- Costos Y PresupuestosДокумент3 страницыCostos Y PresupuestosKevin García RondónОценок пока нет

- PracticaMateFinancieraI 21Документ3 страницыPracticaMateFinancieraI 21Kevin García RondónОценок пока нет

- Tema 1 Flujo Caja EPA 5to A-DДокумент2 страницыTema 1 Flujo Caja EPA 5to A-DKevin García Rondón0% (1)

- Informe de Practicas Final (1) .Docx KatherineДокумент93 страницыInforme de Practicas Final (1) .Docx KatherineKevin García RondónОценок пока нет

- Caso Rentabilidad, Costos de Capital, Creación de Valor y Ratios FinancierosДокумент2 страницыCaso Rentabilidad, Costos de Capital, Creación de Valor y Ratios FinancierosKevin García RondónОценок пока нет

- PracticaMateFinancieraI 21Документ3 страницыPracticaMateFinancieraI 21Kevin García RondónОценок пока нет

- Practica Dirigida 2Документ1 страницаPractica Dirigida 2Kevin García RondónОценок пока нет

- Ciencia y Tecnologia11Документ3 страницыCiencia y Tecnologia11Kevin García RondónОценок пока нет

- Casos ParaTarea NIC 36Документ2 страницыCasos ParaTarea NIC 36Kevin García RondónОценок пока нет

- Enunciado Ejercicios Nic 40Документ2 страницыEnunciado Ejercicios Nic 40Kevin García RondónОценок пока нет

- Producto Academico Trabajo-1Документ2 страницыProducto Academico Trabajo-1Kevin García Rondón0% (1)

- Semana 04Документ9 страницSemana 04luis5ydavidОценок пока нет

- Casos Proyectos 2 Maestria UNSAДокумент4 страницыCasos Proyectos 2 Maestria UNSAKevin García RondónОценок пока нет

- Control Adm4-2 2019 SolucionДокумент22 страницыControl Adm4-2 2019 SolucionKevin García RondónОценок пока нет

- Matemática financiera examen producto académico semipresencialДокумент3 страницыMatemática financiera examen producto académico semipresencialKevin García RondónОценок пока нет

- Capítulo IvДокумент33 страницыCapítulo IvKevin García RondónОценок пока нет

- Trabajo Costos UcpsДокумент8 страницTrabajo Costos UcpsKevin García RondónОценок пока нет

- Producto Académico Nº3 (Arequipa)Документ6 страницProducto Académico Nº3 (Arequipa)Kevin García RondónОценок пока нет

- Producto Academico Nro. 2Документ2 страницыProducto Academico Nro. 2Kevin García RondónОценок пока нет

- Dinamica de Cuentas Tarea 2... LarssДокумент5 страницDinamica de Cuentas Tarea 2... LarssKevin García RondónОценок пока нет

- PresupuestosДокумент2 страницыPresupuestosKevin García RondónОценок пока нет

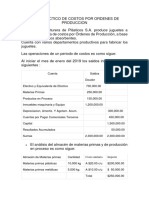

- Costos por Órdenes de ProducciónДокумент4 страницыCostos por Órdenes de ProducciónKevin García RondónОценок пока нет

- Boletín Técnico #33 Del Colegio de ContadoresДокумент7 страницBoletín Técnico #33 Del Colegio de ContadoresWilly Esteban Soto OrtegaОценок пока нет

- EI0201 OrdenamientoДокумент19 страницEI0201 OrdenamientoKevin García RondónОценок пока нет

- Evaluación Practica CFI 122019Документ1 страницаEvaluación Practica CFI 122019Kevin García RondónОценок пока нет

- EI0203 AutoFiltrosДокумент28 страницEI0203 AutoFiltrosKevin García RondónОценок пока нет

- Hi PC3Документ2 страницыHi PC3Kevin García RondónОценок пока нет

- Parcial Corte 2 IoДокумент10 страницParcial Corte 2 IoMaria José CombarizaОценок пока нет

- Aviso de Prensa Destileria Carupano E-2020-I y E-2020-IIДокумент1 страницаAviso de Prensa Destileria Carupano E-2020-I y E-2020-IIJOSE COLUCCIOОценок пока нет

- TALLERES de Inicio en Gestión FinancieraДокумент1 страницаTALLERES de Inicio en Gestión Financierawilliam0% (1)

- Guía 8 PROBABILIDAD CONDICIONAL E INDEPENDENCIAДокумент2 страницыGuía 8 PROBABILIDAD CONDICIONAL E INDEPENDENCIAJuan ShevchenkoОценок пока нет

- Modelo de Minuta de Constitución SACДокумент5 страницModelo de Minuta de Constitución SACGeorge Paredes50% (2)

- Acta Constitutiva, Estatutos Sociales o Contrato SocialДокумент7 страницActa Constitutiva, Estatutos Sociales o Contrato SocialBeth RodriguezОценок пока нет

- Modulo Riesgo FinancieroДокумент96 страницModulo Riesgo FinancieroAndres Vito CastilloОценок пока нет

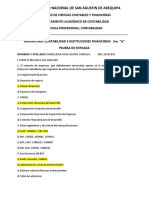

- Contabilidad e instituciones financieras 3ro AДокумент2 страницыContabilidad e instituciones financieras 3ro Arosita namОценок пока нет

- Clinica Veterinaria Super ZooДокумент31 страницаClinica Veterinaria Super ZooLuis Augusto LicettiОценок пока нет

- Fae Anuario 2012 PDFДокумент645 страницFae Anuario 2012 PDFFederación Andaluza de EspeleologíaОценок пока нет

- Actividad 2 Brenda Alejandra Canedo CastilloДокумент129 страницActividad 2 Brenda Alejandra Canedo CastilloBrenda Alejandra CastilloОценок пока нет

- Ejercicio 05 - El OsoДокумент2 страницыEjercicio 05 - El OsoYaquelin RoОценок пока нет

- Los Titulos Valores Código-ApuntesДокумент21 страницаLos Titulos Valores Código-ApuntesLizbeth BallesterosОценок пока нет

- Cuestionario Parcial 2Документ3 страницыCuestionario Parcial 2john roncancioОценок пока нет

- Tarea 02 Formulacion de Proyectos de Inversion PrivadaДокумент4 страницыTarea 02 Formulacion de Proyectos de Inversion PrivadajimiОценок пока нет

- Marco Conceptual para La Elaboracion y Presentacion de Estados FinancierosДокумент29 страницMarco Conceptual para La Elaboracion y Presentacion de Estados FinancierosFrank Gil Reategui100% (1)

- Prima de Riesgo Del Mercado - Histórica, Esperada, Exigida e ImplícitaДокумент11 страницPrima de Riesgo Del Mercado - Histórica, Esperada, Exigida e ImplícitaSergio OlarteОценок пока нет

- Jhunior Cruz 20191030698 SA03Документ14 страницJhunior Cruz 20191030698 SA03jhunior alexanderОценок пока нет

- Desmaterializacion de Titulos ValoresДокумент4 страницыDesmaterializacion de Titulos ValoresmeelukasteellОценок пока нет

- IntercorpДокумент21 страницаIntercorpIsmael Luque ValenciaОценок пока нет

- Trabajo Final Grupo Titulo de Valores Michelle CuadraДокумент27 страницTrabajo Final Grupo Titulo de Valores Michelle CuadraMichelle CuadraОценок пока нет

- Caso Practico U3 Business Plan PDFДокумент5 страницCaso Practico U3 Business Plan PDFGuillermo Rodriguez FúqueneОценок пока нет

- Plan de CuentasДокумент16 страницPlan de CuentasMaldo Ramos RamosОценок пока нет

- Cartel Mercados de ValoresДокумент1 страницаCartel Mercados de ValoresCris AQОценок пока нет

- Métodos valoración empresas tradicionales y comparativosДокумент23 страницыMétodos valoración empresas tradicionales y comparativosAna Carolina Muñoz AstudilloОценок пока нет

- Carta PasantiasДокумент3 страницыCarta Pasantiasmary0lyОценок пока нет

- Documentos de Transporte TerrestreДокумент14 страницDocumentos de Transporte TerrestreLiliana Mercedes Zapana RoqueОценок пока нет

- Mercado de Valores - Practica 4Документ5 страницMercado de Valores - Practica 4Oliver ChimboОценок пока нет

- Índice o Ratio de LiquidezДокумент16 страницÍndice o Ratio de LiquidezEdgar Garcia Rosas100% (1)

- Cédula HipotecariaДокумент2 страницыCédula HipotecariaMercedes PuacОценок пока нет