Вам также может понравиться

- MYPEs ResumenДокумент20 страницMYPEs ResumenMirley Zapata UrbinaОценок пока нет

- Quién Es Considerado Como Pyme o MypeДокумент5 страницQuién Es Considerado Como Pyme o MypeAG LincolОценок пока нет

- Diferencias Entre Una PYME y MYPE en PerúДокумент1 страницаDiferencias Entre Una PYME y MYPE en PerúFer Col0% (1)

- Grupó 5 Micro y Pequeña EmpresaДокумент20 страницGrupó 5 Micro y Pequeña Empresayulissa ccopa ctacoraОценок пока нет

- Ventajas y Desventajas de Ser Persona NaturalДокумент8 страницVentajas y Desventajas de Ser Persona NaturalALEXОценок пока нет

- Derecho Empresarial FinalgrupoДокумент4 страницыDerecho Empresarial Finalgrupocarla alessandraОценок пока нет

- Micro y Pequeña EmpresaДокумент5 страницMicro y Pequeña EmpresaLizeth Salazar RoqueОценок пока нет

- La Micro y Pequeña EmpresaДокумент2 страницыLa Micro y Pequeña EmpresaDarwin Jhoel Aguilar Barboza100% (1)

- MYPEs en El PerúДокумент3 страницыMYPEs en El PerúmabelОценок пока нет

- Introducción de (Rentas) ..Документ2 страницыIntroducción de (Rentas) ..Deyby SteveeОценок пока нет

- Monografia-Mypes Parte FinalДокумент18 страницMonografia-Mypes Parte FinalRONALD BRAVO DE LA CRUZОценок пока нет

- PYME y MYPE en PerúДокумент3 страницыPYME y MYPE en PerúMaria Meraida Gonzales SilvaОценок пока нет

- Mypes - InformeДокумент47 страницMypes - InformeJoyceGarciaBolañosОценок пока нет

- Mypes PeruДокумент24 страницыMypes PeruArnaldo Arturo Rivera RospigliosiОценок пока нет

- MYPESДокумент95 страницMYPESAnder RiveraОценок пока нет

- Mypes Con Normas ApaДокумент46 страницMypes Con Normas ApaMarcos Manuel Rengifo Salazar0% (1)

- MYPEs en El PerúДокумент69 страницMYPEs en El PerúpaoloОценок пока нет

- Las Mypes en PerúДокумент3 страницыLas Mypes en PerúAndreita OroreОценок пока нет

- Mypes y Pymes 5° Sec. V Unid. Iii Bim. 2023Документ3 страницыMypes y Pymes 5° Sec. V Unid. Iii Bim. 2023Adrhiam Zamorano V.Оценок пока нет

- MYPEs en El PerúДокумент23 страницыMYPEs en El PerúMilcerio Juan Espinoza HuertaОценок пока нет

- Jen Francis Del Aguila RamírezДокумент3 страницыJen Francis Del Aguila RamírezErick sciezaОценок пока нет

- Regimen Laboral Especial en La Micro y Pequeña EmpresaДокумент14 страницRegimen Laboral Especial en La Micro y Pequeña EmpresaBryan Alexander Cruz ChuraОценок пока нет

- Monografia de Las Mypes 1545Документ24 страницыMonografia de Las Mypes 1545Mijael Delacruz YauriОценок пока нет

- Informe Original de MypesДокумент29 страницInforme Original de MypesLorenzo Julio Llontop LlontopОценок пока нет

- MYPESДокумент25 страницMYPESmaria elenaОценок пока нет

- Trabajo PYMES CHILENAS EXITOSASДокумент15 страницTrabajo PYMES CHILENAS EXITOSASjohana farias100% (2)

- La Normativa de Las PymesДокумент4 страницыLa Normativa de Las PymesLeo Loaiza JordanОценок пока нет

- Diferencias Entre Mypes y PymesДокумент2 страницыDiferencias Entre Mypes y PymesLeonardo Vilca Arrustico100% (1)

- Definición de La Micro y Pequeña EmpresaДокумент33 страницыDefinición de La Micro y Pequeña EmpresaFlor Guerrero100% (1)

- Gestion Contable de Mypes en AyacuchoДокумент10 страницGestion Contable de Mypes en AyacuchoLuis Curi QuispeОценок пока нет

- Analisis de La Micro y Pequeña EmpresaДокумент6 страницAnalisis de La Micro y Pequeña EmpresaVIVIAN MELIVEA QUINTANILLA VEGAОценок пока нет

- Desarrollo y Evolución Histórica de La Micro Pequeña y Mediana Empresa en PerúДокумент3 страницыDesarrollo y Evolución Histórica de La Micro Pequeña y Mediana Empresa en PerúLeslie Azabache100% (2)

- Trabajo Completo Sobre Las Mi PymesДокумент19 страницTrabajo Completo Sobre Las Mi PymesJavierR.TamayoGzОценок пока нет

- PC02 MYPES Y PYMES en El PerúДокумент21 страницаPC02 MYPES Y PYMES en El PerúLorena RojasОценок пока нет

- Formas Legales de Organización y Constitucion de Los Mypes en El PeruДокумент10 страницFormas Legales de Organización y Constitucion de Los Mypes en El PeruALEXISОценок пока нет

- Régimen Laboral Especial de La Micro y Pequeña Empresa Establecido Por La Ley Mype Vigente A Partir Del 01-10-2008Документ95 страницRégimen Laboral Especial de La Micro y Pequeña Empresa Establecido Por La Ley Mype Vigente A Partir Del 01-10-2008xoltar1854Оценок пока нет

- Guia de Orientación para Creación de Una Empresa (Ampyme)Документ72 страницыGuia de Orientación para Creación de Una Empresa (Ampyme)Jose Manuel Sanchez Cozzarelli73% (11)

- Act 6. Micro, Pequeñas y Medianas EmpresasДокумент7 страницAct 6. Micro, Pequeñas y Medianas Empresascyn.ramonОценок пока нет

- Lineamientos Estratégicos Marco Institucional de Políticas de PromociónДокумент14 страницLineamientos Estratégicos Marco Institucional de Políticas de PromociónAmericoFxОценок пока нет

- Caracter I Sticas My PesДокумент18 страницCaracter I Sticas My PesANDREA CHAVEZОценок пока нет

- Trabajo de Investigacion Caracoles A La ObraДокумент6 страницTrabajo de Investigacion Caracoles A La Obrajohana fariasОценок пока нет

- MIPEДокумент29 страницMIPEAstril AlejoОценок пока нет

- ENSAYO - Las MYPESДокумент4 страницыENSAYO - Las MYPESDiana GuevaraОценок пока нет

- Cuestionario Unidad I. Fundamentos y Generalidades Del EmprendedurismoДокумент6 страницCuestionario Unidad I. Fundamentos y Generalidades Del EmprendedurismoRikelvinОценок пока нет

- PRESENTACIÓNДокумент7 страницPRESENTACIÓNAlejandro VillanuevaОценок пока нет

- Informe 01 - Grupo 04 - Gestión de PymesДокумент50 страницInforme 01 - Grupo 04 - Gestión de PymesEstudiante INGОценок пока нет

- Concepto de Mypes y PymesДокумент4 страницыConcepto de Mypes y PymesRocio Alata AndradeОценок пока нет

- Mercado Objetivo MYPEДокумент3 страницыMercado Objetivo MYPEPanda PandaОценок пока нет

- Guia de Orientacion para Emprendedores y EmpresariosДокумент72 страницыGuia de Orientacion para Emprendedores y EmpresariosGilberto Henriquez100% (1)

- Monografia Mype TributarioДокумент20 страницMonografia Mype TributarioCarlos TelloОценок пока нет

- Mypes Economia Mibanco MonografДокумент140 страницMypes Economia Mibanco MonografChristian CustodioОценок пока нет

- Pymes en El PerúДокумент5 страницPymes en El Perúsamy_s15Оценок пока нет

- Influencia de La Informalidad en La Competitividad de La Micro y Pequeña Empresa en La Región Arequipa 2010Документ5 страницInfluencia de La Informalidad en La Competitividad de La Micro y Pequeña Empresa en La Región Arequipa 2010Rodolfo AzucenaОценок пока нет

- TAREA N°4 - Clarita Flores VillanuevaДокумент21 страницаTAREA N°4 - Clarita Flores VillanuevaClarita Flores VillanuevaОценок пока нет

- Las Mypes en El Perú Trabajo MonográficoДокумент22 страницыLas Mypes en El Perú Trabajo MonográficoGRECIA LUCIA TENA POPAYANОценок пока нет

- La Importancia de Las PYMES en ColombiaДокумент5 страницLa Importancia de Las PYMES en ColombiaGenesis Gamero GarciaОценок пока нет

- Mypes y PymesДокумент1 страницаMypes y Pymesjosef barretoОценок пока нет

- Diagnóstico de Las Mypes OriginalДокумент23 страницыDiagnóstico de Las Mypes OriginalNatalia Katherine100% (1)

- Leyes para Las MypesДокумент25 страницLeyes para Las MypesBuddy SadОценок пока нет

- Informe Academico Instrumento de Medicion ElectricaДокумент40 страницInforme Academico Instrumento de Medicion ElectricaJackeline FigueroaОценок пока нет

- BLOQUE III - EnergiaДокумент3 страницыBLOQUE III - EnergiaJackeline FigueroaОценок пока нет

- HSE - Re.029 Registro Induccion, Charla, Capacitacion, Entrenamiento - OfcДокумент4 страницыHSE - Re.029 Registro Induccion, Charla, Capacitacion, Entrenamiento - OfcJackeline FigueroaОценок пока нет

- Carta de Política Ambiental r.00Документ2 страницыCarta de Política Ambiental r.00Jackeline FigueroaОценок пока нет

- SST.10 Registro de Ingreso y Salida Del TrabajadorДокумент1 страницаSST.10 Registro de Ingreso y Salida Del TrabajadorJackeline FigueroaОценок пока нет

- Estadisticas Horas HombreДокумент1 страницаEstadisticas Horas HombreJackeline FigueroaОценок пока нет

- 1.matriz de Aspectos Ambientales ModeloДокумент220 страниц1.matriz de Aspectos Ambientales ModeloJackeline FigueroaОценок пока нет

- Ruta Critica y DeterminaciónДокумент22 страницыRuta Critica y DeterminaciónJackeline Figueroa100% (1)

- Reorganización de Sociedades Part 3,4,5 Y ConclusionДокумент31 страницаReorganización de Sociedades Part 3,4,5 Y ConclusionJackeline Figueroa0% (1)

- HSE - Pro.019 Procedimiento de Manejo de Residuos SólidosДокумент7 страницHSE - Pro.019 Procedimiento de Manejo de Residuos SólidosJackeline Figueroa100% (1)

- Ejercicios ResueltosДокумент11 страницEjercicios ResueltosJackeline FigueroaОценок пока нет

- Lib y Reg Vincul A Asuntos TribДокумент14 страницLib y Reg Vincul A Asuntos TribJackeline FigueroaОценок пока нет

- La Hoja de Datos de SeguridadДокумент11 страницLa Hoja de Datos de SeguridadJackeline FigueroaОценок пока нет

- Pictogramas y Símbolos de SeguridadДокумент11 страницPictogramas y Símbolos de SeguridadJackeline FigueroaОценок пока нет

- Reglamento de Organización y Funciones Del MINCETURДокумент57 страницReglamento de Organización y Funciones Del MINCETURJackeline Figueroa100% (1)

- 22 Ángulos Sexto de PrimariaДокумент5 страниц22 Ángulos Sexto de PrimariaJackeline FigueroaОценок пока нет

- Mercado Electrico Costa RicaДокумент5 страницMercado Electrico Costa RicaDelia Moens De Hase MartyОценок пока нет

- 0460 MVT 00283Документ1 страница0460 MVT 00283Rodrigo Calisaya PortillaОценок пока нет

- Ejercintegrador O.PДокумент5 страницEjercintegrador O.PLOHEGRIN ESCORCIAОценок пока нет

- Taller de Reconocimento de Saberes Basicos de Hoja de Calculo PDFДокумент2 страницыTaller de Reconocimento de Saberes Basicos de Hoja de Calculo PDFTaty NoriegaОценок пока нет

- Reservas InternacionalesДокумент11 страницReservas InternacionalesErland A GuevaraОценок пока нет

- ApodacaДокумент1 страницаApodacaLizzeth BeltranОценок пока нет

- Tarea 3 Administracion de RHДокумент11 страницTarea 3 Administracion de RHPedro OrtizОценок пока нет

- Unidad 1 - Fase 2 - Informar - Analisis Del EntornoДокумент18 страницUnidad 1 - Fase 2 - Informar - Analisis Del EntornoGimnasio Educo Mi MudoОценок пока нет

- Calidad, TimelineДокумент5 страницCalidad, TimelineJossue NavasОценок пока нет

- Guía para Elaborar El Plan de Negocios REC 2021Документ17 страницGuía para Elaborar El Plan de Negocios REC 2021Xemllaze Brightman100% (1)

- Entregable 2 ComunicacionДокумент2 страницыEntregable 2 ComunicacionMaría Alejandra MendozaОценок пока нет

- Marketing 04C (Gonzalesquisperoy)Документ28 страницMarketing 04C (Gonzalesquisperoy)Roy Gonzales Quispe100% (1)

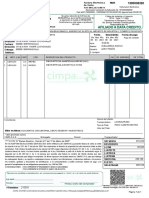

- Factura de Venta - MQR1300038320 - 800237608Документ1 страницаFactura de Venta - MQR1300038320 - 800237608AlanОценок пока нет

- Actividad 2 Captura de PólizasДокумент6 страницActividad 2 Captura de PólizasCarlos Cesar Barreto ValenciaОценок пока нет

- RE Calculator r2Документ5 страницRE Calculator r2Ivan Pico SebastiaОценок пока нет

- Tarea Grupal Planeacion y ControlДокумент5 страницTarea Grupal Planeacion y Controlsadia camposОценок пока нет

- Illumina IncДокумент4 страницыIllumina IncGaby Símbala FeijooОценок пока нет

- Cesar Patricio Informe Software Grupo 3Документ2 страницыCesar Patricio Informe Software Grupo 3Joae Eyr0% (1)

- Actividad 1Документ66 страницActividad 1josue isaias calapuja sonccoОценок пока нет

- Bretones, M. T. Estructura Social. Sociedades Avanzadas. Presentación Power PointДокумент62 страницыBretones, M. T. Estructura Social. Sociedades Avanzadas. Presentación Power PointKuening Josafat Coz CaquiОценок пока нет

- UNIDAD-7-Y-8. WuolahДокумент7 страницUNIDAD-7-Y-8. WuolahPablo SánchezОценок пока нет

- Lista de Empresa Con ConveniosДокумент62 страницыLista de Empresa Con Conveniosjorge cabrera murilloОценок пока нет

- Crediscotia - Presentacion - Semana 2Документ52 страницыCrediscotia - Presentacion - Semana 2Regina PacherrezОценок пока нет

- Antecedentes Históricos Registros en NicaraguaДокумент4 страницыAntecedentes Históricos Registros en NicaraguaDaniel CentenoОценок пока нет

- CalculosДокумент2 страницыCalculosLeidy TovarОценок пока нет

- P1-Fundamentos Normalizacion EspecificoДокумент24 страницыP1-Fundamentos Normalizacion EspecificoFabricio NoriegaОценок пока нет

- Arquitectura WindowsДокумент9 страницArquitectura WindowsxochinoxoОценок пока нет

- 1 TareaДокумент1 страница1 TareaEdivaldo Gómez HernándezОценок пока нет

- FacturaДокумент1 страницаFacturaHAZAEL FRANCISCO MAYEN ZAMORAОценок пока нет

- Control InternoДокумент3 страницыControl InternoINESITA PRADOОценок пока нет