Вам также может понравиться

- Ejercicio 2 de Mercancías Generales (Global)Документ4 страницыEjercicio 2 de Mercancías Generales (Global)Octavio NeMo50% (2)

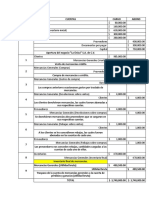

- Memoriales SimplesДокумент78 страницMemoriales SimplesSergio VS85% (20)

- Segundo Examen de Manufactura YesДокумент2 страницыSegundo Examen de Manufactura YesFlavio Cesar contreras chuquitarquiОценок пока нет

- Examen Final Del Curso de Maquinas e Instrumentos - Semestre Viii - 2021-1Документ2 страницыExamen Final Del Curso de Maquinas e Instrumentos - Semestre Viii - 2021-1Flavio Cesar contreras chuquitarquiОценок пока нет

- Anualidades Capitalizacion y AmortizacionДокумент7 страницAnualidades Capitalizacion y AmortizacionFlavio Cesar contreras chuquitarquiОценок пока нет

- Mapa Estratégico: Perspectiva FinancieraДокумент1 страницаMapa Estratégico: Perspectiva FinancieraFlavio Cesar contreras chuquitarquiОценок пока нет

- Ratios Financieros-2020 IiДокумент21 страницаRatios Financieros-2020 IiFlavio Cesar contreras chuquitarquiОценок пока нет

- 2 ESTUDIO DE PROYECTOS DE INVERSIÓN - UnlockedДокумент41 страница2 ESTUDIO DE PROYECTOS DE INVERSIÓN - UnlockedFlavio Cesar contreras chuquitarquiОценок пока нет

- Dap y Dop de Panels SolaresДокумент3 страницыDap y Dop de Panels SolaresFlavio Cesar contreras chuquitarqui100% (1)

- 3-5 Objetivos de Desarrollo Sostenible Al 2030Документ67 страниц3-5 Objetivos de Desarrollo Sostenible Al 2030Flavio Cesar contreras chuquitarquiОценок пока нет

- Sentencia Definitiva Caso ALFOMBRAS THE KING EXPRESSДокумент6 страницSentencia Definitiva Caso ALFOMBRAS THE KING EXPRESSJCZEMOGОценок пока нет

- El Flujo Circular Del Gasto y El IngresoДокумент1 страницаEl Flujo Circular Del Gasto y El IngresoRosario Rivera Negrón50% (2)

- Acto Medico-1Документ25 страницActo Medico-1Dostin Jasser0% (1)

- 5 DesgravamenДокумент4 страницы5 DesgravamenSheyver Shey CОценок пока нет

- Apus Tinglado Con Graderias 01 05 15 1452Документ7 страницApus Tinglado Con Graderias 01 05 15 1452Jose Gonzalo Velasco AndiaОценок пока нет

- Cussianovich Protagonismo Participacion CiudadaniaДокумент12 страницCussianovich Protagonismo Participacion CiudadaniaGabriela MagistrisОценок пока нет

- La Funcion Punitiva EstatalДокумент8 страницLa Funcion Punitiva EstatalKristopher Angel CQОценок пока нет

- Conociendo El Servicio de La Defensoria Del Niño y Del AdolescenteДокумент20 страницConociendo El Servicio de La Defensoria Del Niño y Del Adolescentealfaro01Оценок пока нет

- Casación 11188-2017-Callao - Horario de Verano Implica Una Reducción de La Jornada LaboralДокумент9 страницCasación 11188-2017-Callao - Horario de Verano Implica Una Reducción de La Jornada LaboralMirianОценок пока нет

- 2008-04-08 - Primera SecciónДокумент44 страницы2008-04-08 - Primera Sección654321ytrewqОценок пока нет

- Division de Poderes Teoria y RealidadДокумент38 страницDivision de Poderes Teoria y Realidadakasha3333Оценок пока нет

- Derechos de Los Pueblos IndígenasДокумент4 страницыDerechos de Los Pueblos IndígenasadripaolaaОценок пока нет

- Icg - Valorización y Liquidación de ObraДокумент3 страницыIcg - Valorización y Liquidación de ObraFredy H. ChambiОценок пока нет

- Los Sabados en La AdministracionДокумент16 страницLos Sabados en La AdministracionMelquiades CobarroОценок пока нет

- Auditoria Publica 67 Pag 105-112Документ8 страницAuditoria Publica 67 Pag 105-112Rafael HerediaОценок пока нет

- Audiencia de Nulidad de Acto JuridicoДокумент7 страницAudiencia de Nulidad de Acto JuridicoSalas Huacasi EvelynОценок пока нет

- Concepto de Crédito BancarioДокумент2 страницыConcepto de Crédito BancarioNoel VelasquezОценок пока нет

- MatriculaДокумент1 страницаMatriculaAlejandra PortilloОценок пока нет

- Anexo II Listado de Casos Sin Dcia Formal-Investigacion Ruvte-IlidДокумент84 страницыAnexo II Listado de Casos Sin Dcia Formal-Investigacion Ruvte-IlidGabriel DelaloyeОценок пока нет

- Unidad de Investigacion Especializada en Feminicidio de La Fiscalia General Del Estado de PueblaДокумент6 страницUnidad de Investigacion Especializada en Feminicidio de La Fiscalia General Del Estado de PueblaMarcosMeyoОценок пока нет

- Universidad Tecnologica IndoamericaДокумент4 страницыUniversidad Tecnologica IndoamericaLupe Eras GarciaОценок пока нет

- La MuchedumbreДокумент3 страницыLa MuchedumbreLuis100% (1)

- Evaluacion de Proyectos Excel - Grupo 12 - 2 EntregaДокумент34 страницыEvaluacion de Proyectos Excel - Grupo 12 - 2 EntregaAlberto Mauricio Fetin CalderonОценок пока нет

- Insurreccion de 1932Документ145 страницInsurreccion de 1932Jorge Doño100% (2)

- Unidad 17 Presupuesto de Responsabilidad CivilДокумент4 страницыUnidad 17 Presupuesto de Responsabilidad CivilMeyer CristinaОценок пока нет

- Monografia Economia EmpresarialДокумент4 страницыMonografia Economia EmpresarialAlqupa Rinrin AllquparinrinОценок пока нет

- Nancy Fasser Reciprocidad y RedistribucionДокумент4 страницыNancy Fasser Reciprocidad y RedistribucionRocío NuñezОценок пока нет

- 5ta Categoría RemuneracionesДокумент33 страницы5ta Categoría RemuneracionesOrlando Haquehua MedinaОценок пока нет