Вам также может понравиться

- Bonos y ObligacionesДокумент17 страницBonos y ObligacionesJossěĽĭîɳĕ ʚïɞОценок пока нет

- Bonos y ObligacionesДокумент17 страницBonos y ObligacionesJossěĽĭîɳĕ ʚïɞОценок пока нет

- Conciliación BancariaДокумент5 страницConciliación BancariaJossěĽĭîɳĕ ʚïɞОценок пока нет

- TIPO DE ELASTICIDAD DE UN OLIGOPOLIO Y COEFICIENTES EN LOS PRODUCTOS MicroДокумент2 страницыTIPO DE ELASTICIDAD DE UN OLIGOPOLIO Y COEFICIENTES EN LOS PRODUCTOS MicroJossěĽĭîɳĕ ʚïɞОценок пока нет

- Titulos de CreditoДокумент15 страницTitulos de CreditoJossěĽĭîɳĕ ʚïɞОценок пока нет

- Estado de Liquidación2Документ14 страницEstado de Liquidación2JossěĽĭîɳĕ ʚïɞОценок пока нет

- Libros ContablesДокумент19 страницLibros ContablesJossěĽĭîɳĕ ʚïɞОценок пока нет

- Oligopolio MicroeconomiaДокумент5 страницOligopolio MicroeconomiaJossěĽĭîɳĕ ʚïɞОценок пока нет

- Ejecicio Practico NIC 2Документ1 страницаEjecicio Practico NIC 2JossěĽĭîɳĕ ʚïɞОценок пока нет

- Ejecicio Practico NIC 2Документ1 страницаEjecicio Practico NIC 2JossěĽĭîɳĕ ʚïɞОценок пока нет

- El OligopolioДокумент5 страницEl OligopolioJossěĽĭîɳĕ ʚïɞОценок пока нет

- Tipos de transmisión de títulos de créditoДокумент39 страницTipos de transmisión de títulos de créditoJossěĽĭîɳĕ ʚïɞОценок пока нет

- Cuentas ContablesДокумент16 страницCuentas ContablesJossěĽĭîɳĕ ʚïɞОценок пока нет

- Protocolo de Investigación 5-4Документ2 страницыProtocolo de Investigación 5-4JossěĽĭîɳĕ ʚïɞ100% (1)

- Proyecto de TecnicasДокумент12 страницProyecto de TecnicasJossěĽĭîɳĕ ʚïɞОценок пока нет

- Flujo de EfectivoДокумент6 страницFlujo de EfectivoJossěĽĭîɳĕ ʚïɞОценок пока нет

- FichasДокумент6 страницFichasJossěĽĭîɳĕ ʚïɞОценок пока нет

- Flujo de EfectivoДокумент6 страницFlujo de EfectivoJossěĽĭîɳĕ ʚïɞОценок пока нет

- EconomíaДокумент2 страницыEconomíaJossěĽĭîɳĕ ʚïɞОценок пока нет

- Flujo de EfectivoДокумент6 страницFlujo de EfectivoJossěĽĭîɳĕ ʚïɞОценок пока нет

- EconomíaДокумент2 страницыEconomíaJossěĽĭîɳĕ ʚïɞОценок пока нет

- Flujo de EfectivoДокумент6 страницFlujo de EfectivoJossěĽĭîɳĕ ʚïɞОценок пока нет

- Flujo de EfectivoДокумент6 страницFlujo de EfectivoJossěĽĭîɳĕ ʚïɞОценок пока нет

- FichasДокумент6 страницFichasJossěĽĭîɳĕ ʚïɞОценок пока нет

- Investigación de Teoría FundamentadaДокумент7 страницInvestigación de Teoría FundamentadaJossěĽĭîɳĕ ʚïɞОценок пока нет

- Contribuye A La Ampliación Del Conocimiento CientíficoДокумент1 страницаContribuye A La Ampliación Del Conocimiento CientíficoJossěĽĭîɳĕ ʚïɞОценок пока нет

- Cuestionario de Tecnicas-75 ConceptosДокумент6 страницCuestionario de Tecnicas-75 ConceptosJossěĽĭîɳĕ ʚïɞОценок пока нет

- FICHAS2Документ2 страницыFICHAS2JossěĽĭîɳĕ ʚïɞОценок пока нет

- La Tortura de Kevin JajДокумент3 страницыLa Tortura de Kevin JajElissa Fernanda Cedeño FernandezОценок пока нет

- Ejercicio Modelo de Indicadores FinancierosДокумент14 страницEjercicio Modelo de Indicadores FinancierosKannon De GeminisОценок пока нет

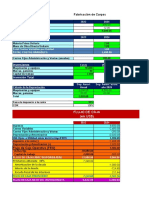

- Fabrica Carpas AlumДокумент6 страницFabrica Carpas AlumSoviel KongОценок пока нет

- Caso Practico 3 Portafolio de NegociosДокумент5 страницCaso Practico 3 Portafolio de NegociosClari BerrocalОценок пока нет

- Análisis e interpretación de estados financieros municipalesДокумент46 страницAnálisis e interpretación de estados financieros municipalesrayalemanyОценок пока нет

- Resolución de Cas02o HarvardДокумент19 страницResolución de Cas02o HarvardMiguel Arturo ErazoОценок пока нет

- CAMSA Industria y Comercio SДокумент27 страницCAMSA Industria y Comercio SoscarОценок пока нет

- 01 Formulacion y Evaluacion de Proyectos - Nociones Basicas PDFДокумент70 страниц01 Formulacion y Evaluacion de Proyectos - Nociones Basicas PDFJhon Mendoza TОценок пока нет

- Diseñando Un Proyecto Factible de EmpresaДокумент11 страницDiseñando Un Proyecto Factible de EmpresabernaeducaОценок пока нет

- Preguntas Economia GRUPOДокумент12 страницPreguntas Economia GRUPOLorenaCuaylaVizcarra87% (15)

- Caso Turismo Andino Central..Документ30 страницCaso Turismo Andino Central..WIL JOHAN SALAZAR RICALDIОценок пока нет

- Ejemplo de Fusión Por ConsolidaciónДокумент3 страницыEjemplo de Fusión Por ConsolidaciónVans UwuОценок пока нет

- Analisis Cuantitativo Financiero Modulo 1Документ31 страницаAnalisis Cuantitativo Financiero Modulo 1Gisela Conti100% (2)

- Evolución del pensamiento financiero desde el cameralismo hasta KeynesДокумент14 страницEvolución del pensamiento financiero desde el cameralismo hasta KeynesJULIO WERNER CERNA CORTEZОценок пока нет

- ps3 PautaДокумент7 страницps3 PautaJose BascuñanОценок пока нет

- Carpeta de Recuperación 2022 - Ciencias Sociales.Документ51 страницаCarpeta de Recuperación 2022 - Ciencias Sociales.LEINA MARGOT CRUZALEGUI SIFUENTESОценок пока нет

- Nic 14Документ84 страницыNic 14Mundo Actual Con Marco CahuanaОценок пока нет

- Administracion de Activos y Pptos de CapitalДокумент98 страницAdministracion de Activos y Pptos de Capitaltrojase100% (1)

- Matematica 1Документ5 страницMatematica 1Renzo XdОценок пока нет

- Proyecto InmobiliarioДокумент183 страницыProyecto InmobiliarioByron GustavoОценок пока нет

- Formato Flujo de Efectivo Método IndirectoДокумент3 страницыFormato Flujo de Efectivo Método IndirectoCarolina Baez DiazОценок пока нет

- Proyección Estados Financieros PAYPALДокумент18 страницProyección Estados Financieros PAYPALhenryОценок пока нет

- Impuestos a la renta según teorías económicasДокумент163 страницыImpuestos a la renta según teorías económicasvividerechoОценок пока нет

- Guia7 PDFДокумент3 страницыGuia7 PDFpiter15Оценок пока нет

- Dark Pool Secret - En.esДокумент41 страницаDark Pool Secret - En.eswillian perezОценок пока нет

- Temario Inicial 2023Документ1 страницаTemario Inicial 2023Alejandro Rubio MedinaОценок пока нет

- WhirpoolДокумент7 страницWhirpoolJulissa Guerrero QuintanaОценок пока нет

- Proyecciones y presupuesto del plan de negociosДокумент32 страницыProyecciones y presupuesto del plan de negociosKaren HuarsayaОценок пока нет

- Chile en La Economía InternacionalДокумент40 страницChile en La Economía InternacionalNataliaОценок пока нет

- Diferencias Principales Entre Utilidad, Rentabilidad y Flujo de EfectivoДокумент8 страницDiferencias Principales Entre Utilidad, Rentabilidad y Flujo de EfectivoSemana IngenieríaОценок пока нет