Вам также может понравиться

- Libro Diario Mayor BalabnceДокумент15 страницLibro Diario Mayor BalabnceJohana freitesОценок пока нет

- Sociedades por acciones simplificadas: Tratamiento juridico y fiscal 2017От EverandSociedades por acciones simplificadas: Tratamiento juridico y fiscal 2017Рейтинг: 5 из 5 звезд5/5 (1)

- Guia de Ejercicios Mayores AuxiliaresДокумент3 страницыGuia de Ejercicios Mayores AuxiliaresMichael Mitchell100% (1)

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018От EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Оценок пока нет

- Actividad 1. Procedimiento de Diario Columnar - Alexis ReyesДокумент3 страницыActividad 1. Procedimiento de Diario Columnar - Alexis ReyesAlex reyesОценок пока нет

- Auditoria GeneralДокумент11 страницAuditoria GeneralYeferson Stek Gonzalez MontielОценок пока нет

- Actividad 2. Procedimiento Centralizador. - Alexis ReyesДокумент5 страницActividad 2. Procedimiento Centralizador. - Alexis ReyesAlex reyesОценок пока нет

- Clase 4 Registros ContablesДокумент57 страницClase 4 Registros Contablesortizeck2Оценок пока нет

- Taller Casa # 1.Документ2 страницыTaller Casa # 1.Anthonny Javier Reyes MartinezОценок пока нет

- Tarea Semana 7 PDFДокумент3 страницыTarea Semana 7 PDFAlex Jiménez Soler100% (1)

- Asientos de Cierre LIBRO DIARIO Y LIBRO MAYORДокумент5 страницAsientos de Cierre LIBRO DIARIO Y LIBRO MAYORMaría HernándezОценок пока нет

- Guia Ejercicio Proceso ContableДокумент22 страницыGuia Ejercicio Proceso ContableFelipe RoblesОценок пока нет

- Caso Practico No 14 - Estados FinancierosДокумент2 страницыCaso Practico No 14 - Estados FinancierosMaria Rene Torrez CoriОценок пока нет

- Practica-1 ExamenДокумент6 страницPractica-1 ExamenHary TineoОценок пока нет

- Contabilidad Tarea 3 MilagroДокумент6 страницContabilidad Tarea 3 MilagroHary TineoОценок пока нет

- Contabilidad PacДокумент6 страницContabilidad PacHary TineoОценок пока нет

- Contabilidad UapaДокумент6 страницContabilidad UapaHary TineoОценок пока нет

- Sistema 142Документ6 страницSistema 142Hary TineoОценок пока нет

- Contabilidad UapaДокумент6 страницContabilidad UapaHary TineoОценок пока нет

- Contabilidad 124Документ6 страницContabilidad 124Hary TineoОценок пока нет

- Contabilidad Tarea 14Документ6 страницContabilidad Tarea 14Hary TineoОценок пока нет

- Manual Contabilidad Gerencial - 2017 EjerciciosДокумент14 страницManual Contabilidad Gerencial - 2017 EjerciciosMedrano JesusОценок пока нет

- Ejemplo Ciclo Contable Completo (Ejemplo Trabajo para El 15 de Abril)Документ7 страницEjemplo Ciclo Contable Completo (Ejemplo Trabajo para El 15 de Abril)David Aranguiz86% (14)

- Taller de Contabilidad-2020-2Документ4 страницыTaller de Contabilidad-2020-2SniderОценок пока нет

- Evaluación Final - Grupo 212018-18Документ23 страницыEvaluación Final - Grupo 212018-18Paola EstupiñanОценок пока нет

- María Verónica Garrido B - Tarea Sem. 8 - Análisis ContableДокумент11 страницMaría Verónica Garrido B - Tarea Sem. 8 - Análisis Contablemaria_bozzo_3Оценок пока нет

- Lcda. Surima Ramirez Contabilidad Ii Unidad Ii Asientos Contables Cargo Y AbonoДокумент4 страницыLcda. Surima Ramirez Contabilidad Ii Unidad Ii Asientos Contables Cargo Y Abonoosnervis foncesaОценок пока нет

- Balance General Caso PracticoДокумент24 страницыBalance General Caso Practicoalejandra figueredoОценок пока нет

- Anexo Taller 2 U3. 2s Contabasica 2022-2023Документ2 страницыAnexo Taller 2 U3. 2s Contabasica 2022-2023JOSELYN FERNANDA ARREAGA CARRANZAОценок пока нет

- Practico N 1 El TunariДокумент27 страницPractico N 1 El Tunari¡NachoОценок пока нет

- Contabilidad y CostosДокумент21 страницаContabilidad y CostosEdison RiveraОценок пока нет

- Grupo 3 FUNDAMENTOS CONTABLESДокумент18 страницGrupo 3 FUNDAMENTOS CONTABLESHugo SilvaОценок пока нет

- Taller RepasoДокумент12 страницTaller RepasoVeronica CardonaОценок пока нет

- Tarea 4 BATAN 1 Curso Libro Diario 30 SeptiembreДокумент6 страницTarea 4 BATAN 1 Curso Libro Diario 30 SeptiembreMirta Mariana RamirezОценок пока нет

- Trabajo Final de ComputarizadaДокумент36 страницTrabajo Final de ComputarizadajoanthanОценок пока нет

- Practica Estado de Situacion Financiera N2Документ3 страницыPractica Estado de Situacion Financiera N2Scarmis XulОценок пока нет

- Cierre de Balances - Práctico: C.E.T.A.E. Centro de Estudios Técnicos Administrativos EmpresarialesДокумент7 страницCierre de Balances - Práctico: C.E.T.A.E. Centro de Estudios Técnicos Administrativos EmpresarialesBrenda TorresОценок пока нет

- Trabajo Del Modulo 2 SISTEMA CONTABLE 2Документ7 страницTrabajo Del Modulo 2 SISTEMA CONTABLE 2Matias MillasОценок пока нет

- Ejercicios 9 A 15 Contabilidad Basica - 1Документ7 страницEjercicios 9 A 15 Contabilidad Basica - 1gabo03choloОценок пока нет

- Contabilidad y CostosДокумент14 страницContabilidad y Costosdeymar bañosОценок пока нет

- Ciclo ContableДокумент8 страницCiclo ContableNoemyОценок пока нет

- Taller de ContabilidadДокумент4 страницыTaller de ContabilidadKeimer SaráОценок пока нет

- Trabajo Contabilidad Intermedia ExcelДокумент26 страницTrabajo Contabilidad Intermedia ExcelALEXANDER RAFAEL RONDON VELAZQUEZОценок пока нет

- CamilaДокумент5 страницCamilaMaria Ospino0% (1)

- Unidad I Los Registros ContablesДокумент12 страницUnidad I Los Registros ContablesMarco GoncalvesОценок пока нет

- Contabilidad Ii Equivalente A EfectivoДокумент23 страницыContabilidad Ii Equivalente A Efectivohellen Stefany PerezОценок пока нет

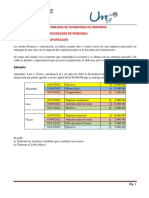

- Apertura Contable de Sociedades de PersonasДокумент7 страницApertura Contable de Sociedades de PersonasGLENDY MARITZA CARRILLO GARCIAОценок пока нет

- Tarea 3Документ8 страницTarea 3Juana Elizabeth Dela Cruz GarciaОценок пока нет

- Trabajo Práctica ContableДокумент5 страницTrabajo Práctica Contablericardo yepesОценок пока нет

- Guia Nº3 - Libro Diario y MayorДокумент5 страницGuia Nº3 - Libro Diario y MayorAyelen BaezaОценок пока нет

- 2710Документ19 страниц2710Rosalia GomezОценок пока нет

- Practica Libros AuxiliaresДокумент11 страницPractica Libros AuxiliaresYessyka Jiménez RodríguezОценок пока нет

- Modulo 1 EdgarДокумент24 страницыModulo 1 Edgarhellen Stefany PerezОценок пока нет

- Trabajo 632 Contabilidad Intermedia JesusДокумент14 страницTrabajo 632 Contabilidad Intermedia JesusALEXANDER RAFAEL RONDON VELAZQUEZОценок пока нет

- Actividad Semana IIIДокумент7 страницActividad Semana III100072196Оценок пока нет

- Guia Trab Practicos Contaii-2019 1Документ61 страницаGuia Trab Practicos Contaii-2019 1Stellita LecointreeОценок пока нет

- Ejercicio en Clase - CC3 - Alumno-1Документ19 страницEjercicio en Clase - CC3 - Alumno-1Gisel Amairani Gómez CabreraОценок пока нет

- REGISTROSДокумент20 страницREGISTROSLEIDY VANESSA BUSTILLO TRIANOОценок пока нет

- ¿Cómo Se Registrará Un Edificio Que Es Ocupado Por Varios Servicios - Contabilidad Gubernamental - WWW - Contraloria.clДокумент2 страницы¿Cómo Se Registrará Un Edificio Que Es Ocupado Por Varios Servicios - Contabilidad Gubernamental - WWW - Contraloria.clRebeca Zuñiga de SegoviaОценок пока нет

- ¿Cómo Se Contabilizará La Recepción de Bienes en Comodato - Contabilidad Gubernamental - WWW - Contraloria.clДокумент2 страницы¿Cómo Se Contabilizará La Recepción de Bienes en Comodato - Contabilidad Gubernamental - WWW - Contraloria.clRebeca Zuñiga de SegoviaОценок пока нет

- ¿Cómo Se Deberán Tratar Las Cuentas Incobrables - Contabilidad Gubernamental - WWW - Contraloria.clДокумент2 страницы¿Cómo Se Deberán Tratar Las Cuentas Incobrables - Contabilidad Gubernamental - WWW - Contraloria.clRebeca Zuñiga de SegoviaОценок пока нет

- Guía Del Accionista - CMF Educa. Superintendencia de Valores y Seguros. Gobierno de ChileДокумент3 страницыGuía Del Accionista - CMF Educa. Superintendencia de Valores y Seguros. Gobierno de ChileRebeca Zuñiga de SegoviaОценок пока нет

- Clasificacion de Las Auditorias PDFДокумент32 страницыClasificacion de Las Auditorias PDFRebeca Zuñiga de SegoviaОценок пока нет

- Cuenta MercaderiasДокумент6 страницCuenta MercaderiasRebeca Zuñiga de SegoviaОценок пока нет

- Au 102-2017 PDFДокумент4 страницыAu 102-2017 PDFRebeca Zuñiga de SegoviaОценок пока нет

- Documento Tecnico #72 Aseguramiento Marco Coso IiiДокумент115 страницDocumento Tecnico #72 Aseguramiento Marco Coso IiiRebeca Zuñiga de SegoviaОценок пока нет

- UST DatawarehouseДокумент78 страницUST DatawarehouseRebeca Zuñiga de SegoviaОценок пока нет

- 5 Planes de Continuidad Del NegocioДокумент40 страниц5 Planes de Continuidad Del NegocioRebeca Zuñiga de SegoviaОценок пока нет

- Escuela de Contadores U.ChileДокумент21 страницаEscuela de Contadores U.ChileRebeca Zuñiga de SegoviaОценок пока нет

- Contabilizacion Asientos Apertura UtilidadesДокумент4 страницыContabilizacion Asientos Apertura UtilidadesRebeca Zuñiga de SegoviaОценок пока нет

- La Ley de La Garantia MobiliariaДокумент18 страницLa Ley de La Garantia MobiliariaJUANYATACOОценок пока нет

- Taller Contabilidad 1Документ50 страницTaller Contabilidad 1Andrès Cumbe PerdomoОценок пока нет

- Balance GeneralДокумент7 страницBalance GeneralViridiana Colin CortesОценок пока нет

- Cartas Ineditas de Andres Caicedo Cine ColombianoДокумент24 страницыCartas Ineditas de Andres Caicedo Cine Colombianoguillermo_ruiz_82Оценок пока нет

- Laboratorio Estadistica Desc - InfДокумент70 страницLaboratorio Estadistica Desc - Infmorellanap50% (2)

- Bonos Grupo Poseidón CASOДокумент8 страницBonos Grupo Poseidón CASOJoel DiazОценок пока нет

- Examen Parcial - Semana 4 Finanzas Corporativas 2do. IntentoДокумент12 страницExamen Parcial - Semana 4 Finanzas Corporativas 2do. IntentoEDUIN NOEL CRUZ VILLAMILОценок пока нет

- TRANSBANK - Mandato - Cambio Banco Recaudador A ItaúДокумент2 страницыTRANSBANK - Mandato - Cambio Banco Recaudador A Itaúmarcela araya arayaОценок пока нет

- Flujo de Caja Tuff WheelsДокумент6 страницFlujo de Caja Tuff WheelsGF KeiОценок пока нет

- Rubro 11Документ11 страницRubro 11Diana Anaid Payhua HinostrozaОценок пока нет

- Contabilidad BasicaДокумент35 страницContabilidad BasicahilarisamuelОценок пока нет

- JSDH - Plantilla Excel Evaluación Aspecto Económico Del Proyecto - Listas Chequeos RSE Ambiental y SocialДокумент56 страницJSDH - Plantilla Excel Evaluación Aspecto Económico Del Proyecto - Listas Chequeos RSE Ambiental y SocialSebastian DiazОценок пока нет

- Cuestionario para ContadoresДокумент2 страницыCuestionario para ContadoresletyodОценок пока нет

- Catalogo de Cuentas SepsДокумент70 страницCatalogo de Cuentas SepsLeonardo VegaОценок пока нет

- Anualidades GeneralesДокумент2 страницыAnualidades GeneralesAnita Belén BermeoОценок пока нет

- FOBAPROAДокумент5 страницFOBAPROAJalil BarriosОценок пока нет

- MayorizaciónДокумент7 страницMayorizaciónBryanОценок пока нет

- Producto AumentadoДокумент2 страницыProducto AumentadoRiouyingОценок пока нет

- Prueba de Recorrido - Programa de AuditoriaДокумент8 страницPrueba de Recorrido - Programa de AuditoriajhobertОценок пока нет

- Aplicación PrácticaДокумент1 страницаAplicación PrácticaMargot FigueroaОценок пока нет

- VILLAFANA - CAMONES - Maribel - Solia - Conclusiones y RecomendacionesДокумент8 страницVILLAFANA - CAMONES - Maribel - Solia - Conclusiones y RecomendacionesErick Teo Mendez TafurОценок пока нет

- SESION 7 CRONOGRAMAS DE PAGOS IДокумент31 страницаSESION 7 CRONOGRAMAS DE PAGOS IIrma pizarroОценок пока нет

- MaoaДокумент6 страницMaoamaiortegapqОценок пока нет

- Plan de Negocio - Helados Tropicales V Ciclo MBAДокумент50 страницPlan de Negocio - Helados Tropicales V Ciclo MBAcarlos_guerra_c100% (6)

- Que Son Los ClustersДокумент7 страницQue Son Los ClustersNicolas CondeОценок пока нет

- Declaracion Jurada BachillerДокумент1 страницаDeclaracion Jurada BachillerBolivia en alto100% (1)

- Oportunidades ContratoAprendizajeNoviembreДокумент166 страницOportunidades ContratoAprendizajeNoviembreRalph laurenОценок пока нет

- Forma Simple de Convertir El Ciclo de Conversión de Efectivo en Unidades MonetariasДокумент18 страницForma Simple de Convertir El Ciclo de Conversión de Efectivo en Unidades MonetariasLR Yanys0% (1)

- Directorio Cesis 2010Документ19 страницDirectorio Cesis 2010Cei SCОценок пока нет

- Demanda Gerson SicДокумент5 страницDemanda Gerson SicARACELYОценок пока нет