Вам также может понравиться

- Foro internacional sobre paradigmas educativosДокумент3 страницыForo internacional sobre paradigmas educativosGladys SanchezОценок пока нет

- Actividad Calificable Semana UnoДокумент5 страницActividad Calificable Semana UnoGladys SanchezОценок пока нет

- Ensayo de InvestigacionДокумент17 страницEnsayo de InvestigacionGladys SanchezОценок пока нет

- Cartillas OkДокумент2 страницыCartillas OkGladys SanchezОценок пока нет

- DESCENTRALIZACIONДокумент13 страницDESCENTRALIZACIONGladys SanchezОценок пока нет

- Formato de productos de investigación, académicos o de innovaciónДокумент5 страницFormato de productos de investigación, académicos o de innovaciónGladys SanchezОценок пока нет

- Formatos de Productos de InvestigacionДокумент4 страницыFormatos de Productos de InvestigacionGladys SanchezОценок пока нет

- CARTILLASДокумент1 страницаCARTILLASGladys SanchezОценок пока нет

- Uni1 Act2 Tal Cos Est Par 1Документ3 страницыUni1 Act2 Tal Cos Est Par 1Yaneth TorresОценок пока нет

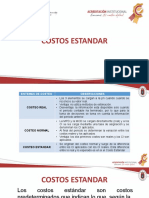

- Costos EstandarДокумент11 страницCostos EstandarGladys SanchezОценок пока нет

- 9 Principios de La Planeación AdministrativaДокумент10 страниц9 Principios de La Planeación AdministrativaGladys SanchezОценок пока нет

- Ejercicos Costos EstandarДокумент14 страницEjercicos Costos EstandarGladys SanchezОценок пока нет

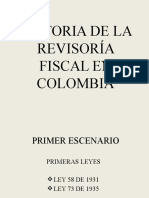

- Vdocuments - MX - Historia de La Revisoria Fiscal en ColombiaДокумент46 страницVdocuments - MX - Historia de La Revisoria Fiscal en ColombiaGladys SanchezОценок пока нет

- Diapositiva 1Документ233 страницыDiapositiva 1Cristian De Jesus Garcia CardenasОценок пока нет

- Transacciones de compra y venta en un mesДокумент5 страницTransacciones de compra y venta en un mesGladys SanchezОценок пока нет

- Taller 1Документ47 страницTaller 1Gladys SanchezОценок пока нет

- Segundo ParcialДокумент3 страницыSegundo ParcialGladys SanchezОценок пока нет

- SALUDCalendario 2023Документ1 страницаSALUDCalendario 2023Gladys SanchezОценок пока нет

- EJERCICIOДокумент18 страницEJERCICIOGladys SanchezОценок пока нет

- Taller 2Документ5 страницTaller 2Gladys SanchezОценок пока нет

- Abece Circular Externa 092016 SARLAFT Dic 2Документ31 страницаAbece Circular Externa 092016 SARLAFT Dic 2John Jairo GarzónОценок пока нет

- Costeo Directo y AbsorbenteДокумент9 страницCosteo Directo y AbsorbenteGladys SanchezОценок пока нет

- Analisis VerticalДокумент4 страницыAnalisis VerticalGladys SanchezОценок пока нет

- Costos 1 Actividad 1Документ22 страницыCostos 1 Actividad 1andersonОценок пока нет

- Actividad 6 Solucion de ConflictosДокумент1 страницаActividad 6 Solucion de ConflictosCarol Julieth RODRIGUEZОценок пока нет

- Ejercicio Analisis VerticalДокумент41 страницаEjercicio Analisis VerticalGladys SanchezОценок пока нет

- HBHJДокумент2 страницыHBHJFelipe MedinaОценок пока нет

- HBHJДокумент2 страницыHBHJFelipe MedinaОценок пока нет

- Ejercicio Analisis VerticalДокумент42 страницыEjercicio Analisis VerticalGladys SanchezОценок пока нет

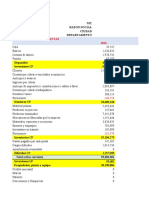

- BALANCE GENERAL Y ESTADO DE RESULTADOS 2010Документ26 страницBALANCE GENERAL Y ESTADO DE RESULTADOS 2010Gladys SanchezОценок пока нет

- Tutoria 1ºДокумент11 страницTutoria 1ºDel Carpio YsabelОценок пока нет

- Diseñar Un Manual de Mantenimiento para Una Empresa IndustrialДокумент8 страницDiseñar Un Manual de Mantenimiento para Una Empresa IndustrialnancyОценок пока нет

- Guia 2Документ40 страницGuia 2AVELLANEDA GOMEZ ANA CATERINОценок пока нет

- Celebracion Todo Santo, CopainalaДокумент28 страницCelebracion Todo Santo, Copainalamaetna_23_669050168100% (1)

- Práctica Transferencia de Calor y CalorimetriaДокумент8 страницPráctica Transferencia de Calor y CalorimetriaLuis HernandezОценок пока нет

- Características Primera RepúblicaДокумент6 страницCaracterísticas Primera RepúblicaGabriela Jonaily Urdaneta Quijada100% (2)

- Tesis Local Comunal en La Victoria PDFДокумент119 страницTesis Local Comunal en La Victoria PDFAndré Murrugarra100% (1)

- Microbiota Comensal y PatógenaДокумент30 страницMicrobiota Comensal y PatógenajordiОценок пока нет

- Teoriadeexponentes Potenciayradicacion 140413205252 Phpapp01Документ2 страницыTeoriadeexponentes Potenciayradicacion 140413205252 Phpapp01Ing_prupayОценок пока нет

- RugbyДокумент24 страницыRugbyDeyanira STОценок пока нет

- Desplazamiento y La Errancia en La Ciudad ColombianaДокумент3 страницыDesplazamiento y La Errancia en La Ciudad ColombianaJose Alvarez100% (1)

- Libro Las Instituciones Educativas Cara y CecaДокумент8 страницLibro Las Instituciones Educativas Cara y CecaMaiten FioramontiОценок пока нет

- Trabajo Autónomo #1 InformaticaДокумент4 страницыTrabajo Autónomo #1 InformaticaËlïzäÖrëllänäОценок пока нет

- Fase 1. Epistemología de La PsicologíaДокумент8 страницFase 1. Epistemología de La PsicologíaRoberth fernando RodriguezОценок пока нет

- Rn. #1840-2017-JuninДокумент7 страницRn. #1840-2017-JuninLa LeyОценок пока нет

- Formato Acta Constitutiva Amapaf 2022-2023Документ2 страницыFormato Acta Constitutiva Amapaf 2022-2023Diego JiménezОценок пока нет

- Sistema MAetrico Decimal-2Документ23 страницыSistema MAetrico Decimal-2ernesto jose martinez tinocoОценок пока нет

- Creación de figuras 3D y hoja de cálculo en GeogebraДокумент4 страницыCreación de figuras 3D y hoja de cálculo en GeogebraBrian VargasОценок пока нет

- Apelacion Jorge CarhuanchoДокумент16 страницApelacion Jorge CarhuanchoAldo Ra JuОценок пока нет

- Guía completa del vermutДокумент13 страницGuía completa del vermutLuis Del AngelОценок пока нет

- Trabajo Etica Farina - The FatherДокумент8 страницTrabajo Etica Farina - The Fatherflorencia faticatoОценок пока нет

- Enfermedad de GoodpastureДокумент37 страницEnfermedad de GoodpastureCristof Antuan Tejada TorresОценок пока нет

- GUÍA MATEMATICAS Del 1 Junio Al 10 de JulioДокумент24 страницыGUÍA MATEMATICAS Del 1 Junio Al 10 de JulioSebastian Vega HernandezОценок пока нет

- Convocatoria y Requisitos ENAДокумент20 страницConvocatoria y Requisitos ENAqueseyolokОценок пока нет

- Triptico Huevo FlotanteДокумент1 страницаTriptico Huevo FlotantejanethОценок пока нет

- Folleto de Pausas ActivasДокумент2 страницыFolleto de Pausas ActivasAlexSarmientoОценок пока нет

- SilogismosДокумент2 страницыSilogismosRoyer Echenique EcheniqueОценок пока нет

- Redes de ComputadorasДокумент2 страницыRedes de ComputadorasSARA LUZ TOVAR HERNANDEZОценок пока нет

- Dua Pautas Cuadro SintesisДокумент10 страницDua Pautas Cuadro SintesisTanya Alvarado OyarzoОценок пока нет

- Guia 8 Educación FisicaДокумент2 страницыGuia 8 Educación Fisicajbarcelo84Оценок пока нет