Вам также может понравиться

- Conta IntermediaДокумент149 страницConta IntermediaMendoza EveОценок пока нет

- FodaДокумент13 страницFodacristianОценок пока нет

- Tarea 9 de Contabilidad2Документ14 страницTarea 9 de Contabilidad2Yessi RamirezОценок пока нет

- Planeación Gubernamental A Partir Del SNPD: El Sector Público en MéxicoДокумент1 страницаPlaneación Gubernamental A Partir Del SNPD: El Sector Público en MéxicoArturo Arellano EguiluzОценок пока нет

- Organización, Estructura y DepartamentalizaciónДокумент43 страницыOrganización, Estructura y DepartamentalizaciónSilvia Helena Mejia VelezОценок пока нет

- MAPA MENTAL Generalidades de La AdministraciónДокумент1 страницаMAPA MENTAL Generalidades de La AdministraciónALEJANDRO ELIAS HEREDIA HEREDIAОценок пока нет

- Estructura Organizacional Ana VargasДокумент16 страницEstructura Organizacional Ana VargasTomas DuranОценок пока нет

- Razones Financieras NifДокумент3 страницыRazones Financieras NifDavid BritoОценок пока нет

- Planeacion Estrategica e Inventario de PersonalДокумент8 страницPlaneacion Estrategica e Inventario de PersonalGabo ColliОценок пока нет

- Nif A5Документ5 страницNif A5Alejandro100% (1)

- Organizacion Empresarial UTNДокумент152 страницыOrganizacion Empresarial UTNDAVHANSEN88Оценок пока нет

- Unidad I Elementos Del Ciclo Financiero A Largo PlazoДокумент8 страницUnidad I Elementos Del Ciclo Financiero A Largo PlazoLIZ582Оценок пока нет

- Evaluacion Diagnostica Procesos Ad.Документ3 страницыEvaluacion Diagnostica Procesos Ad.MarthinaaaОценок пока нет

- Objetivo y Naturalez de La Contabilidad AdministrativaДокумент36 страницObjetivo y Naturalez de La Contabilidad AdministrativaMario V. CamposОценок пока нет

- Diapositivas de Administración Financiera IiДокумент10 страницDiapositivas de Administración Financiera IiDavid AlbayОценок пока нет

- Nodos y Orquestación FinalДокумент8 страницNodos y Orquestación FinalJULIAN RONDONОценок пока нет

- Pasos para Hacer Una EmpresaДокумент14 страницPasos para Hacer Una EmpresaMauricio CuetoОценок пока нет

- Métodos de Análisis HorizontalДокумент11 страницMétodos de Análisis HorizontalGuillermoViОценок пока нет

- Inventario de Personal WordДокумент4 страницыInventario de Personal WordJOSE SAID CASTILLO BLANCOОценок пока нет

- Jack S Fleitman SchvarcerДокумент26 страницJack S Fleitman SchvarcerNayeli Serna hinojoОценок пока нет

- Las 4 Funciones de La AdministracionДокумент6 страницLas 4 Funciones de La Administracionjosh juarezОценок пока нет

- Presupuesto de Producción PDFДокумент12 страницPresupuesto de Producción PDFMeilyn VargasОценок пока нет

- Unidad 4 Planeacion Presupuestal. PresentacionДокумент29 страницUnidad 4 Planeacion Presupuestal. PresentacionAlberto CarranzaОценок пока нет

- Cuestionarios de Control InternoДокумент22 страницыCuestionarios de Control InternoRobert SarmientoОценок пока нет

- LIBRO - PRESUPUESTOS - Licenciatura en Administracion UNAM MéxicoДокумент253 страницыLIBRO - PRESUPUESTOS - Licenciatura en Administracion UNAM MéxicoAnell HE100% (1)

- Administración Financiera de Tesorería Pública y PrivadaДокумент6 страницAdministración Financiera de Tesorería Pública y PrivadaJulissa GuerreroОценок пока нет

- El Papel Estratégico de La ACH - IIДокумент5 страницEl Papel Estratégico de La ACH - IIHuh RagdeОценок пока нет

- Previsiones y Planificacion de Las Diferentes Actividades de La EmpresaДокумент23 страницыPrevisiones y Planificacion de Las Diferentes Actividades de La EmpresaAndrea S. PereiraОценок пока нет

- Que Es Contabilidad de CostosДокумент14 страницQue Es Contabilidad de CostosAracelyRomeroОценок пока нет

- Tema 9 - Registro Contable de Los Impuestos PDFДокумент22 страницыTema 9 - Registro Contable de Los Impuestos PDFPablo100% (1)

- 4 Consolidación de Estados FinancierosДокумент44 страницы4 Consolidación de Estados FinancierosAxel Alejandro Ramírez GuerraОценок пока нет

- 4.3 Organismos de Certificación y de Normalización.Документ13 страниц4.3 Organismos de Certificación y de Normalización.Julio Najera FloresОценок пока нет

- Definición, Objetivos, Usos y Usuarios de La Contabilidad Financiera PDFДокумент4 страницыDefinición, Objetivos, Usos y Usuarios de La Contabilidad Financiera PDFElizabeth JiménezОценок пока нет

- Marco Legal de La ContabilidadДокумент10 страницMarco Legal de La ContabilidadAlitzel Villalobos100% (1)

- Qué Es El Estado de Resultados y Cuáles Son Sus ObjetivosДокумент4 страницыQué Es El Estado de Resultados y Cuáles Son Sus ObjetivosTheophilusОценок пока нет

- Unidad 1manejo de Cuentas de Activo Circulante Contenido NuclearДокумент39 страницUnidad 1manejo de Cuentas de Activo Circulante Contenido NuclearJuan K Villa SotoОценок пока нет

- Presupuesto de VentasДокумент10 страницPresupuesto de VentasLola GrcОценок пока нет

- Como Medir El ExitoДокумент8 страницComo Medir El ExitoRouviros Ortega William DavidОценок пока нет

- Inventarios Perpetuos, Activo Contingente, Pasivo ContingenteДокумент27 страницInventarios Perpetuos, Activo Contingente, Pasivo ContingenteAlberto Juarez RamonОценок пока нет

- Nif B-6Документ26 страницNif B-6gabrielaОценок пока нет

- Estado de Costo de Produccion y VentasДокумент39 страницEstado de Costo de Produccion y VentasNestor CastroОценок пока нет

- Cuestionario Capitulo11Документ21 страницаCuestionario Capitulo11lizethОценок пока нет

- ESTRATEGIA INTERNACIONAL - Administracion EstrategicaДокумент2 страницыESTRATEGIA INTERNACIONAL - Administracion Estrategicadaddy15_4Оценок пока нет

- Ensayo Esperanza de Vida en Los Negocios - Acosta Marin P.Документ11 страницEnsayo Esperanza de Vida en Los Negocios - Acosta Marin P.Michelle MarinОценок пока нет

- Trifolio FodaДокумент3 страницыTrifolio Fodadaba86geminisОценок пока нет

- Estados Financieros 2014 LiverpoolДокумент87 страницEstados Financieros 2014 LiverpoolAngel Javier Esquivel ReyesОценок пока нет

- Trabajo Inversiones en AccionesДокумент19 страницTrabajo Inversiones en AccionessulmamarteОценок пока нет

- Criterios para La AuditoriaДокумент20 страницCriterios para La AuditoriaKatherine Torres JorgeОценок пока нет

- Caso Práctico Del Ciclo de Ingresos 2020-2Документ7 страницCaso Práctico Del Ciclo de Ingresos 2020-2Ricardo CruzОценок пока нет

- Informe Del Plan de Negocios - Grupo 1 - Solution Computer InnovationДокумент72 страницыInforme Del Plan de Negocios - Grupo 1 - Solution Computer InnovationAngélica Bol C100% (1)

- Consulta Estado de Resultado y Balance GeneralДокумент3 страницыConsulta Estado de Resultado y Balance GeneralCamila FlorézОценок пока нет

- Auditoria Administrativa 2018Документ14 страницAuditoria Administrativa 2018cesarОценок пока нет

- Resumen Costos HistoricosДокумент2 страницыResumen Costos HistoricosW̵i̵l̵ ̵n̵e̵i̵r̵a̵ C̵h̵100% (1)

- Las Normas de Información Financiera en México NIF, Su Importancia y AplicaciónДокумент8 страницLas Normas de Información Financiera en México NIF, Su Importancia y AplicaciónOmar Gonzalez CarranzaОценок пока нет

- Personas Fisicas Del Regimen IntermedioДокумент52 страницыPersonas Fisicas Del Regimen IntermedioNancy AmvaОценок пока нет

- Analisis Financiero Hector Ortiz AnayaДокумент35 страницAnalisis Financiero Hector Ortiz Anayaronaldparra0% (2)

- Sistema Financiero PPTДокумент26 страницSistema Financiero PPTVanessa Velásquez100% (1)

- Documentos MercantilesДокумент5 страницDocumentos MercantilesEthel OrellanaОценок пока нет

- Balance GeneralДокумент5 страницBalance GeneralJessel Mendivelso RuizОценок пока нет

- Resumen de Financial Literacy for Managers de Richard A. LambertОт EverandResumen de Financial Literacy for Managers de Richard A. LambertРейтинг: 3 из 5 звезд3/5 (1)

- Instructivo para El Manejo de La Caja MenorДокумент12 страницInstructivo para El Manejo de La Caja Menor¡¡Jorge NitalesОценок пока нет

- Interes Compuesto TallerДокумент3 страницыInteres Compuesto Taller¡¡Jorge NitalesОценок пока нет

- Matematicas OperativasДокумент2 страницыMatematicas Operativas¡¡Jorge NitalesОценок пока нет

- CONCILIACIONnBANCARIAn2020 955e73bb5f85d6cДокумент23 страницыCONCILIACIONnBANCARIAn2020 955e73bb5f85d6c¡¡Jorge NitalesОценок пока нет

- Ciclo ContableДокумент35 страницCiclo Contable¡¡Jorge NitalesОценок пока нет

- Esto Me Va Dejar CalvoДокумент7 страницEsto Me Va Dejar Calvo¡¡Jorge NitalesОценок пока нет

- Libro de Caja PlantillaДокумент1 страницаLibro de Caja Plantilla¡¡Jorge Nitales50% (2)

- ACTIVIDAD3312Документ7 страницACTIVIDAD3312¡¡Jorge NitalesОценок пока нет

- Segundo Ciclo ContableДокумент5 страницSegundo Ciclo Contable¡¡Jorge NitalesОценок пока нет

- Permisos A Los Trabajadores para Citas MédicasДокумент4 страницыPermisos A Los Trabajadores para Citas Médicas¡¡Jorge NitalesОценок пока нет

- AyudaДокумент2 страницыAyuda¡¡Jorge NitalesОценок пока нет

- Proyecto de Creación de Empresa para Desarrollar Competencias en Los AprendicesДокумент4 страницыProyecto de Creación de Empresa para Desarrollar Competencias en Los Aprendices¡¡Jorge NitalesОценок пока нет

- Retención en La Fuente Por ComprasДокумент4 страницыRetención en La Fuente Por Compras¡¡Jorge NitalesОценок пока нет

- Lista de Chequeo Revisión 1Документ4 страницыLista de Chequeo Revisión 1¡¡Jorge NitalesОценок пока нет

- Estructura Financiera y ApalancamientoДокумент20 страницEstructura Financiera y ApalancamientoJohns HernandezОценок пока нет

- Efectos de La Hipoteca Frente A TercerosДокумент8 страницEfectos de La Hipoteca Frente A TercerosNoemi Villarsi100% (1)

- Manual SofomДокумент40 страницManual SofomChikinkira CeTina100% (2)

- Taller 2 CPДокумент24 страницыTaller 2 CPWendy Jineth ORTIZ RAMIREZОценок пока нет

- Programa Maestro 2000 PDFДокумент79 страницPrograma Maestro 2000 PDFdani20153Оценок пока нет

- Trabajo FinalДокумент12 страницTrabajo FinalStacey MedinaОценок пока нет

- Procesamiento de Lázaro BáezДокумент87 страницProcesamiento de Lázaro BáezEl DestapeОценок пока нет

- Laboratorio No 1 INTERES SIMPLE 2023Документ3 страницыLaboratorio No 1 INTERES SIMPLE 2023Jacob AlvarezОценок пока нет

- 20 - Respuestas Ejercicios ContabilidadДокумент3 страницы20 - Respuestas Ejercicios ContabilidadanaОценок пока нет

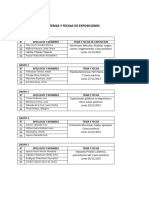

- Temas y Fechas de ExposicionesДокумент2 страницыTemas y Fechas de ExposicionesJuan Mateo LizanoОценок пока нет

- HT Mateba 2018-0Документ2 страницыHT Mateba 2018-0maria75% (4)

- Graña y MonteroДокумент37 страницGraña y MonteroNicolas Reviron60% (5)

- Análisis Del Proceso de Fragmentación y Privatización de YPF PDFДокумент248 страницAnálisis Del Proceso de Fragmentación y Privatización de YPF PDFLuis Gonzalo VásquezОценок пока нет

- Cuestionario de Control InternoДокумент4 страницыCuestionario de Control InternoYenifer Gabriela Ramirez ChavezОценок пока нет

- BCP-119 A Prueba Anticipada - Alvarado LoliДокумент8 страницBCP-119 A Prueba Anticipada - Alvarado Lolistronfort companyОценок пока нет

- WACC ESTUDIANTES ExcelДокумент34 страницыWACC ESTUDIANTES ExcelLaura LargoОценок пока нет

- Cómo Funciona Un Plan de Stock OptionsДокумент10 страницCómo Funciona Un Plan de Stock OptionsAndrésMauricioMonsalveОценок пока нет

- Acta - Huarocondo SacДокумент9 страницActa - Huarocondo SacBenigno Moron PacsiОценок пока нет

- Un Paso Por Delante de Wall Street PDFДокумент20 страницUn Paso Por Delante de Wall Street PDFjosseft1230% (2)

- Ensayo Estadistica Jueves NegroДокумент2 страницыEnsayo Estadistica Jueves NegroGaby Makilon100% (2)

- Notas A Los EE - FFДокумент33 страницыNotas A Los EE - FFximenaОценок пока нет

- Racce Peru S.R.L.: RUC: 20603753136 Factura ElectrónicaДокумент1 страницаRacce Peru S.R.L.: RUC: 20603753136 Factura ElectrónicaPrincipe Cacha RamirezОценок пока нет

- Evaluación Clase 1 - Revisión Del IntentoДокумент9 страницEvaluación Clase 1 - Revisión Del IntentoPAOLA ANDREA MONTAÑA VERA0% (1)

- Formulario 104AДокумент2 страницыFormulario 104AJhoa Almagro SolórzanoОценок пока нет

- Boletin 6190Документ7 страницBoletin 6190CLARA RAMIREZ HERNANDEZОценок пока нет

- Informe - Semanal 06.02Документ6 страницInforme - Semanal 06.02santiago.casarino970Оценок пока нет

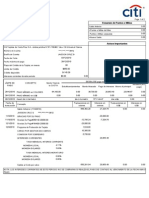

- Estado de Cuenta 00100598122061201012003Документ2 страницыEstado de Cuenta 00100598122061201012003Jason Cruz80% (5)

- Lab. 2 Conta II Compra y Venta de AccionesДокумент18 страницLab. 2 Conta II Compra y Venta de AccionesIvan SotoОценок пока нет

- Metodo de EfectivoДокумент4 страницыMetodo de EfectivoNarcisa CevallosОценок пока нет

- SubsidioДокумент1 страницаSubsidioMusiChannel R&B-8Оценок пока нет