Вам также может понравиться

- ReferendumДокумент11 страницReferendumDavid Fernando Rimachi VargasОценок пока нет

- Puente de QeswechakaДокумент5 страницPuente de QeswechakaDavid Fernando Rimachi VargasОценок пока нет

- Puente de QeswechakaДокумент5 страницPuente de QeswechakaDavid Fernando Rimachi VargasОценок пока нет

- Habilidades SocialesДокумент18 страницHabilidades SocialesDavid Fernando Rimachi VargasОценок пока нет

- Acta de Constitucion de Una Empresa EstatutoДокумент9 страницActa de Constitucion de Una Empresa EstatutoDavid Fernando Rimachi VargasОценок пока нет

- Normas de desempeño auditoría internaДокумент2 страницыNormas de desempeño auditoría internaDavid Fernando Rimachi VargasОценок пока нет

- Diapositivas NagasДокумент19 страницDiapositivas NagasDavid Fernando Rimachi VargasОценок пока нет

- Trabajo Desarrollo PersonalДокумент20 страницTrabajo Desarrollo PersonalDavid Fernando Rimachi VargasОценок пока нет

- DIAPOS-EXPO Tercera UnidadДокумент28 страницDIAPOS-EXPO Tercera UnidadDavid Fernando Rimachi VargasОценок пока нет

- AREA DE ADMINISTRACION Y RECURSOS HUMANOS Manual de Procedimientos Operaciones y EmergenciasДокумент18 страницAREA DE ADMINISTRACION Y RECURSOS HUMANOS Manual de Procedimientos Operaciones y EmergenciasDavid Fernando Rimachi VargasОценок пока нет

- Ratios Financieros Según Conasev-ImportanteДокумент66 страницRatios Financieros Según Conasev-ImportanteDavid Fernando Rimachi VargasОценок пока нет

- Rimachi Vargas David Fernando - Opinion de VideoДокумент2 страницыRimachi Vargas David Fernando - Opinion de VideoDavid Fernando Rimachi VargasОценок пока нет

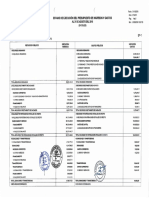

- Estado de Ejecución Del Presupuesto de Ingresos y Gastos - Agosto 2018 - Sede CentralДокумент2 страницыEstado de Ejecución Del Presupuesto de Ingresos y Gastos - Agosto 2018 - Sede CentralDavid Fernando Rimachi VargasОценок пока нет

- Área de TesoreríaДокумент2 страницыÁrea de TesoreríaDavid Fernando Rimachi VargasОценок пока нет

- Control Interno Empresas Comerciales Ramirez Perez ElinorДокумент64 страницыControl Interno Empresas Comerciales Ramirez Perez ElinorDavid Fernando Rimachi VargasОценок пока нет

- Programación de La LubricaciónДокумент3 страницыProgramación de La LubricaciónMaritza GuadalupeОценок пока нет

- Práctica 5 Manometría y Presiones EstáticasДокумент7 страницPráctica 5 Manometría y Presiones EstáticasDiegoMarinОценок пока нет

- Inscripcion de MateriasДокумент17 страницInscripcion de MateriasJulio Manuel Mendez PinedaОценок пока нет

- 2.2 Conteo-De-Puntos-De-La-Muestra1.1Документ146 страниц2.2 Conteo-De-Puntos-De-La-Muestra1.1Nicolle VargasОценок пока нет

- Cementación Primaria Procedimiento en Una EtapaДокумент13 страницCementación Primaria Procedimiento en Una EtapaAlexBCuellarОценок пока нет

- Mmad Mmad-307 FormatoalumnotrabajofinalДокумент7 страницMmad Mmad-307 FormatoalumnotrabajofinalFernando Arredondo arocaОценок пока нет

- Perfil Jaen CorregidoДокумент51 страницаPerfil Jaen CorregidoomarcrcОценок пока нет

- Proyecto de InvestigaciónДокумент84 страницыProyecto de Investigacióncarmen100% (2)

- 3 Conceptos Básicos de La ComputadoraДокумент6 страниц3 Conceptos Básicos de La ComputadoraEdna Paola Chavez GuerraОценок пока нет

- Examen de BombaДокумент8 страницExamen de BombaHader ArdilaОценок пока нет

- Curso Mamposteria ModeladoДокумент62 страницыCurso Mamposteria ModeladoMariano DiazОценок пока нет

- Simulación de planta de gas natural con y sin integración energéticaДокумент11 страницSimulación de planta de gas natural con y sin integración energéticaRodrigo Merino LubetzkyОценок пока нет

- Mathcad - Tarea 4 ConcretoДокумент9 страницMathcad - Tarea 4 ConcretoRafael RuizОценок пока нет

- Avance PAPER AmazonДокумент17 страницAvance PAPER AmazonMatias CataldoОценок пока нет

- Unidad 5Документ35 страницUnidad 5frankОценок пока нет

- Resultados 1. Propiedades de Soluciones Básicas y BasesДокумент5 страницResultados 1. Propiedades de Soluciones Básicas y BasesEileen CondeОценок пока нет

- Todo sobre el aire y su composiciónДокумент3 страницыTodo sobre el aire y su composiciónSilvana Yarleque SernaqueОценок пока нет

- Tema 1. - Generalidades y Especificaciones Del Concreto ReforzadoДокумент17 страницTema 1. - Generalidades y Especificaciones Del Concreto ReforzadoLesliie Angii'eОценок пока нет

- 1 - Medidor de Contenido de Clorofila, Spad-502 PlusДокумент3 страницы1 - Medidor de Contenido de Clorofila, Spad-502 PlusJuliana SuárezОценок пока нет

- Dispositivos y Componentes ElectronicosДокумент116 страницDispositivos y Componentes ElectronicosKevyn Arnold ArevaloОценок пока нет

- Solidos Totales Calidad de AguaДокумент6 страницSolidos Totales Calidad de Aguaalesi36221850480% (5)

- Examen IДокумент4 страницыExamen IAVALOS MORENO MIGUEL ANGELОценок пока нет

- Alcances de Procesos MetalurgicosДокумент44 страницыAlcances de Procesos MetalurgicosJoel Mamani BordaОценок пока нет

- Sepng-18001: Ampliación Subestación Puente NEGRO 220 KVДокумент1 страницаSepng-18001: Ampliación Subestación Puente NEGRO 220 KVMoises VergaraОценок пока нет

- Hoja de Trabajo 9Документ2 страницыHoja de Trabajo 9gerson_95_03100% (1)

- BioseguridadДокумент11 страницBioseguridadmichОценок пока нет

- Manual de Camara de BombeoДокумент12 страницManual de Camara de BombeoJimmy Alberto Alcántara ZapatelОценок пока нет

- de Apoyo Estudio de FactibilidadДокумент10 страницde Apoyo Estudio de FactibilidadGena AbarcaОценок пока нет

- Memoria Descriptiva Santa ClaraДокумент59 страницMemoria Descriptiva Santa ClaraMartin Enrique Posso CarbajalОценок пока нет