Вам также может понравиться

- Ctas deДокумент13 страницCtas deMarcelo Valqui0% (1)

- Tarea 3 - Construccion II - FIA USMP - 2021 I - OSCAR VASQUEZ MARTINEZДокумент4 страницыTarea 3 - Construccion II - FIA USMP - 2021 I - OSCAR VASQUEZ MARTINEZoscarjosuevmОценок пока нет

- Caso PrácticoДокумент5 страницCaso PrácticoLorena LeivaОценок пока нет

- Parcial ConstruccionДокумент7 страницParcial ConstruccionSandro Victor Manuel Perez Torres100% (1)

- Examen FinalДокумент8 страницExamen FinalLorena Prieto ChungaОценок пока нет

- Contabilidad General PC1Документ9 страницContabilidad General PC1Isabel CYОценок пока нет

- CASO - # - 2 - Edo - de - Costo - Prodn - Venta CUERO TOTALДокумент2 страницыCASO - # - 2 - Edo - de - Costo - Prodn - Venta CUERO TOTALMishell SclОценок пока нет

- Contabilidad Básica (Ca147) : Cuaderno de TrabajoДокумент39 страницContabilidad Básica (Ca147) : Cuaderno de TrabajoNo se que Poner100% (1)

- Contab Gral Parte 1Документ117 страницContab Gral Parte 1Puho HilarioОценок пока нет

- U2 - S4 - Topografía, Explotación de Carreteras, Voladuras y Maquinaria Básica en Obras VialesДокумент73 страницыU2 - S4 - Topografía, Explotación de Carreteras, Voladuras y Maquinaria Básica en Obras VialesJulio LZ0% (1)

- 100000c13v-Guia N°3b-Labmecan01-Limites de Consistencia (Limite Liquido) PDFДокумент8 страниц100000c13v-Guia N°3b-Labmecan01-Limites de Consistencia (Limite Liquido) PDFLucero SabinoОценок пока нет

- TDR Estudio De-SuelosДокумент3 страницыTDR Estudio De-SuelosAnonymous 0dCoWnHОценок пока нет

- Costos y Presupuestos Trabajo AcademicoДокумент15 страницCostos y Presupuestos Trabajo AcademicoYovanaОценок пока нет

- PRÀCTICA No 05 - Limites de Consistencia PDFДокумент4 страницыPRÀCTICA No 05 - Limites de Consistencia PDFWilmer Peña RomeroОценок пока нет

- Mano de Obra CostoДокумент8 страницMano de Obra CostoAnonymous 6SVYrzddnfОценок пока нет

- Comercializacion de CementoДокумент16 страницComercializacion de Cementojhonatan gutierrez pajaresОценок пока нет

- TALLER No 01Документ4 страницыTALLER No 01Roberto Carlos Castillo VelardeОценок пока нет

- Agua de Mar ConcretoДокумент14 страницAgua de Mar ConcretoLuis Jhonatan Moreyra MalpicaОценок пока нет

- Informe 2 y 3Документ30 страницInforme 2 y 3LuisОценок пока нет

- PC 2 Ciclo PasadoДокумент5 страницPC 2 Ciclo PasadoSandro Victor Manuel Perez TorresОценок пока нет

- Tarea 2 - Construcción II - FIA USMP - 2021 I - OSCAR VASQUEZ MARTINEZДокумент3 страницыTarea 2 - Construcción II - FIA USMP - 2021 I - OSCAR VASQUEZ MARTINEZoscarjosuevmОценок пока нет

- Ing - Economica Trabajo 2 Velasquez Jara UrpДокумент17 страницIng - Economica Trabajo 2 Velasquez Jara UrpDiannita Laureano ZettaОценок пока нет

- Archivo Formulario FutДокумент2 страницыArchivo Formulario FutDalinaОценок пока нет

- Cementos Asfálticos Graduados Por Penetración en FunciónДокумент23 страницыCementos Asfálticos Graduados Por Penetración en FunciónNenegar NngОценок пока нет

- CERAMEX MARZANO SAC (B) Set 2021Документ3 страницыCERAMEX MARZANO SAC (B) Set 2021Angels CMОценок пока нет

- Graña y MonteroДокумент13 страницGraña y MonteroStephanie Quispe DiazОценок пока нет

- OPINION DE LA EMPRESA CEMENTOS PACASMAYO Verificado-1Документ3 страницыOPINION DE LA EMPRESA CEMENTOS PACASMAYO Verificado-1DianaОценок пока нет

- Memoria Descriptiva Av - UnionДокумент8 страницMemoria Descriptiva Av - UnionFormuladorProyectosОценок пока нет

- WC4C Ma462 L01Документ7 страницWC4C Ma462 L01lizbeth falconОценок пока нет

- Carta de RenunciaДокумент1 страницаCarta de RenunciaTipeos Los AngelesОценок пока нет

- Van - TirДокумент2 страницыVan - TirCYTINGENIEROS CONSULTORES Y EJECUTORESОценок пока нет

- Calculamos El Monto Final y El Interés Que Se Generaría Si Rafael Solicita El Préstamo en "Entidad A"Документ2 страницыCalculamos El Monto Final y El Interés Que Se Generaría Si Rafael Solicita El Préstamo en "Entidad A"Edita Infante100% (1)

- La Empresa MAYUMI 1Документ1 страницаLa Empresa MAYUMI 1MERYОценок пока нет

- Examen Final de Gestión Empresarial-Ejercicio 2Документ1 страницаExamen Final de Gestión Empresarial-Ejercicio 2Andre Antonio Miranda MendozaОценок пока нет

- Examen Parcial GFДокумент2 страницыExamen Parcial GFJose Carlos Linares TeranОценок пока нет

- Elaboracion de BriquetasДокумент11 страницElaboracion de BriquetasMiguel VilcaОценок пока нет

- Laboratorio de Agregado Fino y Grueso Entrega FinalДокумент11 страницLaboratorio de Agregado Fino y Grueso Entrega FinalMelia BarzolaОценок пока нет

- Monografia Cementos en El PeruДокумент21 страницаMonografia Cementos en El PeruTania LCОценок пока нет

- Guia de Ejercicios Matematicas Financieras 2015 2 PDFДокумент169 страницGuia de Ejercicios Matematicas Financieras 2015 2 PDFCentro Montessori40% (5)

- EF Taller de Investigación 1 PDFДокумент9 страницEF Taller de Investigación 1 PDFGleynder IraricaОценок пока нет

- Tarea 08 Valor Actual NetoДокумент3 страницыTarea 08 Valor Actual Netodaniel vasquez rodriguezОценок пока нет

- U3 - S8 - Tarea Calificada 3 - IndicacionesДокумент1 страницаU3 - S8 - Tarea Calificada 3 - IndicacionesMartha MezarinoОценок пока нет

- Examen Parcial Tributación IДокумент3 страницыExamen Parcial Tributación IYheny PeñaОценок пока нет

- Instalaciones Sanitarias Interiores de Agua Fria Y Caliente en Una Vivienda UnifamiliarДокумент24 страницыInstalaciones Sanitarias Interiores de Agua Fria Y Caliente en Una Vivienda UnifamiliarAlex DávilaОценок пока нет

- Sem 7 - Reforzamiento CX62Документ35 страницSem 7 - Reforzamiento CX62jackelineОценок пока нет

- Separata ContaДокумент180 страницSeparata ContaDiego GutierrezОценок пока нет

- Clase Magistral de Sobrecosto LaboralДокумент5 страницClase Magistral de Sobrecosto LaboralKeylly Morelia SalazarОценок пока нет

- Caso Práctico 5Документ2 страницыCaso Práctico 5Katerine HuamanОценок пока нет

- OsceДокумент21 страницаOsceAnthony Gomes SanchezОценок пока нет

- 2do Informe ReplanteoДокумент13 страниц2do Informe ReplanteoAnonymous ku4JiFGОценок пока нет

- Perfil Del Empresario MypeДокумент42 страницыPerfil Del Empresario MypeLucia MerlyОценок пока нет

- S 06 - EjerciciosДокумент3 страницыS 06 - Ejerciciosluzagredas100% (1)

- Examen Parcial Ec 612 H - Tecnología Del Concreto (18.12.2020) PDFДокумент2 страницыExamen Parcial Ec 612 H - Tecnología Del Concreto (18.12.2020) PDFJHONATAN ROGER HUARACHA QUISPEОценок пока нет

- Mejoramiento Del Sistema de Agua Potable y Alcantarillado San FranciscoДокумент23 страницыMejoramiento Del Sistema de Agua Potable y Alcantarillado San FranciscoDaniel GcОценок пока нет

- Wcme 010 Informe Conformidad Ampliacion de Plazo N°01Документ5 страницWcme 010 Informe Conformidad Ampliacion de Plazo N°01alejandro carbonellОценок пока нет

- Ejercicio de Clase La CuentaДокумент10 страницEjercicio de Clase La CuentaNEYSSER MIGUEL GAVIRONDO CASTILLOОценок пока нет

- Ejercicio Fusion Por AbsorcionДокумент4 страницыEjercicio Fusion Por AbsorcionCarla Urzagaste CondoriОценок пока нет

- Ejercicios Regimen Mype TributarioДокумент12 страницEjercicios Regimen Mype TributariogrenderjhoelpОценок пока нет

- Trabajo Grupo 4 - Conso2Документ17 страницTrabajo Grupo 4 - Conso2LIZBETH EVELYN NINAHUANCA LAZOОценок пока нет

- Práctica No. 4 - La Tachirense C.A.Документ3 страницыPráctica No. 4 - La Tachirense C.A.Juan YañezОценок пока нет

- Expo Final PavДокумент7 страницExpo Final PavÉlmer GutiérrezОценок пока нет

- Tarea 2 - Instalaciones Sanitarias VALQUI SALAS, MARCELOДокумент2 страницыTarea 2 - Instalaciones Sanitarias VALQUI SALAS, MARCELOÉlmer GutiérrezОценок пока нет

- EF IS 2020 I Valqui Salas, MarceloДокумент5 страницEF IS 2020 I Valqui Salas, MarceloÉlmer GutiérrezОценок пока нет

- Cabrera RaДокумент128 страницCabrera RaÉlmer GutiérrezОценок пока нет

- Examen Parcial Instalaciones Sanitarias 2020 I Valqui Salas, MarceloДокумент6 страницExamen Parcial Instalaciones Sanitarias 2020 I Valqui Salas, MarceloÉlmer Gutiérrez100% (1)

- Organigrama Empresa Bebidas AndinasДокумент3 страницыOrganigrama Empresa Bebidas AndinasÉlmer Gutiérrez100% (2)

- Temas TesinaДокумент1 страницаTemas TesinaÉlmer GutiérrezОценок пока нет

- Interpretación de La Carta de PlasticidadДокумент4 страницыInterpretación de La Carta de PlasticidadÉlmer Gutiérrez100% (1)

- Ensayo de Corte DirectoДокумент27 страницEnsayo de Corte DirectoÉlmer GutiérrezОценок пока нет

- Lavado AsfalticoДокумент7 страницLavado AsfalticoÉlmer GutiérrezОценок пока нет

- FUNDAMENTOS DEL FLUJO DE FLUIDOS 3.1 Dis PDFДокумент15 страницFUNDAMENTOS DEL FLUJO DE FLUIDOS 3.1 Dis PDFÉlmer Gutiérrez100% (1)

- El Equipo y Sus Costos de OperacionДокумент47 страницEl Equipo y Sus Costos de Operacioneduper392% (13)

- Desarrollo Caso Practico Asignatura Direccion FinancieraДокумент13 страницDesarrollo Caso Practico Asignatura Direccion FinancieraAnonymous dzvh7rrU8Оценок пока нет

- Practica CalificadaДокумент10 страницPractica CalificadaNóe Alverca MoretoОценок пока нет

- Presupuestaria 8Документ12 страницPresupuestaria 8jaime SinchiguanoОценок пока нет

- Instituto de Educacion Superior Tecnologico Privado Del Altiplano PunoДокумент5 страницInstituto de Educacion Superior Tecnologico Privado Del Altiplano PunoRonald QUISPEОценок пока нет

- Contabilidad - Estados Financieros Proyectados: InformaciónДокумент28 страницContabilidad - Estados Financieros Proyectados: InformaciónMaria Villegas LopezОценок пока нет

- Taller Tarea 2 Grupo 212018 77Документ45 страницTaller Tarea 2 Grupo 212018 77Paola Andrea Caballero FeriaОценок пока нет

- Tarea de RepasoДокумент2 страницыTarea de RepasoIsidro Antonio Mondragon EspinalОценок пока нет

- Deber I-05Документ2 страницыDeber I-05jefferson roseroОценок пока нет

- Modelo de Respuesta Trabajo PrácticoДокумент11 страницModelo de Respuesta Trabajo PrácticoRaudyth UzcangaОценок пока нет

- Lectura 1Документ123 страницыLectura 1RuthОценок пока нет

- Grupo 4 Sesion 9 Final C.practicos de Spot y Ret. y C.practicos de Proceso ContableДокумент47 страницGrupo 4 Sesion 9 Final C.practicos de Spot y Ret. y C.practicos de Proceso ContableEstefano Carrasco50% (2)

- Libro ContabilidadДокумент298 страницLibro Contabilidadpedro100% (1)

- Antologia Tema IДокумент14 страницAntologia Tema IAaron Corral BarrazaОценок пока нет

- Desarrollo de Mate FinanДокумент106 страницDesarrollo de Mate FinanAndres Felipe vera ramirezОценок пока нет

- Antecedentes de La Reexpresión de EstadosДокумент13 страницAntecedentes de La Reexpresión de Estadosgaston calderaОценок пока нет

- Actividad 4 Analisis FinancieroДокумент7 страницActividad 4 Analisis FinancieroRaul Stewark MORENO OCHOAОценок пока нет

- Ejemplos de FusionesДокумент12 страницEjemplos de FusionesAngie JiménezОценок пока нет

- Documento Empresarial Artículo 110 Código de ComercioДокумент11 страницDocumento Empresarial Artículo 110 Código de ComercioSebastian Aranda MurciaОценок пока нет

- Contabilidad Financiera IIIДокумент37 страницContabilidad Financiera IIIMaria Monserrath Figueredo SilvaОценок пока нет

- Razones o Ratios FinancierosДокумент23 страницыRazones o Ratios FinancierosNatalia Abarca MoraОценок пока нет

- Kardex Promedio CueroДокумент12 страницKardex Promedio CueroSara Manuela Valverde FalconОценок пока нет

- Analisis Vertical y HorizontalДокумент13 страницAnalisis Vertical y HorizontalAlex GavilánОценок пока нет

- Unidad 1 Quiz 1Документ15 страницUnidad 1 Quiz 1NatalyVargasEscobarОценок пока нет

- Solucion Hoy 04 Mayo Estado de Flujo Efectivo (Finanzas Grupo U)Документ4 страницыSolucion Hoy 04 Mayo Estado de Flujo Efectivo (Finanzas Grupo U)VIANKAОценок пока нет

- Paquetes ContablesДокумент12 страницPaquetes ContablesRamírez MafeОценок пока нет

- Analisis Financiero de Juan Valdez CaféДокумент9 страницAnalisis Financiero de Juan Valdez CaféRafael FGОценок пока нет

- Parcial 1Документ10 страницParcial 1Natalia Soledad BarbosaОценок пока нет

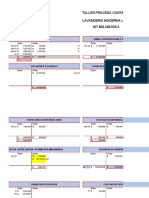

- Solucion Taller Lavanderia ModernДокумент18 страницSolucion Taller Lavanderia ModernestherОценок пока нет

- II Examen - Equipo 01Документ25 страницII Examen - Equipo 01Ronald Altamirano BarrantesОценок пока нет

- Ejercicio de ConsolidacionДокумент61 страницаEjercicio de Consolidacioncesar castilloОценок пока нет