Вам также может понравиться

- Derivados y Mas Guillermo Camou H PDFДокумент488 страницDerivados y Mas Guillermo Camou H PDF蘭納尤布Оценок пока нет

- Presupuesto Público Por Cesar GiraldoДокумент16 страницPresupuesto Público Por Cesar Giraldodaniel suarezОценок пока нет

- Sistema Financiero Mexicano y sus SectoresДокумент32 страницыSistema Financiero Mexicano y sus SectoresBrian MirelesОценок пока нет

- AABBop AB8 AAFy F1 ABY1859716Документ1 страницаAABBop AB8 AAFy F1 ABY1859716Gustavo CorimayoОценок пока нет

- El Pago de La Deuda Tributaria Como Medio de Extinción de La Obligación TributaraДокумент4 страницыEl Pago de La Deuda Tributaria Como Medio de Extinción de La Obligación TributaraClaris FloraОценок пока нет

- Informe Final 350-2019 Municipalidad de Maipú Auditoria Al Proceso de Adquisiciones y Abastecimiento en La Municipalidad de Maipú y Desembolsos Por Conceptos de Aportes Estatales - Faep - Dic 2019Документ85 страницInforme Final 350-2019 Municipalidad de Maipú Auditoria Al Proceso de Adquisiciones y Abastecimiento en La Municipalidad de Maipú y Desembolsos Por Conceptos de Aportes Estatales - Faep - Dic 2019RadioemeClMontalbanAranedaОценок пока нет

- Taller #7Документ8 страницTaller #7LEIDY SUAREZОценок пока нет

- Cálculo de anualidades vencidas y anticipadasДокумент14 страницCálculo de anualidades vencidas y anticipadasDicnel0% (1)

- Carta FianzaДокумент28 страницCarta FianzaKellynda Basualdo50% (6)

- Trabajo Unidad # 3Документ6 страницTrabajo Unidad # 3Daniela AvileОценок пока нет

- Teoria de Administracion FinancieraДокумент341 страницаTeoria de Administracion FinancieraIvan Contreras100% (1)

- Ejercicios CCPP V1Документ1 страницаEjercicios CCPP V1luis0503Оценок пока нет

- Contestación de Demanda CivilДокумент3 страницыContestación de Demanda CivilALadino Castellanos YenОценок пока нет

- Listado Actualizado de Empleados ActivosДокумент8 страницListado Actualizado de Empleados Activosyordin andres garcia garciaОценок пока нет

- Oferta de paneles termoacústicos y elementos de fijaciónДокумент2 страницыOferta de paneles termoacústicos y elementos de fijaciónAnaiRamirezОценок пока нет

- Trabajo Contabilidad IДокумент25 страницTrabajo Contabilidad IElenio GarciaОценок пока нет

- Tasas de Captacion y Colocacion Femapop.Документ5 страницTasas de Captacion y Colocacion Femapop.Victor Hugo Fernandez SalazarОценок пока нет

- Comportamiento: Libretón Básico Cuenta DigitalДокумент9 страницComportamiento: Libretón Básico Cuenta Digitalpantalones71Оценок пока нет

- Capitulo 5 Finanzas CorporativasДокумент24 страницыCapitulo 5 Finanzas CorporativasmasterhhhОценок пока нет

- Fondo Fijo de CajaДокумент4 страницыFondo Fijo de CajaLuz Esmeralda AlmoraОценок пока нет

- Acta conformidad pago S/ 114,886.80Документ2 страницыActa conformidad pago S/ 114,886.80Jhechin ConstancioОценок пока нет

- I.1 Cuadro InformativoДокумент3 страницыI.1 Cuadro InformativoMariely Tristán CortésОценок пока нет

- Bip 0985Документ16 страницBip 0985Renzo CH RОценок пока нет

- Ejercicios Resueltos en ClaseДокумент6 страницEjercicios Resueltos en ClaseESNEIDER BENAVIDEZОценок пока нет

- GTP Auditoria CRESTA 2011 PDFДокумент167 страницGTP Auditoria CRESTA 2011 PDFMarielita FemeníasОценок пока нет

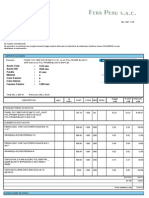

- Aviso de Cobro de Primas de Automoviles: - REFERENCIAДокумент1 страницаAviso de Cobro de Primas de Automoviles: - REFERENCIAoliverОценок пока нет

- ManualДокумент48 страницManualFabian ToroОценок пока нет

- Glosario de RBFIДокумент5 страницGlosario de RBFIKarenОценок пока нет

- Actividad 4 Indicadores FinancierosДокумент4 страницыActividad 4 Indicadores FinancierosKaterine Lo GaОценок пока нет

- Examen Ordinario Macro - PautaДокумент7 страницExamen Ordinario Macro - PautaGiselleAlvarezOchoaОценок пока нет