Вам также может понравиться

- Reglamento de Los RestaurantesДокумент13 страницReglamento de Los Restauranteslisbet100% (1)

- Reglamento de Los RestaurantesДокумент13 страницReglamento de Los Restauranteslisbet100% (1)

- Carta Carta 0000020307 - 2023 - 459 - 2023 09 27195712Документ2 страницыCarta Carta 0000020307 - 2023 - 459 - 2023 09 27195712lisbet100% (1)

- Alicorp - AlacenaДокумент20 страницAlicorp - AlacenaVictor Alva Tello100% (1)

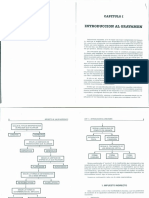

- Introducción A La Contabilidad Agropecuaria PDFДокумент136 страницIntroducción A La Contabilidad Agropecuaria PDFJorge GonzalesОценок пока нет

- Lnad U3 Ea YaroДокумент8 страницLnad U3 Ea YaroImprenta Sociales Gutierrez33% (3)

- Lista de Verificación Sistema Gestion AmbientalДокумент3 страницыLista de Verificación Sistema Gestion AmbientalJulioMedinaОценок пока нет

- Ejercicio Fujo de Caja - TransporteДокумент2 страницыEjercicio Fujo de Caja - TransporteEmilio León ReyesОценок пока нет

- La Investigación CientíficaДокумент20 страницLa Investigación CientíficaradiocoronacОценок пока нет

- Contabilidad Agropecuaria UndacДокумент6 страницContabilidad Agropecuaria UndaclisbetОценок пока нет

- Nic 41 - Exposición Sesion 03Документ24 страницыNic 41 - Exposición Sesion 03lisbetОценок пока нет

- Ley de Promoción Del Sector AgrarioДокумент2 страницыLey de Promoción Del Sector AgrariolisbetОценок пока нет

- Impuestos Municipales VII Sem.a (Ramos Navarro Lsibeth)Документ2 страницыImpuestos Municipales VII Sem.a (Ramos Navarro Lsibeth)lisbetОценок пока нет

- Convenio Udelar-ColavecoДокумент2 страницыConvenio Udelar-ColavecolisbetОценок пока нет

- El Proceso de InvestigacionДокумент162 страницыEl Proceso de InvestigacionBlake Toscani Apaza PérezОценок пока нет

- Práctica Del Impuesto A La Renta A PP - JJДокумент1 страницаPráctica Del Impuesto A La Renta A PP - JJlisbetОценок пока нет

- Convenio Marco AEOPAS-COOPLAN LTDAДокумент5 страницConvenio Marco AEOPAS-COOPLAN LTDAlisbetОценок пока нет

- Las 10 Características de La Investigación CientíficaДокумент7 страницLas 10 Características de La Investigación CientíficaAlexandra CotrinaОценок пока нет

- Impuestos Municipales V SemДокумент2 страницыImpuestos Municipales V SemlisbetОценок пока нет

- La OrganizacionДокумент3 страницыLa OrganizacionlisbetОценок пока нет

- ACFrOgCQ2 Kpn6IZs - LS1H0uSN5gOwT6bQi - MymdbHi8MMY04 htgzd9rqsrIGPoO3 z4E95fOgfo8nn20UhiyGbzhG8VHuepUaXO4PmvXI2mDvu3o0qcTIjSl7pWJnn efuSnPphJTqgE23 LXДокумент2 страницыACFrOgCQ2 Kpn6IZs - LS1H0uSN5gOwT6bQi - MymdbHi8MMY04 htgzd9rqsrIGPoO3 z4E95fOgfo8nn20UhiyGbzhG8VHuepUaXO4PmvXI2mDvu3o0qcTIjSl7pWJnn efuSnPphJTqgE23 LXMareily Varillas JimenezОценок пока нет

- El Proceso de Determinación de La OДокумент2 страницыEl Proceso de Determinación de La OlisbetОценок пока нет

- ResumenДокумент1 страницаResumenlisbetОценок пока нет

- Pedaso de LunaДокумент1 страницаPedaso de LunalisbetОценок пока нет

- Impuestos Municipales V SemДокумент2 страницыImpuestos Municipales V SemlisbetОценок пока нет

- Chocotejas Chocolisz - InicioДокумент2 страницыChocotejas Chocolisz - IniciolisbetОценок пока нет

- Cont. ServiciosДокумент10 страницCont. ServicioslisbetОценок пока нет

- ACFrOgCQ2 Kpn6IZs - LS1H0uSN5gOwT6bQi - MymdbHi8MMY04 htgzd9rqsrIGPoO3 z4E95fOgfo8nn20UhiyGbzhG8VHuepUaXO4PmvXI2mDvu3o0qcTIjSl7pWJnn efuSnPphJTqgE23 LXДокумент2 страницыACFrOgCQ2 Kpn6IZs - LS1H0uSN5gOwT6bQi - MymdbHi8MMY04 htgzd9rqsrIGPoO3 z4E95fOgfo8nn20UhiyGbzhG8VHuepUaXO4PmvXI2mDvu3o0qcTIjSl7pWJnn efuSnPphJTqgE23 LXMareily Varillas JimenezОценок пока нет

- La OrganizacionДокумент3 страницыLa OrganizacionlisbetОценок пока нет

- Costos Estandar y Las Empresas IndustrialesДокумент22 страницыCostos Estandar y Las Empresas IndustrialeslisbetОценок пока нет

- Informatica Trabajo 222Документ10 страницInformatica Trabajo 222lisbetОценок пока нет

- La OrganizacionДокумент3 страницыLa OrganizacionlisbetОценок пока нет

- La Contabilidad y Los Sistemas de InformacionДокумент15 страницLa Contabilidad y Los Sistemas de InformacionlisbetОценок пока нет

- Pedaso de LunaДокумент1 страницаPedaso de LunalisbetОценок пока нет

- Preguntas LogisticosДокумент5 страницPreguntas LogisticosJunior SanchezОценок пока нет

- Fase Individual Actividad 2Документ4 страницыFase Individual Actividad 2oswaldo mayorquin0% (1)

- Marchevsky Introducción Al IvaДокумент10 страницMarchevsky Introducción Al IvaAlfredo Javier ParrondoОценок пока нет

- Matemática Financiera - EFДокумент27 страницMatemática Financiera - EFCesar RamosОценок пока нет

- Revisión, Estrategia y Hoja de Ruta Hacia El Logro Del Objetivo de Desarrollo Sostenible 2 - Hambre CeroДокумент124 страницыRevisión, Estrategia y Hoja de Ruta Hacia El Logro Del Objetivo de Desarrollo Sostenible 2 - Hambre CeroMargarita para RD100% (1)

- Diseño Costos para Una Central TermoelectricaДокумент293 страницыDiseño Costos para Una Central TermoelectricaJuliocesar EstebanОценок пока нет

- La Contabilidad en La MicroempresaДокумент26 страницLa Contabilidad en La MicroempresaJairo Enrique Munevar VargasОценок пока нет

- Carta Solicitud Inscripcion LibrosДокумент4 страницыCarta Solicitud Inscripcion LibrosJHON SARMIENTOОценок пока нет

- Saludvida Empresa Promotora de Salud Eps 2007-2012Документ30 страницSaludvida Empresa Promotora de Salud Eps 2007-2012Deicy CarolinaОценок пока нет

- Extracto Octubre Rafael AngelДокумент1 страницаExtracto Octubre Rafael AngelYamir MUÑOZ CACERESОценок пока нет

- Lean Project ManagementДокумент3 страницыLean Project ManagementEddie YánezОценок пока нет

- Juventud-Hip Hop en Caracas PDFДокумент20 страницJuventud-Hip Hop en Caracas PDFRoberto A. Mendieta VegaОценок пока нет

- Ejercicios de Microeconomìa I Noviembre 2016Документ4 страницыEjercicios de Microeconomìa I Noviembre 2016Jose Leonardo Martinez Tundeno50% (2)

- Ceruti, Leónidas y Resels, Mariano. Democracia Directa y Gestión Brera. El SOEPU, La Intersindical de San Lorenzo y La Coordinadora de Gremios 1962-1976Документ438 страницCeruti, Leónidas y Resels, Mariano. Democracia Directa y Gestión Brera. El SOEPU, La Intersindical de San Lorenzo y La Coordinadora de Gremios 1962-1976lucapoescribdОценок пока нет

- PRUEBA N°2 Nicolas Silva, Jordan Melendez y Maite RojasДокумент21 страницаPRUEBA N°2 Nicolas Silva, Jordan Melendez y Maite RojasMaite RojasОценок пока нет

- Tarea 7 y 8 Teoria y Estructura OrganizacionalДокумент6 страницTarea 7 y 8 Teoria y Estructura OrganizacionalRaudy 007Оценок пока нет

- Curriculum Vitae (Corregido)Документ6 страницCurriculum Vitae (Corregido)Miguel Angel Fernàndez JimènezОценок пока нет

- Diagnostico Financiero Trabajo FinalДокумент13 страницDiagnostico Financiero Trabajo FinalJHOANA OCHOAОценок пока нет

- 1 Termino de Referencia Tarata ArbietoДокумент130 страниц1 Termino de Referencia Tarata ArbietoAlexsandro CossioОценок пока нет

- Contabilidad Administrativa y FinancieraДокумент1 страницаContabilidad Administrativa y FinancieraAlan BritoОценок пока нет

- 14 AdmifДокумент4 страницы14 AdmifJuan Abiel Quiroz RiosОценок пока нет

- (Robert Mckee) Retórica para EjecutivosДокумент4 страницы(Robert Mckee) Retórica para EjecutivosBelén GMОценок пока нет

- Alumno (A) :: Planeación Y Diseño de Las Instalaciones. Método SLP de La Empresa de Materiales Y Refaccionaria TreviДокумент15 страницAlumno (A) :: Planeación Y Diseño de Las Instalaciones. Método SLP de La Empresa de Materiales Y Refaccionaria TrevidanielОценок пока нет

- 118 Entidades BajovalorДокумент6 страниц118 Entidades BajovalorCarlos De la hozОценок пока нет

- Cartilla de Ventas CCBДокумент7 страницCartilla de Ventas CCBMartha Cecilia Duque TrianaОценок пока нет

- Plan de Gobierno CONCEPTOДокумент3 страницыPlan de Gobierno CONCEPTOInnovando la Educacion100% (4)