Вам также может понравиться

- 13 03 12 Sunat Agenda Libros ContablesДокумент16 страниц13 03 12 Sunat Agenda Libros ContablesJuan CarlosОценок пока нет

- Libros y Registros ContablesДокумент8 страницLibros y Registros Contableslady dianaОценок пока нет

- SUNAT Informe 089-2013 Diario X LDFSimpДокумент4 страницыSUNAT Informe 089-2013 Diario X LDFSimpcontabilidad2bОценок пока нет

- Contabilidad Manual y ComputarizadaДокумент2 страницыContabilidad Manual y ComputarizadaMayra Maiira100% (1)

- E Motivos Vers FinaДокумент8 страницE Motivos Vers Finaeli flores illescasОценок пока нет

- Libros y Registros Libro Diario Libro MayorДокумент73 страницыLibros y Registros Libro Diario Libro MayorJuan Carlos AguilarОценок пока нет

- Libros Contables TributariosДокумент59 страницLibros Contables TributariosJosé Luis Soto100% (4)

- RSNAO-039-2015 Discrecionalidad Libros ElectronicosДокумент5 страницRSNAO-039-2015 Discrecionalidad Libros Electronicosthegarrix100% (1)

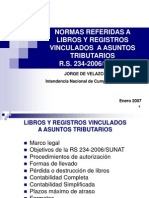

- Libros Vinculados Con Asuntos TributariosДокумент40 страницLibros Vinculados Con Asuntos TributariosjukarmatrixОценок пока нет

- Libros y Registros Vinculados A Asuntos TributariosДокумент5 страницLibros y Registros Vinculados A Asuntos TributariosWilson Quispe100% (4)

- Libros Contable MYPE PDFДокумент20 страницLibros Contable MYPE PDFJordán Cárcamo HuamaníОценок пока нет

- Resolución de Superintendencia #234Документ2 страницыResolución de Superintendencia #234Jose DavilaОценок пока нет

- Infraccion Articulo 175 Num 2Документ2 страницыInfraccion Articulo 175 Num 2Teodoro Dueñas SernaqueОценок пока нет

- Libros y Registros ContablesДокумент5 страницLibros y Registros ContablesthegritosilenciosoОценок пока нет

- Obligatoriedad de Llevar Libros y Registros ContablesДокумент3 страницыObligatoriedad de Llevar Libros y Registros ContablesJuan Perez FlorianОценок пока нет

- Trabajo de Libros ContablesДокумент140 страницTrabajo de Libros ContablesEdward Ventura82% (22)

- Resolución de Superintendencia #286-2009 SUNAT 2013 ACTUALIZADOДокумент4 страницыResolución de Superintendencia #286-2009 SUNAT 2013 ACTUALIZADOarturodl2011Оценок пока нет

- Libro Mayor SimplificadoДокумент9 страницLibro Mayor SimplificadoMilwar TejadaОценок пока нет

- Libros y Registros Vinculados A Asuntos TributariosДокумент9 страницLibros y Registros Vinculados A Asuntos TributariosCarlosBardalesОценок пока нет

- Universidad CatolicaДокумент12 страницUniversidad CatolicaluisОценок пока нет

- Artículo 5 ImportanteДокумент27 страницArtículo 5 ImportanteKymberly ChiriОценок пока нет

- At Ejecucion e Informe-Caso PrácticoДокумент86 страницAt Ejecucion e Informe-Caso PrácticoAntonio BrionesОценок пока нет

- Novedades Informe SUNATДокумент5 страницNovedades Informe SUNATChristian Caballero QuispitupacОценок пока нет

- Libros y Registros ContablesДокумент34 страницыLibros y Registros ContablesLeo AquinoОценок пока нет

- Modelo de Llenado de DiarioДокумент14 страницModelo de Llenado de DiariolokopapeletaОценок пока нет

- Primera Semana Base LegalДокумент2 страницыPrimera Semana Base LegalabelОценок пока нет

- Sistemas Libro Diario Simplificado PDFДокумент10 страницSistemas Libro Diario Simplificado PDFDavid Morales HuamanОценок пока нет

- R.S. 234Документ46 страницR.S. 234dianaОценок пока нет

- Separata Procesos Contables 2011-2Документ129 страницSeparata Procesos Contables 2011-2Edwin31OSRОценок пока нет

- Sanciones Tributarias IIДокумент7 страницSanciones Tributarias IISantillanJavierWilmerОценок пока нет

- Análisis Del Artículo 35 Del R. LIRДокумент4 страницыAnálisis Del Artículo 35 Del R. LIRElmer Bermejo LlanosОценок пока нет

- Registro de Ventas TeoriaДокумент6 страницRegistro de Ventas TeoriaMICHAELEV100% (1)

- Casos Practicos - DepreciacionДокумент4 страницыCasos Practicos - DepreciacionDaniel Gomez EspinozaОценок пока нет

- LECCION36Документ31 страницаLECCION36Jhon Alfredo Mamani ZapanaОценок пока нет

- Libros ContablesДокумент46 страницLibros ContablesRenzo BassОценок пока нет

- Libro de Contabilidad Formato SimplificadoДокумент13 страницLibro de Contabilidad Formato SimplificadoKatherine Marcia Ortega AlvaradoОценок пока нет

- FormatosДокумент126 страницFormatosMilagros Tucto TerronesОценок пока нет

- Libros y Registros Vinculados A Asuntos TributariosДокумент17 страницLibros y Registros Vinculados A Asuntos TributariosJosé Cano HuasupomaОценок пока нет

- Libros y Registros Presentacion COMEX 070202 RS-234-2006 SUNATДокумент46 страницLibros y Registros Presentacion COMEX 070202 RS-234-2006 SUNATcaamarquezbОценок пока нет

- Contabilidad SimplificadaДокумент12 страницContabilidad Simplificadadeysi paredes roca100% (1)

- Libro Diario SimplificadoДокумент11 страницLibro Diario SimplificadosuncionchuyesОценок пока нет

- Rs 379 2013Документ61 страницаRs 379 2013Lucia Hidalgo TafurОценок пока нет

- CNV #7340000214 - Autorización Libros Impositivos Digitales - Febrero 2023Документ2 страницыCNV #7340000214 - Autorización Libros Impositivos Digitales - Febrero 2023Noe LiaОценок пока нет

- Libros y Registros Vinculado A Asuntos TributariosДокумент109 страницLibros y Registros Vinculado A Asuntos TributariosAnthony GuzmanОценок пока нет

- ContabilidadДокумент298 страницContabilidadSthefany XzОценок пока нет

- S14 - Libros y Registros ContablesДокумент8 страницS14 - Libros y Registros ContablesRosa Maqque CasaОценок пока нет

- Contabilidad SimplificadaДокумент11 страницContabilidad SimplificadajosesanchezmateoОценок пока нет

- Separata Especial Normas Legales 30-06-2015 - TodoDocumentos - InfoДокумент84 страницыSeparata Especial Normas Legales 30-06-2015 - TodoDocumentos - InfoCésar Flores HuallpaОценок пока нет

- Libros ContablesДокумент16 страницLibros ContablesJhullReycerJr.100% (1)

- ContaДокумент7 страницContaAngel Martin Flores ChombileОценок пока нет

- RS 169-2015 PleДокумент84 страницыRS 169-2015 Pleiro1551Оценок пока нет

- R. S. #341-2017-SunatДокумент6 страницR. S. #341-2017-SunatLa LeyОценок пока нет

- LYRVAT y PCGE 20072010 JDVДокумент14 страницLYRVAT y PCGE 20072010 JDVRosa Tovar LlimpeОценок пока нет

- Libros y Registros ContablesДокумент9 страницLibros y Registros ContablesProter Gamble ManufacturaОценок пока нет

- Contabilidad electrónica y su envío a través de la página del SATОт EverandContabilidad electrónica y su envío a través de la página del SATРейтинг: 3.5 из 5 звезд3.5/5 (3)

- Contabilidad electrómica y su envió a través del Portal del SAT 2021От EverandContabilidad electrómica y su envió a través del Portal del SAT 2021Оценок пока нет

- Boleta La Jalca 2Документ1 страницаBoleta La Jalca 2Malaquias Huamán HuamánОценок пока нет

- Ficha 139 Calculamos La Cantidad de AvesДокумент5 страницFicha 139 Calculamos La Cantidad de AvesMalaquias Huamán HuamánОценок пока нет

- Boleta La Jalca 1Документ1 страницаBoleta La Jalca 1Malaquias Huamán HuamánОценок пока нет

- Plan de Sesion EducativaДокумент8 страницPlan de Sesion EducativaMalaquias Huamán Huamán100% (1)

- SUNAT - Menú SOLДокумент1 страницаSUNAT - Menú SOLMalaquias Huamán HuamánОценок пока нет

- Topic 01 Greetings and Farewells EnglishДокумент26 страницTopic 01 Greetings and Farewells EnglishMalaquias Huamán HuamánОценок пока нет

- Factura de Setiembre-MuelitasДокумент1 страницаFactura de Setiembre-MuelitasMalaquias Huamán HuamánОценок пока нет

- Esquela VillacresДокумент4 страницыEsquela VillacresMalaquias Huamán HuamánОценок пока нет

- Ficha 74 Personal Social CELEBREMOS EL BICENTENARIO AL RITMO DE LA MÚSICA PERUANAДокумент3 страницыFicha 74 Personal Social CELEBREMOS EL BICENTENARIO AL RITMO DE LA MÚSICA PERUANAMalaquias Huamán HuamánОценок пока нет

- Ficha 78 Representamos, Conocemos y Contamos DecenasДокумент5 страницFicha 78 Representamos, Conocemos y Contamos DecenasMalaquias Huamán Huamán86% (7)

- Ficha 67 Jesús Crece en Edad Sabiduría y GraciaДокумент3 страницыFicha 67 Jesús Crece en Edad Sabiduría y GraciaMalaquias Huamán Huamán100% (1)

- Solicitud Pago Con ErrorДокумент1 страницаSolicitud Pago Con ErrorMalaquias Huamán HuamánОценок пока нет

- REGLAMENTO DEL REGISTRO DE SOCIEDADES DE AUDITORIA EXTERNA 20160719 - Res-17025-2010 PDFДокумент4 страницыREGLAMENTO DEL REGISTRO DE SOCIEDADES DE AUDITORIA EXTERNA 20160719 - Res-17025-2010 PDFMalaquias Huamán HuamánОценок пока нет

- Ejercicios Resueltos de HipotecasДокумент4 страницыEjercicios Resueltos de HipotecasAnonymous rsbn6oP5100% (2)

- Registro Mercantil EjemploДокумент3 страницыRegistro Mercantil EjemploAngel BrachoОценок пока нет

- Cómo Inmovilizar Tu Predio y Evitar Que Sea Vendida Por Terceras PersonasДокумент4 страницыCómo Inmovilizar Tu Predio y Evitar Que Sea Vendida Por Terceras Personashector HugoОценок пока нет

- Despido Por Matrimonio - Presunción LegalДокумент4 страницыDespido Por Matrimonio - Presunción LegalJuan Martin LanzarottiОценок пока нет

- Programa Entrenamientos Enero-Marzo 2018Документ2 страницыPrograma Entrenamientos Enero-Marzo 2018Marcel MontanoОценок пока нет

- El ConcubinatoДокумент12 страницEl ConcubinatomacfrancОценок пока нет

- Felix Ramon BautistaДокумент9 страницFelix Ramon BautistaFabely DominguezОценок пока нет

- Acta Notarial de Requerimiento de Determinacion de EdadДокумент3 страницыActa Notarial de Requerimiento de Determinacion de EdadJorge Solis100% (1)

- Medida Precau Anotac. Prevent. DDRR Victor CoopДокумент2 страницыMedida Precau Anotac. Prevent. DDRR Victor CoopMaby ChoquitaОценок пока нет

- Demanda Sumaria Cese de Goce GratuitoДокумент7 страницDemanda Sumaria Cese de Goce GratuitoAdolfo MahuidaОценок пока нет

- Solicitud de MensuraДокумент2 страницыSolicitud de MensuraCata De Las MontañasОценок пока нет

- CartaДокумент2 страницыCartaCristian RecchiaОценок пока нет

- Autorizacion para Disponer Bien de Menor - Bloog PDFДокумент6 страницAutorizacion para Disponer Bien de Menor - Bloog PDFjavierccz100% (8)

- Historia Derecho MercantilДокумент2 страницыHistoria Derecho MercantilKeny Pos CoyoyОценок пока нет

- Constitucion de Hipoteca MARSANOДокумент4 страницыConstitucion de Hipoteca MARSANOTeska Kunimitsu100% (1)

- Obligaciones de Los ComerciantesДокумент14 страницObligaciones de Los ComerciantesPablo Hernández NiñoОценок пока нет

- Wa0001.Документ4 страницыWa0001.Imelda BarralesОценок пока нет

- Apuntes Derecho RomanoДокумент13 страницApuntes Derecho RomanoLilJukix HDОценок пока нет

- AVILA MEDOZA ZOILA MERCEDES - Demanda de Prescripción - Bellini Ortiz Jose EduardoДокумент7 страницAVILA MEDOZA ZOILA MERCEDES - Demanda de Prescripción - Bellini Ortiz Jose EduardoAugusto RemacheОценок пока нет

- Contratoprivado de PromesaДокумент5 страницContratoprivado de PromesaJose Orlando Alvarez PedrerosОценок пока нет

- Caracteristicas Aval y Carta Fianza PDFДокумент4 страницыCaracteristicas Aval y Carta Fianza PDFMargarita TavaraОценок пока нет

- Dominguez DerechoДокумент14 страницDominguez DerechoGenesis ValderramaОценок пока нет

- Contrato de Viaje CombinadoДокумент7 страницContrato de Viaje CombinadoLuis Antonio Gálvez SaavedraОценок пока нет

- Ley-20830 Acuerdo de Union CivilДокумент24 страницыLey-20830 Acuerdo de Union CivilPablo Hernan Ortiz De la FuenteОценок пока нет

- El Contrato de Compraventa de Bienes Inmuebles en PerúДокумент9 страницEl Contrato de Compraventa de Bienes Inmuebles en PerúFtp MarsОценок пока нет

- Contestacion de Demanda FRANKДокумент5 страницContestacion de Demanda FRANKJesús GarcésОценок пока нет

- Resumen BienesДокумент59 страницResumen BienesEduarda UgarteОценок пока нет

- S14 - Escrito de Suspensión de Ejecución CoactivaДокумент3 страницыS14 - Escrito de Suspensión de Ejecución CoactivaEdward Lizana100% (1)

- Contrato de Mutuo Acuerdo de Traspaso de Lote de TerrenoДокумент3 страницыContrato de Mutuo Acuerdo de Traspaso de Lote de TerrenoVictor Agustin Ramos Herrera100% (1)

- Consignacion DineroДокумент2 страницыConsignacion DineroSha Stephan IzquierdoОценок пока нет