Вам также может понравиться

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshОт EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshОценок пока нет

- Análisis de la rentabilidad empresarial mediante la pirámide de DupontДокумент9 страницAnálisis de la rentabilidad empresarial mediante la pirámide de DupontAristides FuentesОценок пока нет

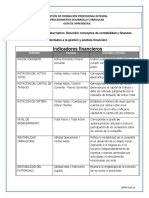

- Indicadores FinancierosДокумент2 страницыIndicadores Financierosdaniela chonaОценок пока нет

- Finanzas Ind RentabilidadДокумент18 страницFinanzas Ind RentabilidadHenry PaulОценок пока нет

- Análisis de Estados FinancierosДокумент47 страницAnálisis de Estados FinancierosFernando TrejoОценок пока нет

- Actividad 1 Indicadores FinancierosДокумент3 страницыActividad 1 Indicadores FinancierosYeimy SalgadoОценок пока нет

- Analisis Horizontal ExpoДокумент23 страницыAnalisis Horizontal ExpoFernandez AlexОценок пока нет

- CRISTINAnREYESnINDICADORESnFINANCIEROS 6765da6a9abc006Документ2 страницыCRISTINAnREYESnINDICADORESnFINANCIEROS 6765da6a9abc006cristinareyes0708Оценок пока нет

- Amortización y depreciación en el estado de resultadosДокумент2 страницыAmortización y depreciación en el estado de resultadosMARIA GUADALUPE GRACIA REYESОценок пока нет

- ANÁLISIS DUPONT-APD59-AF-EG PPДокумент14 страницANÁLISIS DUPONT-APD59-AF-EG PPDIANA LAURENTY LOZANO LAZOОценок пока нет

- Clases Analisis EeffДокумент33 страницыClases Analisis EeffGrabiela TeranОценок пока нет

- Análisis financiero fundamentos estados financierosДокумент3 страницыAnálisis financiero fundamentos estados financierosJonathan Valencia100% (1)

- Actividad 1Документ2 страницыActividad 1alejandroОценок пока нет

- Indicadores financieros UDFJCCДокумент12 страницIndicadores financieros UDFJCCEdwin MarrokinОценок пока нет

- Razones financierasДокумент21 страницаRazones financierasMARTIN SAAVEDRAОценок пока нет

- Actividad de Aprendizaje 1 - Sena - Guía 2Документ2 страницыActividad de Aprendizaje 1 - Sena - Guía 2VALENTINA MORENO HOLGUINОценок пока нет

- Razones de LiquidezДокумент3 страницыRazones de LiquidezRoberto BarrerasОценок пока нет

- Act 1 Cuadro ComparativoДокумент3 страницыAct 1 Cuadro ComparativoDental TourismОценок пока нет

- Actividad 1 Razones de Rentabilidad y LiquidezДокумент4 страницыActividad 1 Razones de Rentabilidad y LiquidezRoberto BarrerasОценок пока нет

- Sesión 12 - DupontДокумент22 страницыSesión 12 - DupontDaniel CanepaОценок пока нет

- 01 Sistema DupontДокумент95 страниц01 Sistema DupontCarlos PaezОценок пока нет

- Análisis FinancieroДокумент14 страницAnálisis FinancieroNATALIA TOCA ROJASОценок пока нет

- Archivo 202362715522Документ13 страницArchivo 202362715522ANGY ELIZABETH MONTERO ZAMBRANOОценок пока нет

- Sistema DupontДокумент35 страницSistema DupontCristhian Yupanqui LazoОценок пока нет

- Analisis Financiero Nutresa y Cementos ArgosДокумент13 страницAnalisis Financiero Nutresa y Cementos ArgosEdwin MarchenaОценок пока нет

- Actividad 1Документ2 страницыActividad 1yazzarithОценок пока нет

- 3.4 Actividades de Transferencia Del ConocimientoДокумент3 страницы3.4 Actividades de Transferencia Del ConocimientoAlder Ramirez0% (1)

- Cuadro DescriptivoДокумент3 страницыCuadro Descriptivoalgeidys tapia acostaОценок пока нет

- Análisis financiero del ROA, ROE y apalancamientoДокумент50 страницAnálisis financiero del ROA, ROE y apalancamientoMarvin AredoОценок пока нет

- Actividad 1 Indicadores Financieros SenaДокумент4 страницыActividad 1 Indicadores Financieros SenaJoelRodriguezОценок пока нет

- Analisis FinancieroДокумент38 страницAnalisis FinancieroMayela Torres ZarzosaОценок пока нет

- Taller de Toma de Desiciones 3Документ26 страницTaller de Toma de Desiciones 3Fernando SotoОценок пока нет

- Análisis Financiero y RazonesДокумент12 страницAnálisis Financiero y RazonesCamilo MoralesОценок пока нет

- Actividad 1Документ2 страницыActividad 1Maryi Rondon0% (1)

- Actividad de AprendizajeДокумент1 страницаActividad de Aprendizajemary mantillaОценок пока нет

- Gestion y RentabilidadДокумент15 страницGestion y RentabilidadClosber jhoni Saldaña saldañaОценок пока нет

- AnalisisДокумент13 страницAnalisisJessica Nuñez LassoОценок пока нет

- Método DupontДокумент10 страницMétodo DupontEder Gallegos AleОценок пока нет

- Sistema DupontДокумент33 страницыSistema DupontMaria Villegas LopezОценок пока нет

- Indicadores FinancierosДокумент4 страницыIndicadores FinancierosANGIE ORTEGAОценок пока нет

- CuadroДокумент3 страницыCuadrojuanОценок пока нет

- Estados Financieros y Análisis de RazonesДокумент3 страницыEstados Financieros y Análisis de RazonesPaola VARGAS GORDILLOОценок пока нет

- RATIOS FinacierosДокумент6 страницRATIOS FinacierosRenato saenzОценок пока нет

- Semana 10 Gestion Financiera IДокумент42 страницыSemana 10 Gestion Financiera ICristina VillenaОценок пока нет

- Índices financieros para evaluar liquidez, endeudamiento, rentabilidad y eficiencia empresarialДокумент2 страницыÍndices financieros para evaluar liquidez, endeudamiento, rentabilidad y eficiencia empresarialmaria reginaОценок пока нет

- Evidencia Actividad 1: Curso Indicadores Financieros Del SenaДокумент5 страницEvidencia Actividad 1: Curso Indicadores Financieros Del SenacatalinaОценок пока нет

- Oscar Leon Garcia Presentación Resumen Indicadores FinancierosДокумент28 страницOscar Leon Garcia Presentación Resumen Indicadores FinancierosJulian Gomez100% (1)

- CONTABILIDAD Power PointДокумент7 страницCONTABILIDAD Power Pointcecyovalleo1Оценок пока нет

- Foro 2Документ5 страницForo 2Nelsi yamileth lopezОценок пока нет

- MII - Finanzas Aplicadas - Clase 11Документ19 страницMII - Finanzas Aplicadas - Clase 11Patricio Riffo SáezОценок пока нет

- Analisis FinancieroДокумент47 страницAnalisis FinancieroAGURTO MARCA JUAN FRANCISCOОценок пока нет

- Sistema Dupont FormaciónДокумент15 страницSistema Dupont FormaciónSergio Carrillo FonsecaОценок пока нет

- Analisis ComparativoДокумент3 страницыAnalisis ComparativoAngela AriasОценок пока нет

- Actividad # 1 - Calculo e Interpretacion de IndicadoresДокумент2 страницыActividad # 1 - Calculo e Interpretacion de Indicadoresrosmery conde rangel100% (1)

- Indicadores Financieros FORMULASДокумент1 страницаIndicadores Financieros FORMULASjulian cortes100% (1)

- Analisis y Calculo de La RentabilidadДокумент20 страницAnalisis y Calculo de La RentabilidadMabelОценок пока нет

- Actividad 3Документ3 страницыActividad 3cristianОценок пока нет

- Analisis Dupont 2Документ13 страницAnalisis Dupont 2Valeriano Mamani Paredes100% (1)

- Análisis financiero clave y métricas para evaluar liquidez, solvencia, endeudamiento, rentabilidad y coberturaДокумент26 страницAnálisis financiero clave y métricas para evaluar liquidez, solvencia, endeudamiento, rentabilidad y coberturaNancy Valeria Leal EspinozaОценок пока нет

- 10 Indicadores, Formula e InterpretacionДокумент1 страница10 Indicadores, Formula e Interpretacionjorge andres moncayo erasoОценок пока нет

- Los 10 Verbos Básicos Del Francés Que Debes Aprender de MemoriaДокумент5 страницLos 10 Verbos Básicos Del Francés Que Debes Aprender de MemoriaSantiago BrochОценок пока нет

- Adm de Operaciones 1 La 100925Документ5 страницAdm de Operaciones 1 La 100925Santiago BrochОценок пока нет

- Version Definitiva - v2Документ42 страницыVersion Definitiva - v2Santiago BrochОценок пока нет

- a3ERPusuario9 PDFДокумент979 страницa3ERPusuario9 PDFInmaculada Martínez MaquedaОценок пока нет

- Do en Empresas de ServiciosДокумент11 страницDo en Empresas de ServiciosNilton Osco MamaniОценок пока нет

- Documento de Contabilidad de CostosДокумент132 страницыDocumento de Contabilidad de Costoslamejormusicaerestu86% (58)

- Contabilidad Financiera 655 PaginasДокумент655 страницContabilidad Financiera 655 PaginasHector Marcelo VillalbaОценок пока нет

- Expresiones Típicas en Francés para OpinarДокумент2 страницыExpresiones Típicas en Francés para OpinarSantiago BrochОценок пока нет

- Evaluacion PDFДокумент3 страницыEvaluacion PDFprueva100% (1)

- Contabilidad de Costes en El EEESДокумент28 страницContabilidad de Costes en El EEESSantiago BrochОценок пока нет

- Evaluacion PDFДокумент3 страницыEvaluacion PDFprueva100% (1)

- AO 5EstrategiaDeOperacionesДокумент2 страницыAO 5EstrategiaDeOperacionesescarttosОценок пока нет

- 1qazcde3 FinanzasДокумент42 страницы1qazcde3 FinanzasSantiago BrochОценок пока нет

- Contabilidad Financiera 655 PaginasДокумент655 страницContabilidad Financiera 655 PaginasHector Marcelo VillalbaОценок пока нет

- Manual Primeros Auxilios PDFДокумент29 страницManual Primeros Auxilios PDFSantiago BrochОценок пока нет

- Unidad 3. - Análisis de Género en Las Ciencias Sociales y en Las Ciencias de La VidaДокумент25 страницUnidad 3. - Análisis de Género en Las Ciencias Sociales y en Las Ciencias de La VidaSantiago Broch100% (1)

- Analisis Financiero Modelo Dupont 150415173359 Conversion Gate01Документ9 страницAnalisis Financiero Modelo Dupont 150415173359 Conversion Gate01Santiago BrochОценок пока нет

- Matematicas Cuarto Primaria 1Документ30 страницMatematicas Cuarto Primaria 1lilyОценок пока нет

- Metodo Lengua Francesa PDFДокумент368 страницMetodo Lengua Francesa PDFAerie22Оценок пока нет

- Curso de Italiano (Bueno) - Libro Completo (74 Pags)Документ74 страницыCurso de Italiano (Bueno) - Libro Completo (74 Pags)nayid85% (33)

- Practicas EconometriaДокумент200 страницPracticas EconometriaSantiago Broch100% (2)

- AO 5EstrategiaDeOperacionesДокумент2 страницыAO 5EstrategiaDeOperacionesescarttosОценок пока нет

- Solucionario Mat 3 Eso - EDITEXДокумент397 страницSolucionario Mat 3 Eso - EDITEXAngel Garcia Diaz100% (1)

- Practicas Organizacion IndustrialДокумент1 страницаPracticas Organizacion IndustrialSantiago BrochОценок пока нет

- AO 5EstrategiaDeOperacionesДокумент2 страницыAO 5EstrategiaDeOperacionesescarttosОценок пока нет

- Do en Empresas de ServiciosДокумент11 страницDo en Empresas de ServiciosNilton Osco MamaniОценок пока нет

- El sistema financiero españolДокумент15 страницEl sistema financiero españolYaiza Perez PerezОценок пока нет

- Presupuesto TesoreriaДокумент47 страницPresupuesto TesoreriaAna VicenteОценок пока нет

- RCU 27 1 El Analisis Financiero y Su Importancia en La Gestion de Empresas TuristicasДокумент14 страницRCU 27 1 El Analisis Financiero y Su Importancia en La Gestion de Empresas TuristicasandreaОценок пока нет

- Analisi Financiero A Través de RatiosДокумент24 страницыAnalisi Financiero A Través de RatiosjuljavОценок пока нет

- Elaboracion de Ladrillos de Arcilla Artesanal.Документ5 страницElaboracion de Ladrillos de Arcilla Artesanal.richard aroneОценок пока нет

- Municipio de ChimalhuacánДокумент94 страницыMunicipio de ChimalhuacánMatias Cruz HumbertoОценок пока нет

- CostosДокумент23 страницыCostosLuca SaccomannoОценок пока нет

- Guia 9 - Monica Julieth Malagon CortesДокумент18 страницGuia 9 - Monica Julieth Malagon Cortesjulieth cortesОценок пока нет

- Informe N°2 DETERMINACION DE HIDROGENO SUSTITUIBLE EN UN ÁCIDO CON DISOLUCIÓN PATRÓN NaOHДокумент22 страницыInforme N°2 DETERMINACION DE HIDROGENO SUSTITUIBLE EN UN ÁCIDO CON DISOLUCIÓN PATRÓN NaOHSTEFFANYA OãATE SARAVIAОценок пока нет

- Puente Ciruelo PrimeraentregaДокумент27 страницPuente Ciruelo PrimeraentregaLeidy Coral YMОценок пока нет

- Proyecto 2022Документ9 страницProyecto 2022Axel MurilloОценок пока нет

- Tarea 2Документ5 страницTarea 2Bayron Javier Cortes MartinezОценок пока нет

- Maq. Min 23 - Sem 2 - Equipos de Carga para Minería Subterránea ConvencionalДокумент45 страницMaq. Min 23 - Sem 2 - Equipos de Carga para Minería Subterránea ConvencionalAngelo David Reyes GamarraОценок пока нет

- Movimiento Uniforme en Tuberías y La Ecuación de DarcyДокумент5 страницMovimiento Uniforme en Tuberías y La Ecuación de DarcySERGIO PAUL MASABANDA DIAZОценок пока нет

- Isomeros y EstereoquimicaДокумент3 страницыIsomeros y EstereoquimicaManuel Alejandro PeñafielОценок пока нет

- Procedimiento excavaciones zanjasДокумент23 страницыProcedimiento excavaciones zanjasJose Pizarro50% (2)

- Energía eólica: historia, ventajas y situación actual en el PerúДокумент23 страницыEnergía eólica: historia, ventajas y situación actual en el PerúLuz UpiachihuaОценок пока нет

- CeromerosДокумент22 страницыCeromerosCaro OrtegaОценок пока нет

- La Omc y La IccДокумент5 страницLa Omc y La IccLeomarys PaulinoОценок пока нет

- TP NДокумент3 страницыTP NLucio RodriguezОценок пока нет

- Algo Mas Que Palabras - Darlis StefanyДокумент864 страницыAlgo Mas Que Palabras - Darlis StefanyYomahira DiazОценок пока нет

- CesareaДокумент4 страницыCesareaChristina WilliamsОценок пока нет

- Agua pura con luz solarДокумент4 страницыAgua pura con luz solar120984Оценок пока нет

- Tarea 1 Jorge JuarezДокумент8 страницTarea 1 Jorge Juarezjorge juarezОценок пока нет

- Informe Estructura ProteinasДокумент9 страницInforme Estructura ProteinasMartina OppligerОценок пока нет

- Antes de Tanabata, La Visión Del Amor de Teresa Estaba Expuesta y Era Angustiosa, y El Amor Hacía A Las Mujeres Hermosas y de Buen HumorДокумент9 страницAntes de Tanabata, La Visión Del Amor de Teresa Estaba Expuesta y Era Angustiosa, y El Amor Hacía A Las Mujeres Hermosas y de Buen HumorEnchilada de YakultОценок пока нет

- Unidad Didáctica #2-2021Документ27 страницUnidad Didáctica #2-2021Nicolás ManonniОценок пока нет

- Los Cuentos Del Abuelo BetoДокумент71 страницаLos Cuentos Del Abuelo BetoEduardo Bonilla100% (1)

- Impacto AmbientalДокумент10 страницImpacto AmbientalArturo NanfuñayОценок пока нет

- Probabilidad y estadística - Taller de la Universidad del Valle sede PalmiraДокумент3 страницыProbabilidad y estadística - Taller de la Universidad del Valle sede PalmiraerikaОценок пока нет

- Preauditoría análisis entidadДокумент3 страницыPreauditoría análisis entidadFlorОценок пока нет

- 02 Programa Montaje 2013 PDFДокумент11 страниц02 Programa Montaje 2013 PDFGustavo Noel Chavarria CastellanoОценок пока нет

- Síndrome WAGR Por Deleción en Heterocigosis Del Gen WT1. Caso Clínico PediátricoДокумент4 страницыSíndrome WAGR Por Deleción en Heterocigosis Del Gen WT1. Caso Clínico PediátricoLaura Sanchez SuarezОценок пока нет

- Proyecto de VidaДокумент6 страницProyecto de VidaMarisol RojasОценок пока нет