Вам также может понравиться

- Cuentas Nominales o Transitorias de ContabilidadДокумент12 страницCuentas Nominales o Transitorias de Contabilidadyeyo137Оценок пока нет

- CONTABILIDAD Estado de ResultadosДокумент65 страницCONTABILIDAD Estado de ResultadosAlfredo Cardenas Del Angel100% (1)

- Cuentas Contables Reglas Del Cargo y AbonoДокумент6 страницCuentas Contables Reglas Del Cargo y AbonoFLORОценок пока нет

- Informe Final Parque Arauco CASI 2Документ93 страницыInforme Final Parque Arauco CASI 2Daniela Bravo Vidal88% (8)

- Resumen de Financial Literacy for Managers de Richard A. LambertОт EverandResumen de Financial Literacy for Managers de Richard A. LambertРейтинг: 3 из 5 звезд3/5 (1)

- Reglas Del Cargo y AbonoДокумент8 страницReglas Del Cargo y AbonoGabriela EsquivelОценок пока нет

- Lavadora de Autos Automatica Proyecto FinalДокумент18 страницLavadora de Autos Automatica Proyecto FinalJosé Miguel LozanoОценок пока нет

- 25 Preguntas Básicas para Una Investigación de MercadoДокумент3 страницы25 Preguntas Básicas para Una Investigación de MercadoLeón Jaime Mesa LopezОценок пока нет

- Ajustes FinancierosДокумент4 страницыAjustes FinancierosjosefinaОценок пока нет

- Apuntes Semana 3Документ4 страницыApuntes Semana 3evelynОценок пока нет

- Clasificación de Las Cuentas de ResultadosДокумент9 страницClasificación de Las Cuentas de ResultadosDaniela RamirezОценок пока нет

- 4 Edo Resultados CuentasДокумент7 страниц4 Edo Resultados CuentasLisset MorenoОценок пока нет

- Apuntes Semana 4Документ7 страницApuntes Semana 4evelynОценок пока нет

- Unidad 4 - Contabilidad FinancieraДокумент8 страницUnidad 4 - Contabilidad FinancieraRoach SandersonОценок пока нет

- Investigacion de Contabilidad I (4ta Parte)Документ14 страницInvestigacion de Contabilidad I (4ta Parte)Tubarcain Gonzalez RinconОценок пока нет

- Desarrollo Guía 22Документ11 страницDesarrollo Guía 22Waldir CardonaОценок пока нет

- Teoria Del Cargo y Del AbonoДокумент6 страницTeoria Del Cargo y Del Abonojuanjdf1Оценок пока нет

- Componetes Estado de Resultado - EnviarДокумент11 страницComponetes Estado de Resultado - Enviarmirssea nananaОценок пока нет

- Ajustes ContablesДокумент26 страницAjustes ContablesNubicha SactaОценок пока нет

- Presentacion Fundamentos de ContabilidadДокумент40 страницPresentacion Fundamentos de ContabilidadJavier Andres Ballesteros HernándezОценок пока нет

- Elementos de Una CuentaДокумент17 страницElementos de Una CuentaEmaОценок пока нет

- 00 Guia Cuentas Por CobrarДокумент7 страниц00 Guia Cuentas Por CobrarRhodoswki PadillaОценок пока нет

- Clase 12 Estado de ResultadosДокумент5 страницClase 12 Estado de ResultadosJuan Antonio Rodriguez CruzОценок пока нет

- Guia 22Документ14 страницGuia 22Lina RojasОценок пока нет

- Nomenclatura de Las CuentasДокумент9 страницNomenclatura de Las CuentasDeiby's CoreОценок пока нет

- Actividad 1 - Modulo 9 - Juan Jose MercedesДокумент3 страницыActividad 1 - Modulo 9 - Juan Jose MercedesActitud BulldogОценок пока нет

- Partida Doble, Cuenta T, Plan de Cuentas-6.Документ25 страницPartida Doble, Cuenta T, Plan de Cuentas-6.Liz ViverosОценок пока нет

- Cuentas de ResultadosДокумент6 страницCuentas de ResultadosJAIR LEDEZMA OCAMPOОценок пока нет

- Desarrollo TemáticoДокумент33 страницыDesarrollo TemáticoGaby YocdeleonОценок пока нет

- Contabilidad de CostosДокумент6 страницContabilidad de CostosRoberto LeyvaОценок пока нет

- Puc Ana TaboadaДокумент4 страницыPuc Ana TaboadaAna Greys Taboada TorresОценок пока нет

- Cuenta ContableДокумент10 страницCuenta ContableAngel HuayanayОценок пока нет

- Contabilidad 2Документ4 страницыContabilidad 2Maria alejandra LondoñoОценок пока нет

- Actividad 1 Contabilidad y CostosДокумент7 страницActividad 1 Contabilidad y Costosangel cosmeОценок пока нет

- Unidad # 3 Cuenta ContableДокумент24 страницыUnidad # 3 Cuenta ContableAndy josue Lopez veraОценок пока нет

- GUIA # 5 CONTABILIDAD I-I Parcial-I Semestre-2022Документ7 страницGUIA # 5 CONTABILIDAD I-I Parcial-I Semestre-2022MaritzaОценок пока нет

- Tema Partida Doble Estados FinancierosДокумент6 страницTema Partida Doble Estados FinancierosElber GironОценок пока нет

- Nota Técnica 3 - Estado de ResultadosДокумент7 страницNota Técnica 3 - Estado de ResultadosElizabeth JLОценок пока нет

- TAREA COSTOS Asientos de CierreДокумент5 страницTAREA COSTOS Asientos de CierreGerson Daviid VanegasОценок пока нет

- Sintesis Ejecutiva 2 de La Rosa Martínez Itzel 1RV3Документ27 страницSintesis Ejecutiva 2 de La Rosa Martínez Itzel 1RV3De la Rosa Martínez ItzelОценок пока нет

- Actividad 1 Contabilidad y CostosДокумент7 страницActividad 1 Contabilidad y Costosangel cosmeОценок пока нет

- Tare AДокумент14 страницTare ACarlos Javier Corrales ElvirОценок пока нет

- Actividad 3 ContabilidadДокумент4 страницыActividad 3 Contabilidadjpp soluciones y servicios integrales sasОценок пока нет

- 16 Guia 22 Maria Camila Morales RinconДокумент12 страниц16 Guia 22 Maria Camila Morales RinconDanna PedrazaОценок пока нет

- 18 Guia 22 Danna Milena Pedraza GomezДокумент12 страниц18 Guia 22 Danna Milena Pedraza Gomezisabella gomezОценок пока нет

- Politica Cuentas X CobrarДокумент5 страницPolitica Cuentas X CobrarViviana JojoaОценок пока нет

- Clase # 3 Estado de Resultado o Perdida o Ganacias.Документ45 страницClase # 3 Estado de Resultado o Perdida o Ganacias.mary100% (1)

- Preguntas FinalesДокумент7 страницPreguntas FinalesBelen PreislerОценок пока нет

- Contabilidad 3Документ45 страницContabilidad 3Carolina PizarroОценок пока нет

- Ecuacion Contable y Codificacion ContableДокумент14 страницEcuacion Contable y Codificacion ContableSebaracc0% (1)

- Que Es El Debe y HaberДокумент5 страницQue Es El Debe y HaberLiz MurilloОценок пока нет

- Estudiar Conta Unidad #3Документ3 страницыEstudiar Conta Unidad #3tomate conelОценок пока нет

- Informe Del 16Документ8 страницInforme Del 16ridal7620Оценок пока нет

- Estados Financieros1Документ12 страницEstados Financieros1Diana CastellanosОценок пока нет

- 23 Ajustes y Cierre Del Periodo ContableДокумент5 страниц23 Ajustes y Cierre Del Periodo ContableCarlos Andrés Salazar MorenoОценок пока нет

- CUENTASДокумент27 страницCUENTASCristian ErazoОценок пока нет

- Como Leer o Interpretar Los Estados FinancierosДокумент7 страницComo Leer o Interpretar Los Estados FinancierosJose SarmientoОценок пока нет

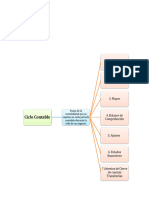

- Resumen Tema El Ciclo ContableДокумент7 страницResumen Tema El Ciclo ContableOzempicОценок пока нет

- Clasificación de Las CuentasДокумент14 страницClasificación de Las CuentassusanaavileОценок пока нет

- Cuenta - Wikipedia, La Enciclopedia LibreДокумент37 страницCuenta - Wikipedia, La Enciclopedia Libreaguileraangeles17Оценок пока нет

- Tarea 5.1. Unidad 5 - Ramsés Rueda D.Документ10 страницTarea 5.1. Unidad 5 - Ramsés Rueda D.Ramsés RuedaОценок пока нет

- Tema 1Документ13 страницTema 1Miren PoloОценок пока нет

- 2do Corte Clase 1 Contb CompДокумент11 страниц2do Corte Clase 1 Contb CompLcda. Ekmairen ValecillosОценок пока нет

- Tarea Sem. 2Документ5 страницTarea Sem. 2ジョシュ オソリオОценок пока нет

- Liis Finales 3er Parcial Sabatino MeridaДокумент1 страницаLiis Finales 3er Parcial Sabatino Meridaジョシュ オソリオОценок пока нет

- Tarea Sem. 1Документ6 страницTarea Sem. 1ジョシュ オソリオОценок пока нет

- Tarea 8 PDFДокумент1 страницаTarea 8 PDFジョシュ オソリオОценок пока нет

- 8B Liis SabatinoДокумент1 страница8B Liis Sabatinoジョシュ オソリオОценок пока нет

- Sistemas de Bases de Datos Sem 5Документ31 страницаSistemas de Bases de Datos Sem 5ジョシュ オソリオОценок пока нет

- Sistemas de Bases de Datos Sem 4Документ26 страницSistemas de Bases de Datos Sem 4ジョシュ オソリオОценок пока нет

- Ingenieria de Calidad LIIS-5T Tarea S01Документ7 страницIngenieria de Calidad LIIS-5T Tarea S01ジョシュ オソリオОценок пока нет

- Conducta Grupal, Equipos y Conflicto (496-511)Документ7 страницConducta Grupal, Equipos y Conflicto (496-511)ジョシュ オソリオОценок пока нет

- Ejercicio de Costeo Por ÓrdenesДокумент2 страницыEjercicio de Costeo Por Órdenesジョシュ オソリオОценок пока нет

- Ingeniería de Calidad-LIIS-5T-Tarea S04Документ2 страницыIngeniería de Calidad-LIIS-5T-Tarea S04ジョシュ オソリオОценок пока нет

- Ingeniería de Calidad LIIS-5T-Tarea S02Документ8 страницIngeniería de Calidad LIIS-5T-Tarea S02ジョシュ オソリオОценок пока нет

- Ing Sistemas I Sem 3Документ21 страницаIng Sistemas I Sem 3ジョシュ オソリオОценок пока нет

- Ingeniería de Calidad-LIIS-5T-Tarea S03Документ1 страницаIngeniería de Calidad-LIIS-5T-Tarea S03ジョシュ オソリオОценок пока нет

- Ingeniería de Calidad-LIIS-5T-Tarea S04Документ2 страницыIngeniería de Calidad-LIIS-5T-Tarea S04ジョシュ オソリオОценок пока нет

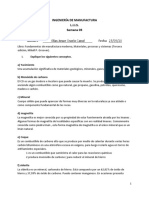

- Ingeniería de Manufactura LIIS-5T Tarea S03Документ7 страницIngeniería de Manufactura LIIS-5T Tarea S03ジョシュ オソリオОценок пока нет

- Annotated-Evaluación Continua 1 - GRUPO 4Документ5 страницAnnotated-Evaluación Continua 1 - GRUPO 4Leiah JOОценок пока нет

- Conceptos de Calidad y Su EvolucionДокумент150 страницConceptos de Calidad y Su EvolucionLorena Cuellar MorenoОценок пока нет

- Propuesta 2 - Comercial-MexicoДокумент6 страницPropuesta 2 - Comercial-MexicoNUBIA CARDENAL JOVENОценок пока нет

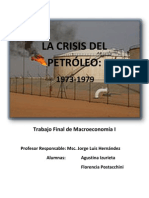

- Crisis Del PetróleoДокумент13 страницCrisis Del PetróleoAgustina Izurieta0% (1)

- Tesis ArmadaДокумент99 страницTesis ArmadaCarla Noelia Briceño EstradaОценок пока нет

- Inversiones IFT, IFI, KW, Presupuesto de Ingresos y EgresosДокумент42 страницыInversiones IFT, IFI, KW, Presupuesto de Ingresos y EgresosDaniella S. MОценок пока нет

- Problemas 3 y 4Документ2 страницыProblemas 3 y 4YeurisОценок пока нет

- Gestión de Riesgo - MonografíaДокумент20 страницGestión de Riesgo - MonografíaFiorella JulcaОценок пока нет

- Modelos ContratosДокумент69 страницModelos Contratosmonica2409Оценок пока нет

- Análisis de La Demanda ActualДокумент6 страницAnálisis de La Demanda ActualVichael Adan Cano VilcarinoОценок пока нет

- Informe de Apyme Precios de Insumos DifundidosДокумент21 страницаInforme de Apyme Precios de Insumos DifundidosNacho EtchartОценок пока нет

- Ensayo PrecioДокумент9 страницEnsayo PrecioORLANDO HERNANDEZОценок пока нет

- Caso Práctico Unidad 2 DelimitrofeДокумент4 страницыCaso Práctico Unidad 2 Delimitrofejorge ivan pazОценок пока нет

- Liquidación Del IRE SimpleДокумент19 страницLiquidación Del IRE SimpleEva godoyОценок пока нет

- Por Cu L Camino CojoДокумент8 страницPor Cu L Camino CojoWil Olave0% (1)

- Tarea N°2 - (La Demanda)Документ3 страницыTarea N°2 - (La Demanda)Ricardo CarrionОценок пока нет

- Memoria Anual 2014 BackusДокумент97 страницMemoria Anual 2014 BackusJose Manrique RamosОценок пока нет

- Actividad 1-Texto Analitico-Pib Cuentas NacionalesДокумент12 страницActividad 1-Texto Analitico-Pib Cuentas NacionalesMAYRA TORRESОценок пока нет

- Entendiendo El Estado de Ganancias y Pérdidas PDFДокумент49 страницEntendiendo El Estado de Ganancias y Pérdidas PDFmayumiОценок пока нет

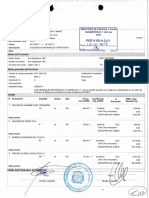

- OC 433 2017 Evel Suplidores SRLДокумент29 страницOC 433 2017 Evel Suplidores SRLguaroaОценок пока нет

- Resumen - Carlos Assadourian (1983) "El Sector Exportador de Una Economía Regional Del Interior"Документ4 страницыResumen - Carlos Assadourian (1983) "El Sector Exportador de Una Economía Regional Del Interior"ReySalmonОценок пока нет

- Práctica No. 4Документ2 страницыPráctica No. 4paquito castilloОценок пока нет

- HLM - RSM - Dom - Sem 1 - Bol 1Документ2 страницыHLM - RSM - Dom - Sem 1 - Bol 1Van Soul RiderОценок пока нет

- Activos Disponibles para La Venta. Contabilización y Fiscalidad - Alonso MartínДокумент14 страницActivos Disponibles para La Venta. Contabilización y Fiscalidad - Alonso MartínDaniel Raúl FernándezОценок пока нет

- Demanda y Elasticidades de La DemandaДокумент27 страницDemanda y Elasticidades de La DemandaAndrea Arauco GonzalesОценок пока нет

- Caracteristicas - VNRДокумент7 страницCaracteristicas - VNRMizhu Neniita LooveОценок пока нет

- Tarea Semana 9 Mrcado InterferidoДокумент2 страницыTarea Semana 9 Mrcado InterferidoGelmer SalazarОценок пока нет