Вам также может понравиться

- Carta de Presentación #000280-2022-Vda-Fce/Unmsm: Lima, 03 de Octubre Del 2022Документ1 страницаCarta de Presentación #000280-2022-Vda-Fce/Unmsm: Lima, 03 de Octubre Del 2022JovanaОценок пока нет

- Eco. MBA, Nelson C. Torres Montoya Ing. Mag. Audrey Pérez Ing. Edgardo Alaluna Lic. Walter A. Torres MДокумент111 страницEco. MBA, Nelson C. Torres Montoya Ing. Mag. Audrey Pérez Ing. Edgardo Alaluna Lic. Walter A. Torres MDiario Gestión100% (1)

- Informe Academico #04 PDFДокумент14 страницInforme Academico #04 PDFPEDRO PATAZCA ROJASОценок пока нет

- Tema VI: Costo de La CalidadДокумент39 страницTema VI: Costo de La CalidadJosé Manuel García PantigozoОценок пока нет

- Declaraciones Mensuales Igv-IrДокумент41 страницаDeclaraciones Mensuales Igv-IrJhonston Jhobdan Aquino ChavezОценок пока нет

- Jesús Santamaría - Trabajo IntegradorДокумент52 страницыJesús Santamaría - Trabajo IntegradorJorge Alvarado JОценок пока нет

- Accidente Quimico de FlixboroughДокумент7 страницAccidente Quimico de FlixboroughMihail Meza ApolinarioОценок пока нет

- PDFДокумент362 страницыPDFCarlos Eduardo Dioses SaldarriagaОценок пока нет

- Pacasmayo Memoria Anual 2014Документ75 страницPacasmayo Memoria Anual 2014Diego Stahl Huaman RiosОценок пока нет

- Trabajo Integrador Bamboo Corp Sac - Johan ToledoДокумент50 страницTrabajo Integrador Bamboo Corp Sac - Johan ToledoJorge Alvarado JОценок пока нет

- Adiciones y DeduccionesДокумент11 страницAdiciones y DeduccionesLuis Angel Huarachi GonzalesОценок пока нет

- FRIATEC AG - Las Ceramicas Tecnicas Como Material para IngenieriaДокумент10 страницFRIATEC AG - Las Ceramicas Tecnicas Como Material para IngenieriaEnrique Diaz RubioОценок пока нет

- El Problema Del Costo SocialДокумент43 страницыEl Problema Del Costo SocialdioneОценок пока нет

- Codigo de EticaДокумент31 страницаCodigo de EticaterraОценок пока нет

- Delitos Ambientales-Auditoria AmbientalДокумент12 страницDelitos Ambientales-Auditoria AmbientalNeyser Diaz RamosОценок пока нет

- Compresor en MiniaturaДокумент20 страницCompresor en MiniaturaJean Pierre León BravoОценок пока нет

- Depreciacion de Activos FijosДокумент18 страницDepreciacion de Activos FijosMaricruz HernandezОценок пока нет

- Van y TirДокумент4 страницыVan y TirCristian Paúl Mejía JácomeОценок пока нет

- Torre InformeДокумент26 страницTorre Informepamela182212Оценок пока нет

- Gmail (CARGO), 2 DIC 2021, 15:32 HRS, Envío y Queja de Derecho. 6 Págs. CF 85-2020 (CASO ALGODÓN Y PUNTO S.A.C.) - COMASДокумент6 страницGmail (CARGO), 2 DIC 2021, 15:32 HRS, Envío y Queja de Derecho. 6 Págs. CF 85-2020 (CASO ALGODÓN Y PUNTO S.A.C.) - COMASDylan Ezequiel López EncarnaciónОценок пока нет

- Carta UnmsmДокумент1 страницаCarta UnmsmGemma Jhadira Atencio VelasquezОценок пока нет

- Produccion Del CementoДокумент9 страницProduccion Del Cementocesar gabrielОценок пока нет

- L4M2 Contabilidad de Costos 2Документ13 страницL4M2 Contabilidad de Costos 2Jacqueline SandiОценок пока нет

- Caso N 3 - Resolución Del Tribunal Fiscal N 17044-8-2010Документ8 страницCaso N 3 - Resolución Del Tribunal Fiscal N 17044-8-2010RodrigoTaipe93Оценок пока нет

- Caso Hermosa Rios PDFДокумент6 страницCaso Hermosa Rios PDFefrainvizaОценок пока нет

- Costos y Presupuestos Descarg PDFДокумент4 страницыCostos y Presupuestos Descarg PDFMagda ZLОценок пока нет

- Costos Por Ordenes de Produccion PDFДокумент36 страницCostos Por Ordenes de Produccion PDFJunior Alonso Rojas VelasquezОценок пока нет

- Silabo Gestion de C y TДокумент6 страницSilabo Gestion de C y TGodofredo LozanoОценок пока нет

- Descuento de PagaréДокумент7 страницDescuento de PagaréJhony Flores Ocas100% (1)

- CPM PertДокумент67 страницCPM PertDiego RodriguezОценок пока нет

- I Examen Parcial de Costos y PresupuestosДокумент3 страницыI Examen Parcial de Costos y PresupuestosFabricio Rodríguez alvaОценок пока нет

- Auditoria TributariaДокумент17 страницAuditoria TributariaDaniel Ricardo CoñumillaОценок пока нет

- Jefe InexpertoДокумент5 страницJefe InexpertoLidia Prado CabanaОценок пока нет

- Costos en Una Empresa ComercializadoraДокумент3 страницыCostos en Una Empresa ComercializadoraIlismar Yaneris Rangel DíazОценок пока нет

- Estructura Del Informe de Practicas Pre ProfesionalesДокумент15 страницEstructura Del Informe de Practicas Pre ProfesionalesJacqueline Susana Sedano SotoОценок пока нет

- Análisis de Ratios FinancierosДокумент3 страницыAnálisis de Ratios FinancierosStar Vlds VaisОценок пока нет

- Costos de OpДокумент3 страницыCostos de OpLIZETH HUAYLLANIОценок пока нет

- Fut - Solicitud de Practicas Pre - ProfesionalesДокумент1 страницаFut - Solicitud de Practicas Pre - ProfesionalesMundoAnimeОценок пока нет

- Optimizar RentabilidadДокумент2 страницыOptimizar RentabilidadArnoldo Granda RiveraОценок пока нет

- 10.4. - El Valor Actual Neto VanДокумент37 страниц10.4. - El Valor Actual Neto VanKevin HS100% (1)

- Capacidad InstaladaДокумент2 страницыCapacidad InstaladaDavid CifuentesОценок пока нет

- TAREAДокумент4 страницыTAREAGhandy Lisset Huaman MazaОценок пока нет

- Teoría de PréstamosДокумент4 страницыTeoría de PréstamosDaniel Navarro MartosОценок пока нет

- Costo Total de Una EmpresaДокумент9 страницCosto Total de Una EmpresaAnnabel choezОценок пока нет

- Tesis ContabilidadДокумент134 страницыTesis ContabilidadRichard Guevara AmorettiОценок пока нет

- Estado de Ganancias y Pérdidas - Grupo 07Документ7 страницEstado de Ganancias y Pérdidas - Grupo 07Luis EnriqueОценок пока нет

- CIIUДокумент16 страницCIIURogelio AlfaroОценок пока нет

- Buscarv Teoria Practica 2018 Validacion de DatosДокумент36 страницBuscarv Teoria Practica 2018 Validacion de DatosMaxwellОценок пока нет

- Campos Segales Betty PDFДокумент113 страницCampos Segales Betty PDFMiguel FernandezОценок пока нет

- Introduccion A Las NIIFsДокумент29 страницIntroduccion A Las NIIFsJuan Adolfo Fernandez VallejoОценок пока нет

- Evaluacion Economica y Financiera de ProyectosДокумент9 страницEvaluacion Economica y Financiera de ProyectosAndrea Jimenez RieraОценок пока нет

- Informacion Renta BrutaДокумент4 страницыInformacion Renta BrutaEtna Yuliza Flores PradoОценок пока нет

- 3-2014!12!17-Tema 13 Radiaciones No Ionizantes (1) 96Документ35 страниц3-2014!12!17-Tema 13 Radiaciones No Ionizantes (1) 96yasmina mamaniОценок пока нет

- Qué Es EmpresaДокумент3 страницыQué Es EmpresaElisandrio Alvarado RIveraОценок пока нет

- Manejo y Tratamiento de Desechos 1Документ14 страницManejo y Tratamiento de Desechos 1JUAN ORLANDO CHUQUILIN ARBILDOОценок пока нет

- Trabajo de Pronostico Con EviewДокумент26 страницTrabajo de Pronostico Con EviewRodrigoОценок пока нет

- Evaluacion Del Modulo 2Документ6 страницEvaluacion Del Modulo 2Marlene PerezОценок пока нет

- Analisis de Estados FinancierosДокумент9 страницAnalisis de Estados FinancierosmiguelbrinoОценок пока нет

- Analisis RazonesДокумент32 страницыAnalisis RazonesMARDOQUEO ISAIAS AJCAC TZAJОценок пока нет

- Razones Financieras - EbcДокумент25 страницRazones Financieras - EbcJonathan E. Espinosa MirandaОценок пока нет

- ZOILAДокумент7 страницZOILALeoncio Campos VilcarinoОценок пока нет

- Practiica - Inventario y Balance InicialДокумент3 страницыPractiica - Inventario y Balance InicialLeoncio Campos VilcarinoОценок пока нет

- PDF Definiciones y Caracteristicas de La Contabilidad Gerencial DDДокумент4 страницыPDF Definiciones y Caracteristicas de La Contabilidad Gerencial DDLeoncio Campos VilcarinoОценок пока нет

- SOLUCION CASO PRACTICO DE FUSION 17-03-2021 OkДокумент153 страницыSOLUCION CASO PRACTICO DE FUSION 17-03-2021 OkLeoncio Campos VilcarinoОценок пока нет

- Cespedes S14Документ140 страницCespedes S14Leoncio Campos VilcarinoОценок пока нет

- Examen Final de Taller Ley General de SociedadesДокумент2 страницыExamen Final de Taller Ley General de SociedadesLeoncio Campos VilcarinoОценок пока нет

- Finanzas IДокумент9 страницFinanzas ILeoncio Campos VilcarinoОценок пока нет

- PDF Definiciones y Caracteristicas de La Contabilidad Gerencial DDДокумент4 страницыPDF Definiciones y Caracteristicas de La Contabilidad Gerencial DDLeoncio Campos VilcarinoОценок пока нет

- Cuestionario #3-CG - ResueltoДокумент2 страницыCuestionario #3-CG - ResueltoLeoncio Campos VilcarinoОценок пока нет

- Que Es AlibabaДокумент9 страницQue Es AlibabaBETY VALENCIA ZAMBRANOОценок пока нет

- Modelo de Esquema de MonografíaДокумент11 страницModelo de Esquema de MonografíaLeoncio Campos VilcarinoОценок пока нет

- Cuestionario #3-CG - ResueltoДокумент2 страницыCuestionario #3-CG - ResueltoLeoncio Campos VilcarinoОценок пока нет

- Cuestionario #11-C.G. - ResueltoДокумент3 страницыCuestionario #11-C.G. - ResueltoLeoncio Campos VilcarinoОценок пока нет

- Direct I Vade Deportes 2020Документ3 страницыDirect I Vade Deportes 2020Leoncio Campos VilcarinoОценок пока нет

- Formato 7-Cedula de TrabajoДокумент3 страницыFormato 7-Cedula de Trabajolark_100% (1)

- Formato 7-Cedula de TrabajoДокумент3 страницыFormato 7-Cedula de Trabajolark_100% (1)

- Tema 2 - Contabilidad Gerencial InstrumentoДокумент5 страницTema 2 - Contabilidad Gerencial InstrumentoLeoncio Campos VilcarinoОценок пока нет

- APRESUPДокумент11 страницAPRESUPLeoncio Campos VilcarinoОценок пока нет

- Tablas Frec-Graficas - EnviarДокумент22 страницыTablas Frec-Graficas - EnviarLeoncio Campos VilcarinoОценок пока нет

- Sesión 10Документ6 страницSesión 10Leoncio Campos VilcarinoОценок пока нет

- Monografadeanalisisdeestadosfinancierospresentar 150807175624 Lva1 App6891Документ26 страницMonografadeanalisisdeestadosfinancierospresentar 150807175624 Lva1 App6891Leoncio Campos VilcarinoОценок пока нет

- Estadistica EinerДокумент1 страницаEstadistica EinerLeoncio Campos VilcarinoОценок пока нет

- Conclusión de Conta PDFДокумент1 страницаConclusión de Conta PDFMarco Antonio Cueva DiazОценок пока нет

- EjercicioДокумент2 страницыEjercicioJUAN SANIZOОценок пока нет

- Memorandum TДокумент4 страницыMemorandum TLeoncio Campos VilcarinoОценок пока нет

- Rémigen Mype Tributario - RMTДокумент10 страницRémigen Mype Tributario - RMTLeoncio Campos VilcarinoОценок пока нет

- TAREA 14-C.G. El PresupuestДокумент2 страницыTAREA 14-C.G. El PresupuestLeoncio Campos VilcarinoОценок пока нет

- Memorandum TRДокумент8 страницMemorandum TRLeoncio Campos VilcarinoОценок пока нет

- Flores Regalado Objeto SocialДокумент3 страницыFlores Regalado Objeto SocialLeoncio Campos VilcarinoОценок пока нет

- Orientaciones para El Primer Entregable Diagnóstico de La Cultura Organizacional Set2019Документ51 страницаOrientaciones para El Primer Entregable Diagnóstico de La Cultura Organizacional Set2019maritza ttito ccamaОценок пока нет

- Evaluación, Capítulo 1 y Capítulo 2Документ11 страницEvaluación, Capítulo 1 y Capítulo 2Isaac J. VasquezОценок пока нет

- Caso Harvard Butler Ahold VRS TescoДокумент16 страницCaso Harvard Butler Ahold VRS TescoJessica Xiomara Saravia CanalesОценок пока нет

- Sesión 2 - Costo de Oportunidad de CapitalДокумент26 страницSesión 2 - Costo de Oportunidad de CapitalBarbara Sotelo GonzalesОценок пока нет

- TP #1 de F. EMPRESA FinalДокумент30 страницTP #1 de F. EMPRESA FinalLisandro MartinezОценок пока нет

- Por Qué La Estrategia Financiera Es Clave para Hacer Crecer Una EmpresaДокумент5 страницPor Qué La Estrategia Financiera Es Clave para Hacer Crecer Una EmpresaGeraldine ValdezОценок пока нет

- Ejercicios de PalancasДокумент4 страницыEjercicios de PalancasRicardo DiazОценок пока нет

- 12 Diagnostico FinancieroДокумент24 страницы12 Diagnostico Financieroluisa sanabriaОценок пока нет

- Proyecto Final-FinanzasДокумент28 страницProyecto Final-FinanzasDaniel Felipe Rangel FrvОценок пока нет

- Método de Analisis VerticalДокумент23 страницыMétodo de Analisis Verticalgreciarendon256Оценок пока нет

- Estado Del Arte Sobre Problematica FinancieraДокумент18 страницEstado Del Arte Sobre Problematica FinancieraVilclinthon ramos abadОценок пока нет

- Actividad # 1 - Calculo e Interpretacion de IndicadoresДокумент2 страницыActividad # 1 - Calculo e Interpretacion de Indicadoresrosmery conde rangel100% (1)

- Grupo 3 Tif Compañia de Minas Buenaventura S.a.a.finalДокумент97 страницGrupo 3 Tif Compañia de Minas Buenaventura S.a.a.finalJEMCY WILDER XESSPE RUIZОценок пока нет

- Gestion Financiera 4Документ80 страницGestion Financiera 4Diego CalderónОценок пока нет

- Estructura Financiera de Una EmpresaДокумент11 страницEstructura Financiera de Una EmpresaNataliaОценок пока нет

- Ratios Financieros 1Документ43 страницыRatios Financieros 1Diego Alfonso Valenzuela Díaz100% (2)

- La Planeación Financiera y Capital de TrabajoДокумент27 страницLa Planeación Financiera y Capital de TrabajoRudy MartínezОценок пока нет

- 8 Tecnicas Presupuestario PDFДокумент8 страниц8 Tecnicas Presupuestario PDFAnonymous ToMQsjОценок пока нет

- Índice Temas RepartidosДокумент3 страницыÍndice Temas RepartidosAlex Gumercindo CcallaОценок пока нет

- Evaluacion Final - Escenario 8 Intento 1Документ17 страницEvaluacion Final - Escenario 8 Intento 1David Santiago Perez RodriguezОценок пока нет

- Gerencia Financiera PliДокумент11 страницGerencia Financiera PliGina PinkОценок пока нет

- SegoviaLukas 2019 EstudioViabilidadGimnasio PDFДокумент85 страницSegoviaLukas 2019 EstudioViabilidadGimnasio PDFDiego SanchezОценок пока нет

- Actividad 4 Gestion FinancieraДокумент25 страницActividad 4 Gestion FinancieraStefany Ronceria100% (1)

- Sesión 7. Evaluación InternaДокумент64 страницыSesión 7. Evaluación InternaSol Julissa Pacheco MillaОценок пока нет

- Jduarte - Enunciado Trabajo Grupal FinanzasДокумент3 страницыJduarte - Enunciado Trabajo Grupal FinanzasMafer SantosОценок пока нет

- Unidad 2 Formulación de EstrategiasДокумент33 страницыUnidad 2 Formulación de Estrategiaswendy_hrdz92Оценок пока нет

- Analisis de Fondos 7Документ3 страницыAnalisis de Fondos 7Michel Antunez CastilloОценок пока нет

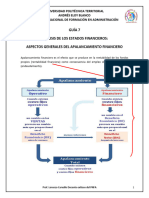

- Guía 7 Apalancamiento FinancieroДокумент10 страницGuía 7 Apalancamiento FinancieroRichard ColinaОценок пока нет

- Costos II - Utilidad Sobre Capital InvertidoДокумент4 страницыCostos II - Utilidad Sobre Capital InvertidoLeti ChavezОценок пока нет

- Actividad 2 - 203Документ4 страницыActividad 2 - 203Vanessa Lambraño RiveraОценок пока нет

- Unidad 4 - Razones Diversas en La Interpretacion de Los Estados FinancierosДокумент20 страницUnidad 4 - Razones Diversas en La Interpretacion de Los Estados FinancierosNayrovi HerreraОценок пока нет